巴西石油 - 低估值高股息石油股

I'm LongbridgeAI, I can summarize articles.

I'm LongbridgeAI, I can summarize articles.$Petroleo Brasileiro SA(PBR.US) $Petroleo Brasileiro(PBR.A.US)

最近在研究美股, 其中發現一隻非常高股息的石油股 - 巴西石油 (PBR). 大家可以想像它是中國石油一樣. PBR 是巴西國家政府持有的石油企業. 業務包括上下游,而不像 883 一樣是純上游股, 所以理論上業務分散一點。

最近花了不少時間看公司, 現在想把所研究的分享給大家. 由於公司屬於巴西公司, 所以相對上做研究難度也比較高, 不過如果最終是一個好投資的話, 就非常值得了。

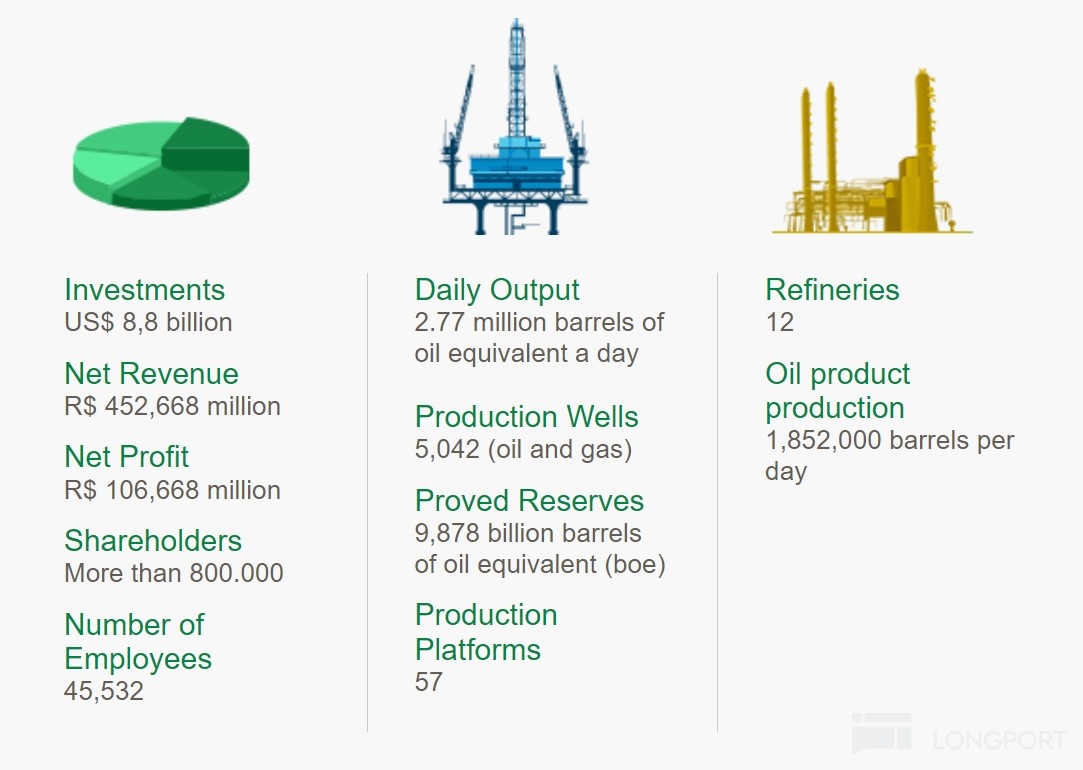

公司簡介

這裡我就不詳細說明, 大家可以簡單理解為 PBR 就像是中國石油. 業務最主要就是賣 Diesel 柴油以及汽油 Gasonline. 兩者佔了銷售的 70% 以上. 而公司最主要產地是巴西, 基本上可以視為 100% 都在巴西勘探開採的. 而銷售上, 根據 23 Q2 情況來看, 公司約 75% 銷售在巴西, 而 25% 則為國外.

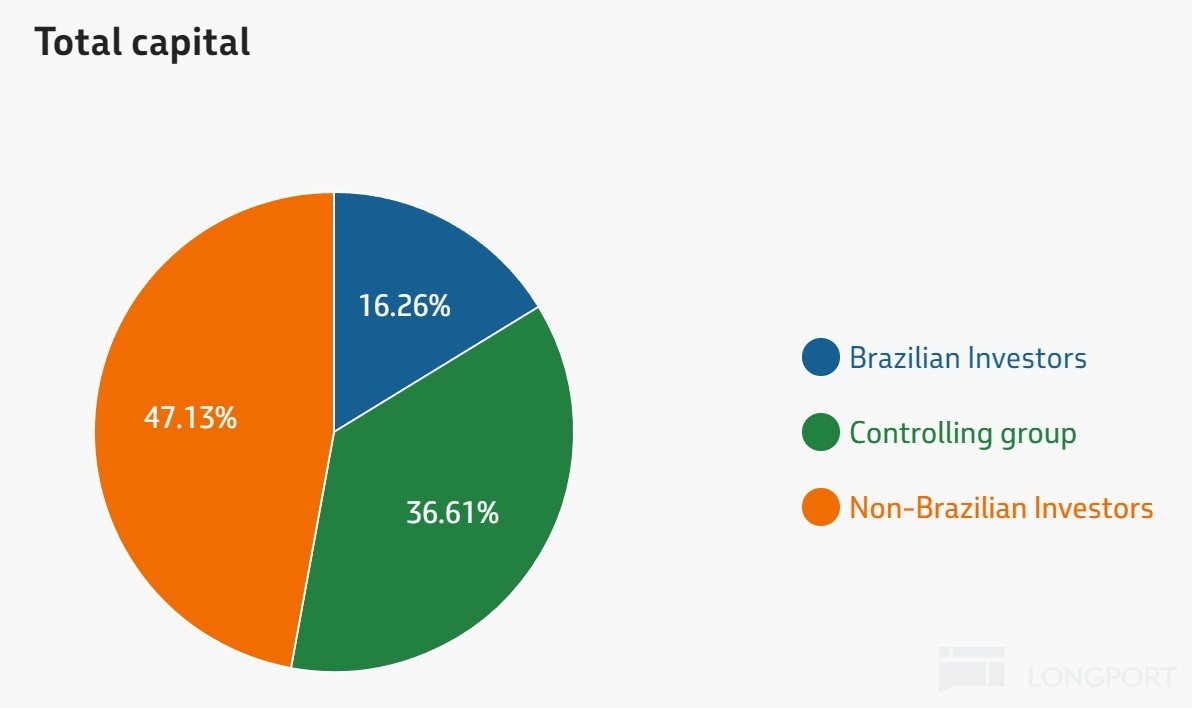

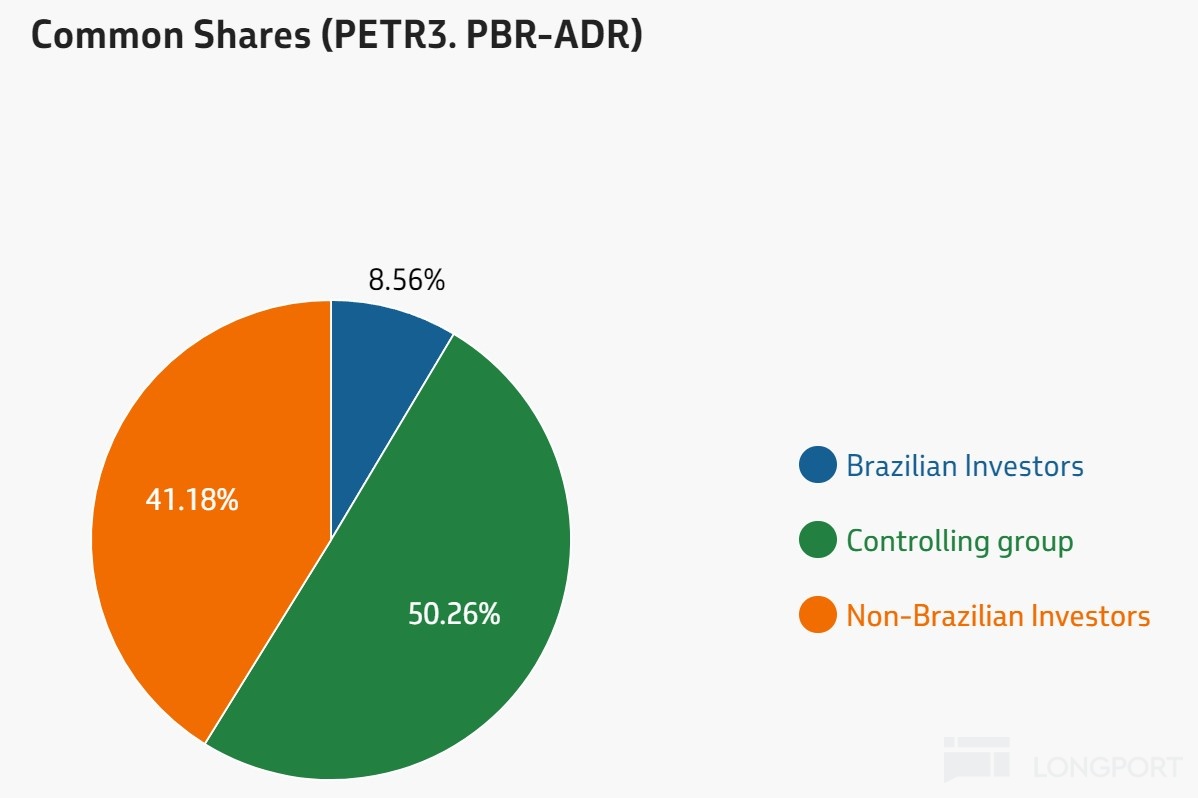

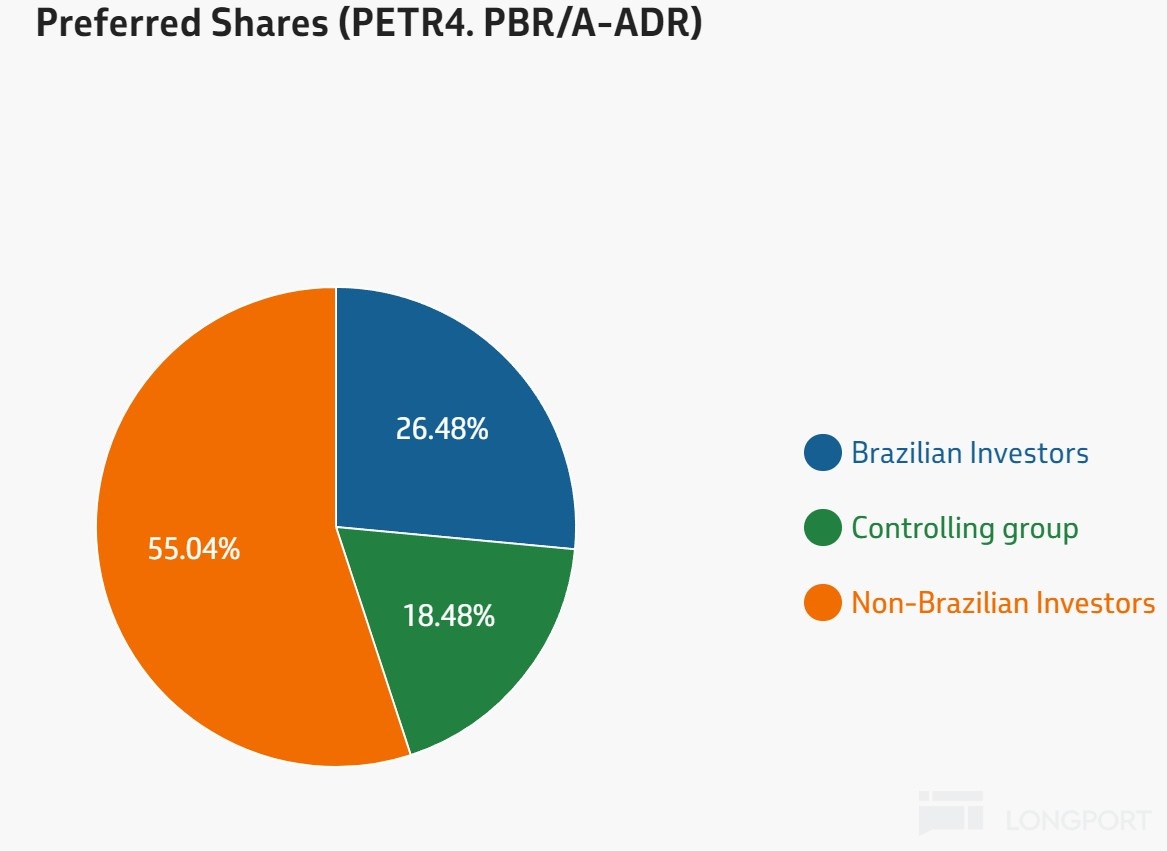

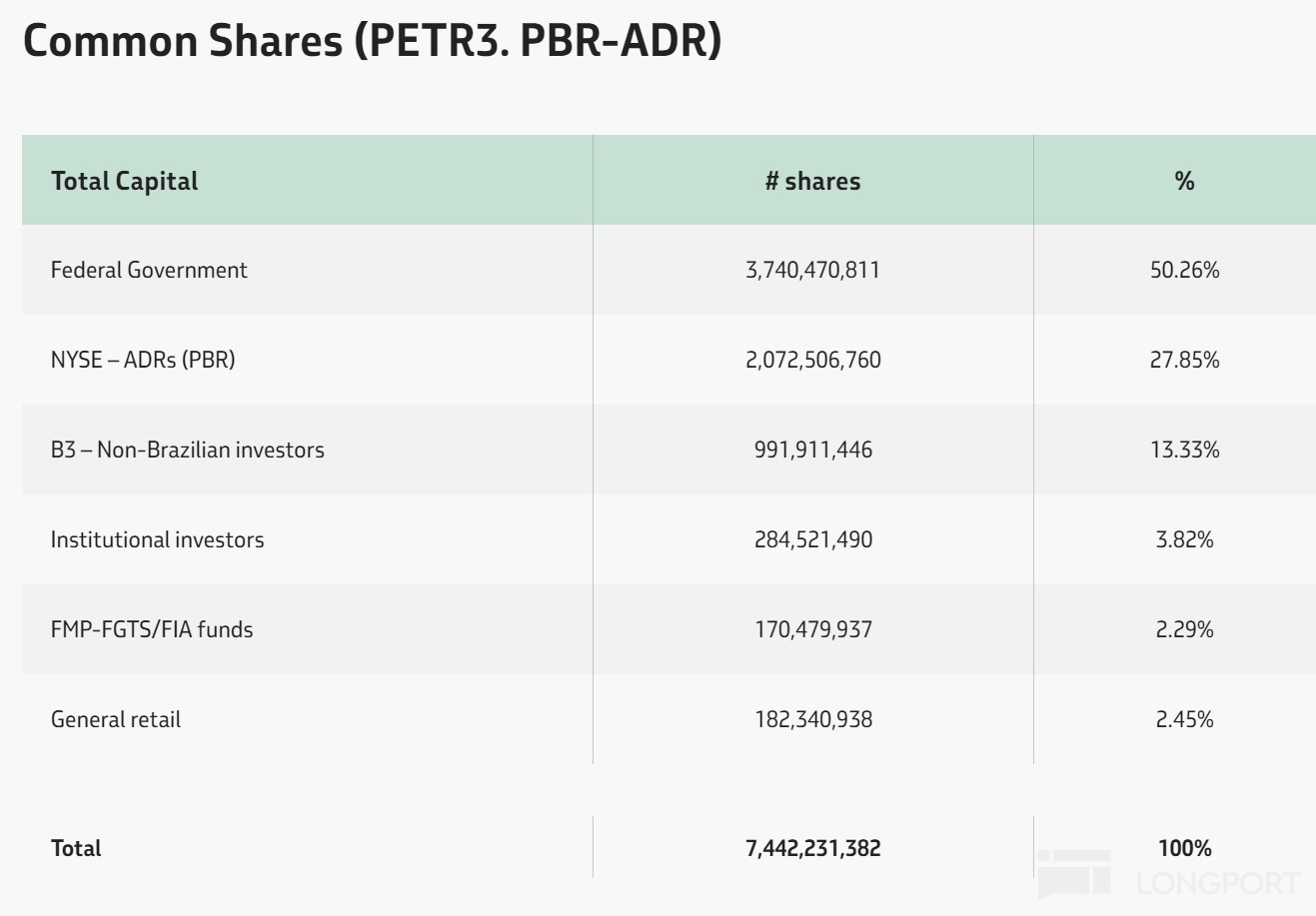

股權結構

公司整體股權有分為 common share 以及 preferred share. 兩者都是股東. 但是分別在於 preferred share 是沒有投票權利的, 但是債務清算順序是優於普通股股東的. 而 common share 股東就是平常我們買賣股票時的權利, 沒有分別.

可以看出, 巴西政府是持有普通股超過 50% 的, 是絕對控股的. 基本上是不可能取代大股東的地位. 而 preferred share 則由於沒有投票權, 所以就算你拿了 100% 的 preferred share 也影響不了公司做任何事, 包括重新選董事等等。

財務情況

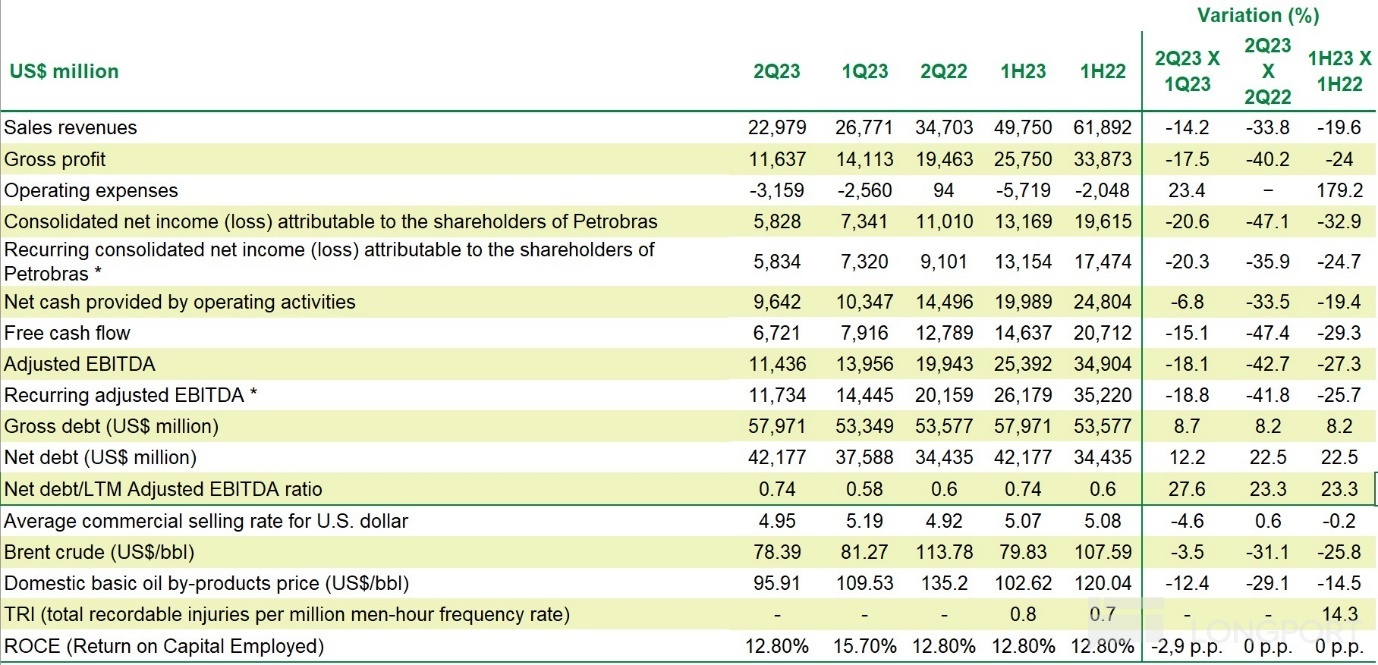

由於油價前幾年高低位極度波動, 參考意義不大,就不詳細說明. 而今年 Q2 最新業績分析更佳. 今年 Q2 布油目前看, 是屬於全年低位, 大部分時間都在 80 以下, 甚至低見 70. 而現在油價大部分時間都在 80-90 之間. 所以可以視為 Q2 業績為全年最差業績。

以下將會 highlight 形式說明公司財務情況

- 23Q2 收入約 230 億美元, 毛利約 116 億, 毛利率 50.4%. 歸屬於股東淨利潤 58.3 億美元。

- 23Q2 經營現金流 96 億美元, Free cash flow 67 億美元, 高於股東淨利潤。

- 公司有債務約 580 億美元, net debt 則有 421 億美元.

- 公司有總資產約 2055 億美元, 總負債 1282 億美元, 淨資產 772 億美元. 資產負債比率約 62.4%. 比率不算高 (但 883 中海油明顯更好).

- Q1 及 Q22 資本開支分別為 24.8 億及 32.4 億美元, 即上半年總資本開支為 57.2 億美元. 公司表示未來 5 年總資本開支為 860 億美元, 即平均每年 172 億美元.

- 如果以 Q2 作為基準參考計算 (保守假設), 那 PBR 全年收入將為 920 億美元, 股東淨利潤 233 億美元, Free cash flow 為 268 億美元。

投資邏輯

- 低估值, 高股息率

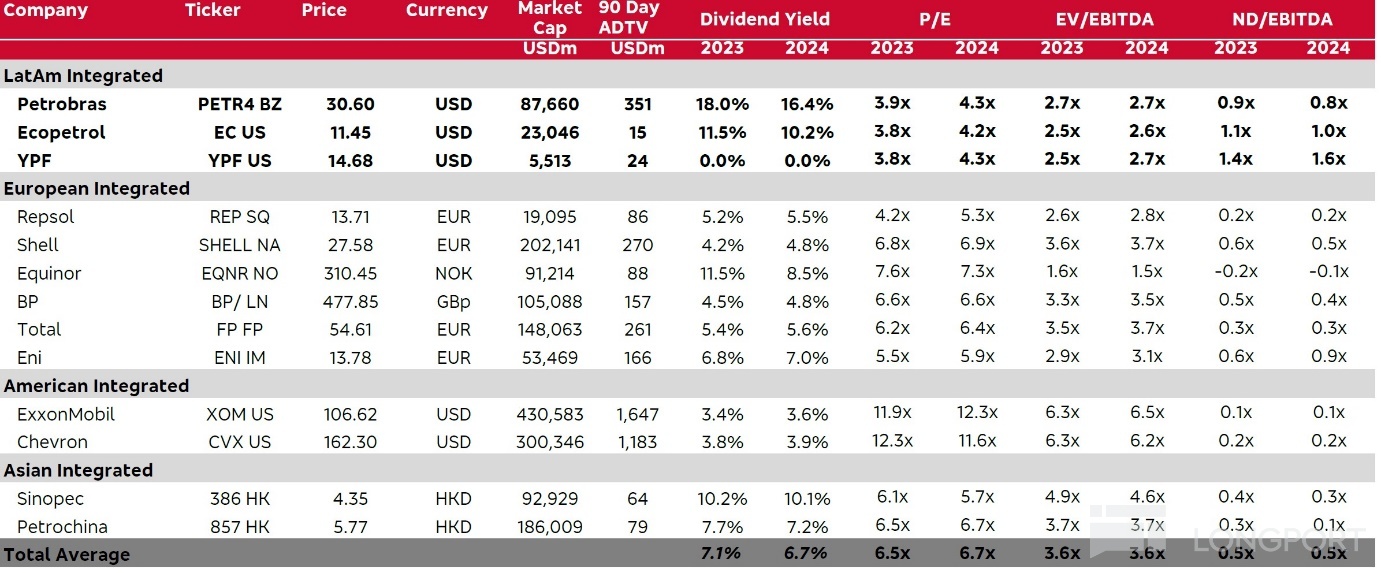

如果公司全年利潤為 233 億美元, 那 PBR PE 3.9 倍, 而 PBR.A 則更低, 只有 3.5 倍. 同時, 公司 23 年 Q2 開始將派發股息 + 回購調整成自由現金流 (FC) 的 45%. 由於 Q2 油價是相對低的. 我們可以保守假設未來幾個季度都和 23Q2 利潤差不多. 根據 FC 45% 的分紅 + 回購約為 120 億, 以市值約 830 億美元計算的話, 股東回報率約為 14.5%! 而且, 這還是保守假設未來油價都按 Q2 低位算的。

同時, 我們也還沒有計算公司派發特別股息以及未來的增長。

最後, 附上大行 8 月的不同石油公司的估值圖, 可以看出 PBR 是多明顯的低估。

- 巴西可能進入減息周期

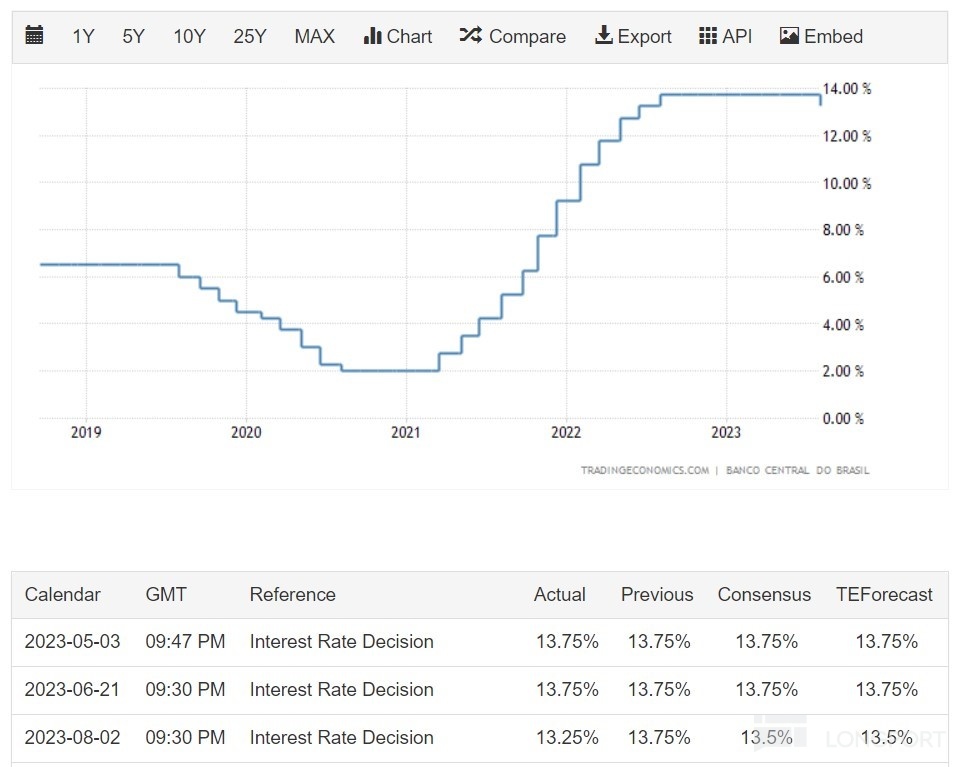

不知道大家會不會覺得股東回報率 15% 太高太誇張呢?市場定價是否合理呢?我想原因就是在這裡. 巴西由於之前需要打擊通漲, 將利率由 2021 年 2% 升至今年最高 13.75%! 升幅驚人. 當一個國家利率都已經 13.75% 的時候, 公司股息回報率理論上也應該高於此數才對的. 所以巴西石油的 15% 回報率就看起來很合理了。

然而, 今年 8 月 2 日, 巴西央行宣布調低 50 點子至 13.25%, 算是超預期下跌。如果巴西利率不斷降低的話,那我相信 PBR 的股價也會升上升令股息回報率下降. 例如假設利率跌到 10% 的話, 即下跌約 3.25%, 同樣假設股息回報率也下跌 3.25% 的話, 那 PBR 股價便要上升 20%!.

風險點

- 巴西國家控股公司

由於巴西國家大家都相對不熟悉, 而且巴西畢竟不算是一個制度健全的國家,所以在估值上會有 discount. 而且, 國家控股公司有時候不一定是以股東利益最大化作為目標. 相反, 有時候會會以社會責任及國家任務為首要目標, 這一點相信投資港股/A 股的朋友很了解。

不過, 按照 PBR 股權結構來看, 多達約 50% 股東非國家, 而且我做研究時候, 感覺公司的 IR 做得相對好, 公司網站亦有很多廣訊看,特別是 IR 方面, 比很多中國央企做得好太多. 而且, 目前來看,公司亦沒有做出明顯損害股東的事情 (上一年甚至以 free cash flow 65% 作為派息指引).

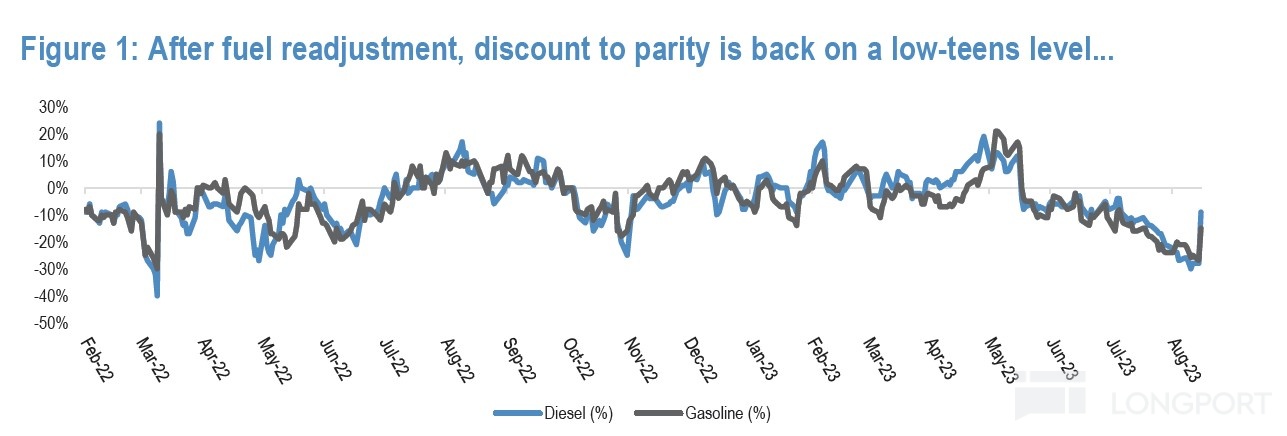

- 油價 disucount

在做研究的時候, 發現公司在 4 月更改了 pricing strategy, 令到目前國內柴油/汽油售價都較國際價格有 discount. 有大行報告估計 discount 甚至高達 20% 以上. 這一點相對股東來說是不友好的。

不過, 終於在 8 月 15 日, PBR 宣佈了上調 16.3% 的汽油價格及 25.8% 的柴油價格, 令到 discount 減少. 有大行估計現在 discount 收窄至約 10%, 比較合理水平了。

- 巴西股市

PBR 主要上市地為巴西, 所以價格還是會受巴西股市影響的. 如果巴西走牛, PBR 自然上升機會率都較高. 相反, 如果像中國/香港那樣走熊, 就算好業績也一定會上升的. 上圖為巴西 5 年股市圖, 可以看見,除了 2020 年跟隨美國大跌之後, 股市其實是相對可以的. 而且大家要知道 2021 年開始, 巴西是不斷加息的, 3 年之間加了 11% 以上, 而股市還能在相對高位是很難得的。

目前至少巴西股市不是熊市, 所以這風險還不是太大。

- 油價波動

這一點對所有石油公司都是風險,無可避免. 像油價今年相對上年跌了很多, 公司業績相對 2022 年也是大跌的. 但是, 目前油價明顯在 70 元是有支持的. 現在油價理論上 price in 了美國經濟好, 而中國經濟不好. 如果未來連美國經濟都衰退的話, 那我估計油價還是會下跌為主. 相反, 如果美國大減息, 又或者中國經濟慢慢變好的話, 那油價向上機會就會比較高了. 不過, 如果兩國情況和現在差不多的話, 那油價可能在 70-90 之間波動, 那公司的股息便會顯得很吸引人了!.

總結

PBR 或者 PBR.A 算是巴西最大的企業之一, 目前市值也有 900 億美元. 公司目前以 2023 年估值 PE 才不到 4 倍, 絕對不算是高估. 投資公司預計一年股東回報率 (分紅 + 回購) 達 15% 以上. 回報絕對吸引.

當然, 投資 PBR 還是有一定風險的, 包括巴西國家風險、油價風險等. 但是以這麼低的估值來看, 風險理論上都已經 price in 了. 而且也還有算其他利好的, 例如巴西/美國減息, 巴西股市/油價向上, 又或者公司的增長/派特別息等.

整體而言, 我認為 PBR 是可以在組合中配置一部分才為核心股的. 除非公司明顯變質,例如大減分紅/為國家服務等, 不然以長線來看, 回報率應該是可以輕鬆跑贏絕大部分公司的。

利潤申報: 個人持有 PBR.A .未來不排除會有買賣。

$CNOOC(00883.HK) $Occidental Petroleum(OXY.US) $ExxonMobil(XOM.US) $NVIDIA(NVDA.US) $Tesla(TSLA.US) $PDD(PDD.US)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.