搜索...

公司百科

查看更多

Hainan Sirius Acquisition Corp.

HSAC.US

--

HSAC.US总市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行业排名

-/-

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

市净率

1年

3年

5年

10年

市净率

-

同行业排名

-/-

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

市销率

1年

3年

5年

10年

市销率

-

同行业排名

-/-

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行业排名

-/-

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

资讯

查看更多

讨论

查看更多

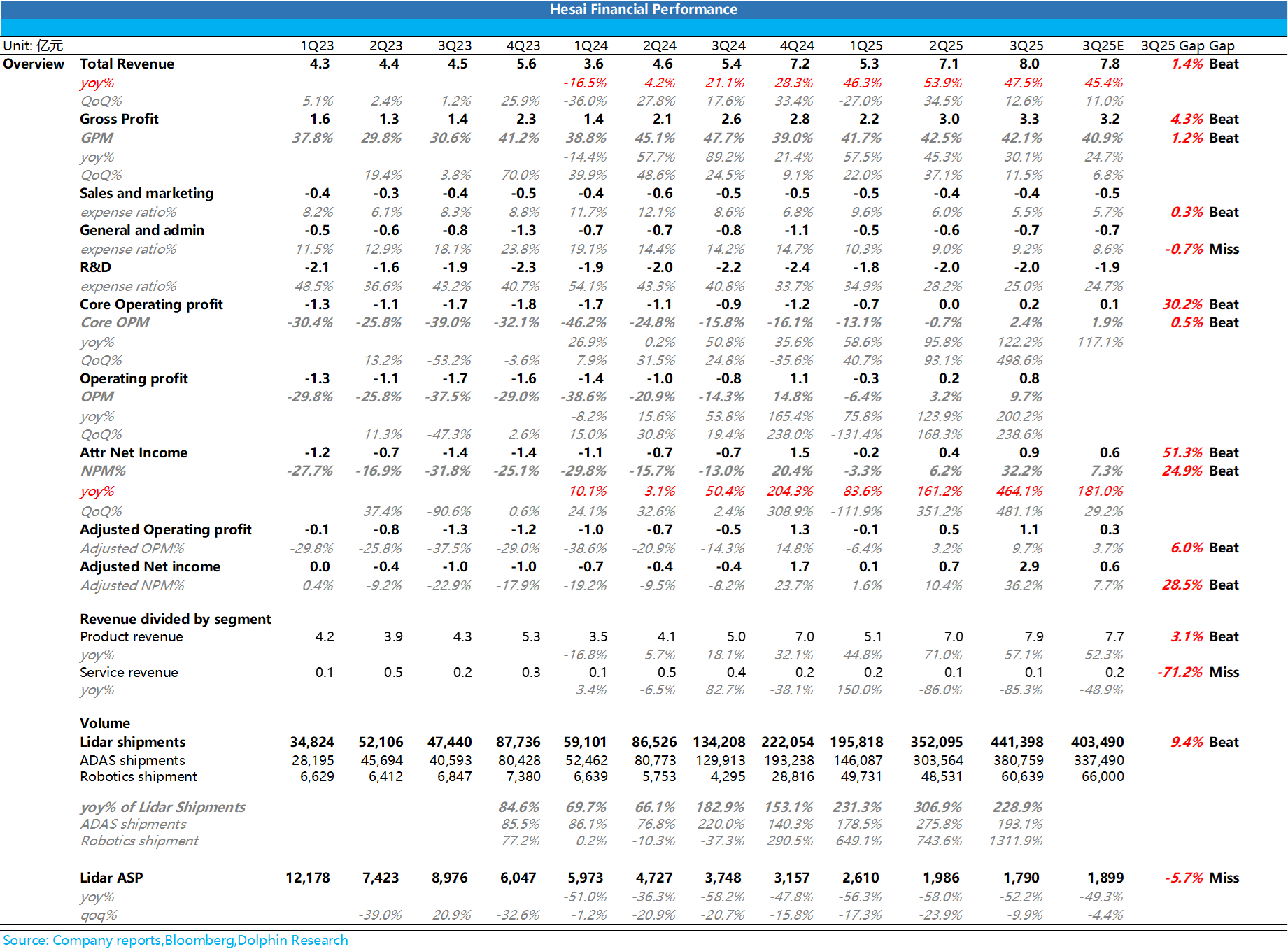

禾赛 3Q25 火线速读: 整体而言,禾赛本季度再次交出了一份非常亮眼的答卷,三季度业绩本身超预期,继续保持高增趋势,同时禾赛还上调了全年的业绩指引,具体来看:

① 三季度业绩继续保持高增趋势,主要仍由低价的 ATX 加速出货所带动:

三季度收入 8 亿元,继续保持同比 47.5% 的高增趋势,同样也要超市场预期 7.8 亿元,而本季度收入端超预期的关键主要在于激光雷达的出货量大幅超出市场预期,仍...