肿瘤、自免管线频频 BD,康诺亚实现盈利的 “生意经”?

站在风口上,猪都会飞起来。同理,如果做的创新药是站在巨大市场空间的风口上,便能达到事半功倍的效果。

例如,$康诺亚-B(02162.HK) 布局了肿瘤和自身免疫这两个体量最大的疾病市场,尽管目前还未能通过药物上市销售取得收入,但已经凭借对外授权产品实现了盈利。

一、康诺亚实现盈利的 “生意经”:半数管线对外授权

通过对外授权产品提前获得产品收入、快速回笼现金流的模式,是 Biotech 的融资策略,也是康诺亚的商业化策略之一。

目前,康诺亚在研的 9 种候选药物已有一半对外授权,合作方包括$诺诚健华(09969.HK) 、$石药集团(01093.HK) 和阿斯利康,使其在未有产品实现商业化的情况下,连续多年获得收入并实现扭亏为盈。

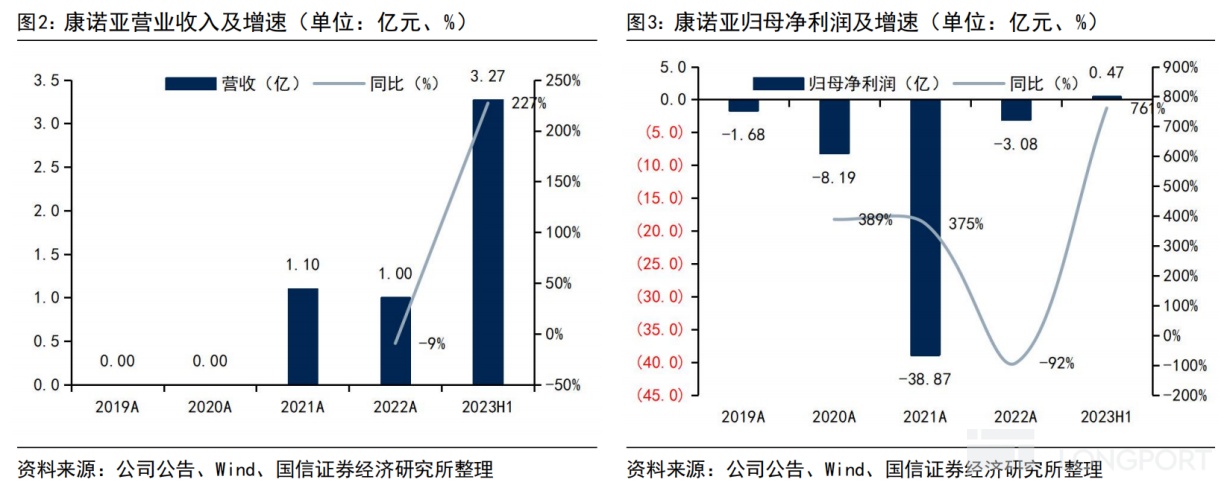

回看往年业绩,2021 年康诺亚实现总营收 1.1 亿元,其中 0.7 亿元是石药集团就自免产品 CM310 的国内权益支付的首付款,0.4 亿元来自诺诚健华就肿瘤产品 CM355 的合作收入。

2021 年 3 月,石药集团斥资 1.7 亿元(包括 7000 万元首付款和 1 亿元的开发里程碑付款)向康诺亚引进了 CM310 治疗中重度哮喘、慢性阻塞性肺病 (COPD) 等呼吸系统疾病的国内权益。

同年 11 月,双方再度 “牵手” 合作。康诺亚将 CM326 在中重度哮喘和 COPD 等呼吸系统疾病的中国权益(不包括香港、澳门及台湾地区)授予石药,将获得后者支付的 1 亿元首付款及根据开发进度支付的最高 1 亿元开发里程碑付款。

2022 年上半年,康诺亚再次实现总营收 1 亿元,正是获得了石药集团为引进自免产品 CM326 支付的首付款,同时实现归母净利润 545.4 万元,同比扭亏为盈。

2023 年上半年,康诺亚不仅将 BD 合作推向更高潮,还交出了更为亮眼的成绩单:实现总营收 3.27 亿元,同比大幅增长 227%,主要为向阿斯利康授权肿瘤在研产品 CMG901 的首付款收入,归母净利润 0.47 亿元,同比增长 7 倍。

2023 年 2 月,康诺亚把 CMG901 的独家全球开发权益授予阿斯利康,由此将获得最高可达 12 亿美元的交易总额(包括 6300 万美元的首付款,在达成若干开发、监管及商业里程碑后,支付最多 11.25 亿美元的额外潜在付款)。

二、管线布局策略:一手自身免疫、一手肿瘤

BD 交易频现,让康诺亚储备了充沛现金流,以反哺丰富的产品管线。

截至 2023 年 6 月 30 日,康诺亚的现金及现金等价物、短期理财合计 29.79 亿元,较 2022 年底减少 1.97 亿元(主因研发开支和产能建设的 CAPEX 投入),资金使用率较高,能够支持公司的长期研发和各项经营活动。

管线方面,康诺亚拥有 9 种临床阶段及临床试验申请准备阶段的候选药物处于内部研发阶段,包含 TSLP、MASP2、 GPC3、CCR8 等多个创新靶点。其中,自免管线有 3 款在研产品,包括核心产品 CM310 及 CM326、CM338,研发进度均处国产同类药物前三;肿瘤管线有 6 款在研产品,包括 CMG901、CM355、CM369 等。

康诺亚的研发管线 来源:2023 年半年报

在所有管线中,研发进展最快的是自免产品 CM310。

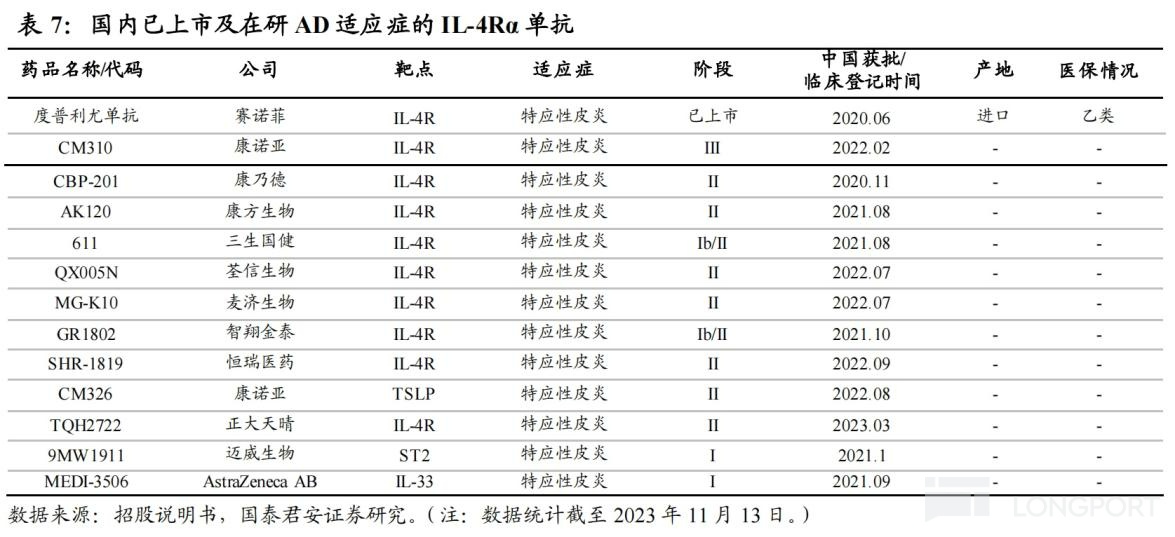

CM310 是一种针对白介素 4 受体α亚基(IL-4Rα)的高效、人源化抗体,也是首个国产且获得国家药监局的临床试验申请批准的 IL-4Rα抗体,已布局 5 项适应症,其中治疗成人中重度特应性皮炎(AD)已于 2023 年 3 月完成Ⅲ期临床研究的数据揭盲,预期 2023 年底提交上市申请。

另外,CM310 用于治疗慢性鼻窦炎伴鼻息肉(预计 2024H1 申报 NDA)、哮喘适应症已进入Ⅲ期临床阶段,针对儿童及青少年特应性皮炎、过敏性鼻炎也均已处于Ⅱ期临床。

根据 CM310 治疗中重度 AD 的 III 期临床结果显示,CM310 组治疗 16 周时,达到 EASI-75 的受试者比例为 66.9%,达到 IGA 评分为 0 或 1 分(IGA 0/1,即皮损完全清除或基本清除)且较基线下降≥2 分的受试者比例为 44.2%,均优于安慰剂组(分别为 25.8% 及 16.1%),且安全性特征良好。

竞品方面,目前国内仅有赛诺菲的度普利尤单抗获批上市。2023 年前三季度,度普利尤单抗实现全球销售额高达 77.25 亿欧元,全年有望突破百亿欧元大关。

面对如此巨大的市场空间,国产在研 IL-4Rα单抗已有近 10 款,涉及康方生物、三生国健、智翔金泰和恒瑞医药等,竞争较为激烈,进度上康诺亚稍稍领先,且 CM310 定位为度普利尤单抗的 “Me better” 产品。

另一款自免产品 CM326,是中国首个及世界第三个获批临床的国产 TSLP 抗体,竞争格局良好,布局了 4 项适应症。其中,中重度 AD 和慢性鼻窦炎伴鼻息肉适应症已开展 II 期临床,由石药集团负责推进的 COPD、哮喘适应症也分别处于临床Ⅰ期、Ⅱ期阶段。

CM338是一种针对甘露糖结合凝集素相关丝氨酸蛋白酶 2 (MASP-2) 的高效、人源化拮抗性抗体,于 2023 年 3 月启动了治疗免疫球蛋白 A 肾病(lgAN)的Ⅱ期临床研究,进度上同靶点全球第二、中国第一。

三、肿瘤管线覆盖单抗、双抗、ADC 药物类型

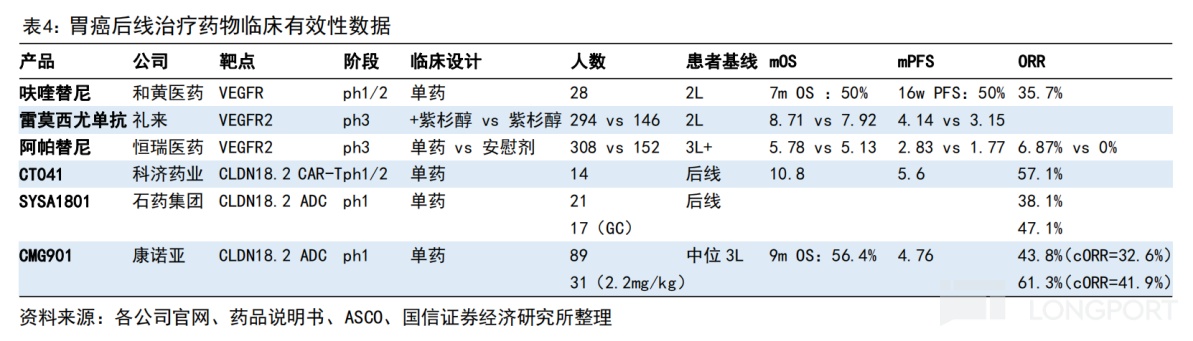

除自免管线外,肿瘤管线也是康诺亚的重头戏之一,涉及单抗、双抗和 ADC 等药物类型。其中,临床进度最快的是靶向 Claudin 18.2 的 ADC 药物CMG901。

Claudin 18.2 是癌症治疗的理想靶点,在胃癌、胰腺癌及其他实体瘤中呈现高表达率,而 CMG901 是全球首个获批进入临床的 Claudin 18.2 ADC 药物。

此前,CMG901 治疗复发/难治性胃癌及胃食管结合部腺癌获 FDA 授予快速通道资格及孤儿药资格,并获药审中心授予突破性治疗药物认定,用于治疗经一线及以上治疗失败或不能耐受的 Claudin 18.2 阳性晚期胃癌。

目前,CMG901已完成治疗晚期实体瘤的Ⅰ期临床研究。根据Ⅰ期结果显示,89 例可评估的 Claudin 18.2 阳性胃癌或胃食管结合部腺癌患者在三个剂量组的确认的客观缓解率(ORR)为 33%,确认的疾病控制率(DCR)为 70%。其中,2.2mg/kg 剂量组确认的 ORR 为 42%,中位无进展生存期(mPFS)为 4.8 个月,对比现有后线治疗药物具有潜在的优势。

据国信证券和海通国际的研报显示,对比呋喹替尼、阿帕替尼等小分子抑制剂或雷莫西尤单抗,CMG901 展示出初步的生存期和响应率数据有一定的优势。而且,肩对肩比较不同疗法的数据,对比目前 2L 胃癌标准疗法(雷莫西尤单抗 + 紫杉醇),CMG901 的最佳 ORR(61%)约为标准疗法(28%)的 2 倍。

另外,全球进入临床阶段的十几款 Claudin18.2 ADC 均在 I 期或 II 期临床的早期阶段,整体进度相差不大,涉及荣昌生物、科伦博泰、信达生物和德琪医药等。康诺亚目前处于 I/II 期,全球研发进度排名前三。

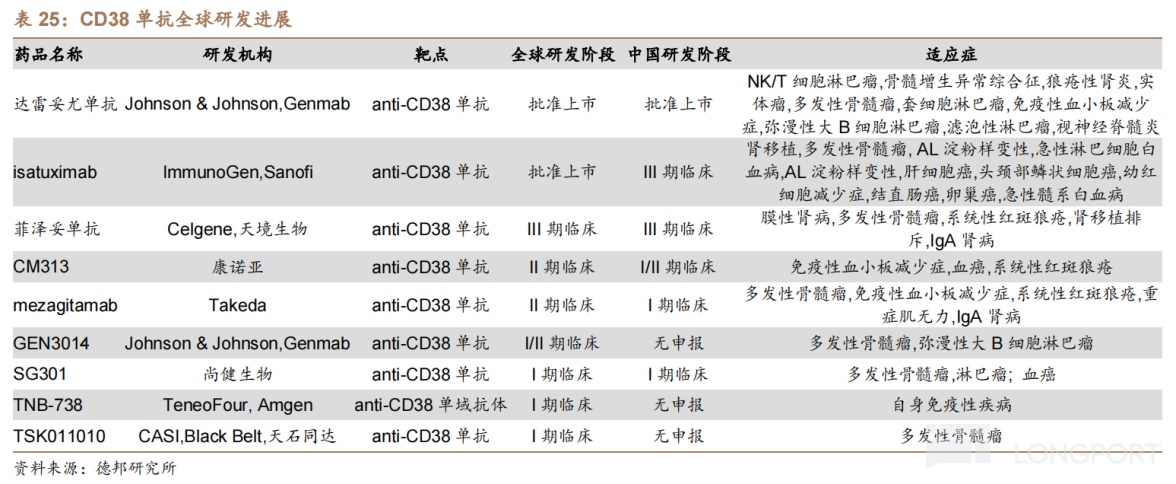

CM313是中国首个获国家药监局批准开展临床试验的国产 CD38 抗体,目前布局的适应症包括系统性红斑狼疮(Ⅰb/2a 期临床)、复发或难治性多发性骨髓瘤(RRMM,I 期临床)的数据。根据 I 期试验数据,截至 2022 年 10 月 10 日,29 例 RRMM 患者进行了至少一次基线后疗效评价,ORR 为 34.5%,mPFS 为 132 天。

竞品方面,全球仅有 2 款 CD38 单抗获批上市,其中只有强生的达雷妥尤单抗在中国获批,而布局 CD38 单抗的国内药企仅有天境生物等少数几家。

另一款靶向 CCR8 的单抗药物CM369,是康诺亚与诺诚健华共同开发的一种潜在同类首创药物,可作为单一疗法或联合其他疗法用于治疗各种癌症,目前正在开展Ⅰ期临床试验。

此外,康诺亚还基于自身新型 T 细胞重定向平台(nTCE)孵化出三款 CD3 双抗药物,包括 CM355(CD20xCD3 双抗)、CM336(BCMAxCD3 双抗)、CM350(GPC3xCD3 双抗)。其中,CM355是公司与诺诚健华共同开发的用于治疗 B 细胞非霍奇金淋巴瘤的双抗产品,可通过单药或联用的方式给药,目前正在中国开展 I/II 期临床试验。

在 CD20xCD3 双抗的布局上,以罗氏、艾伯维等外资药企最为积极,国内药企布局较少,涉及再鼎医药、嘉和生物和君实生物等,多数均处于临床早期阶段。

另外,CM336正在开展治疗多发性骨髓瘤的 I 期临床研究,同类竞品中强生和辉瑞已开展Ⅲ期临床,国内药企中仅有智翔金泰、岸迈生物等几家布局;CM350正在开展治疗实体瘤,尤其是肝细胞癌(HCC)的 I 期临床研究。

四、结语

总体来看,虽然康诺亚的研发管线多数仍处于临床早期阶段,但都属于差异化的创新管线,市场竞争并不激烈,而且已经凭借对外授权提前获得产品收入并实现了盈利。

除对外授权外,康诺亚也在为自主商业化推进做好准备,位于成都的生产基地产能总计已达 18600 升,同时商业化团队人员也在陆续到位,为临近上市的 CM310 打下良好基础。

参考资料:

1.康诺亚财报、公告、官网

2.国信证券、国泰君安证券、德邦证券研报

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。