亚朵 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$亚朵(ATAT.US)$华住酒店(HTHT.US) $锦江酒店(600754.SH) 最近研究亚朵(ATAT.US),其在中高端酒店赛道的轻资产 + 场景零售模式,搭配亮眼的财务数据,是核心投资价值所在。

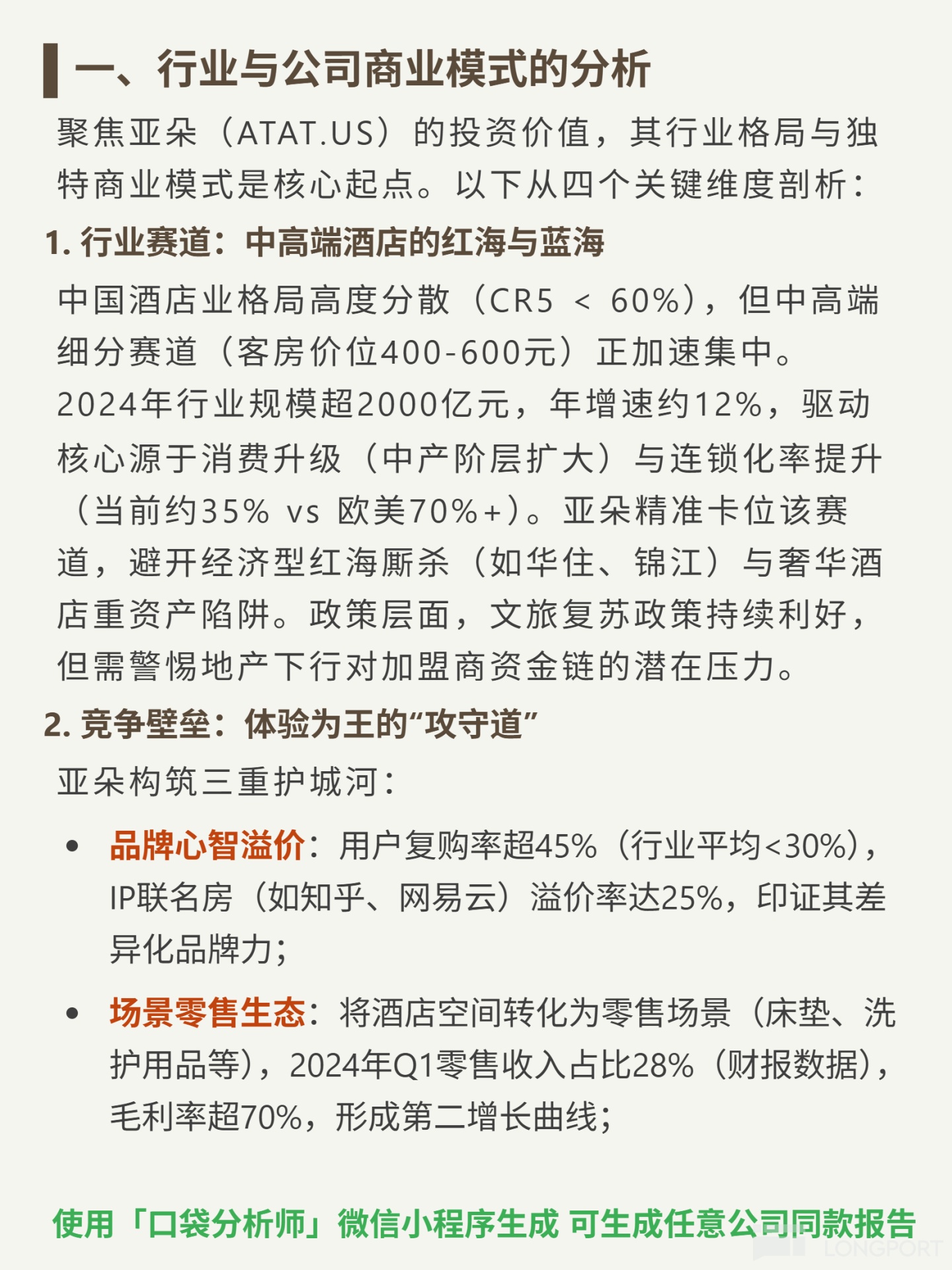

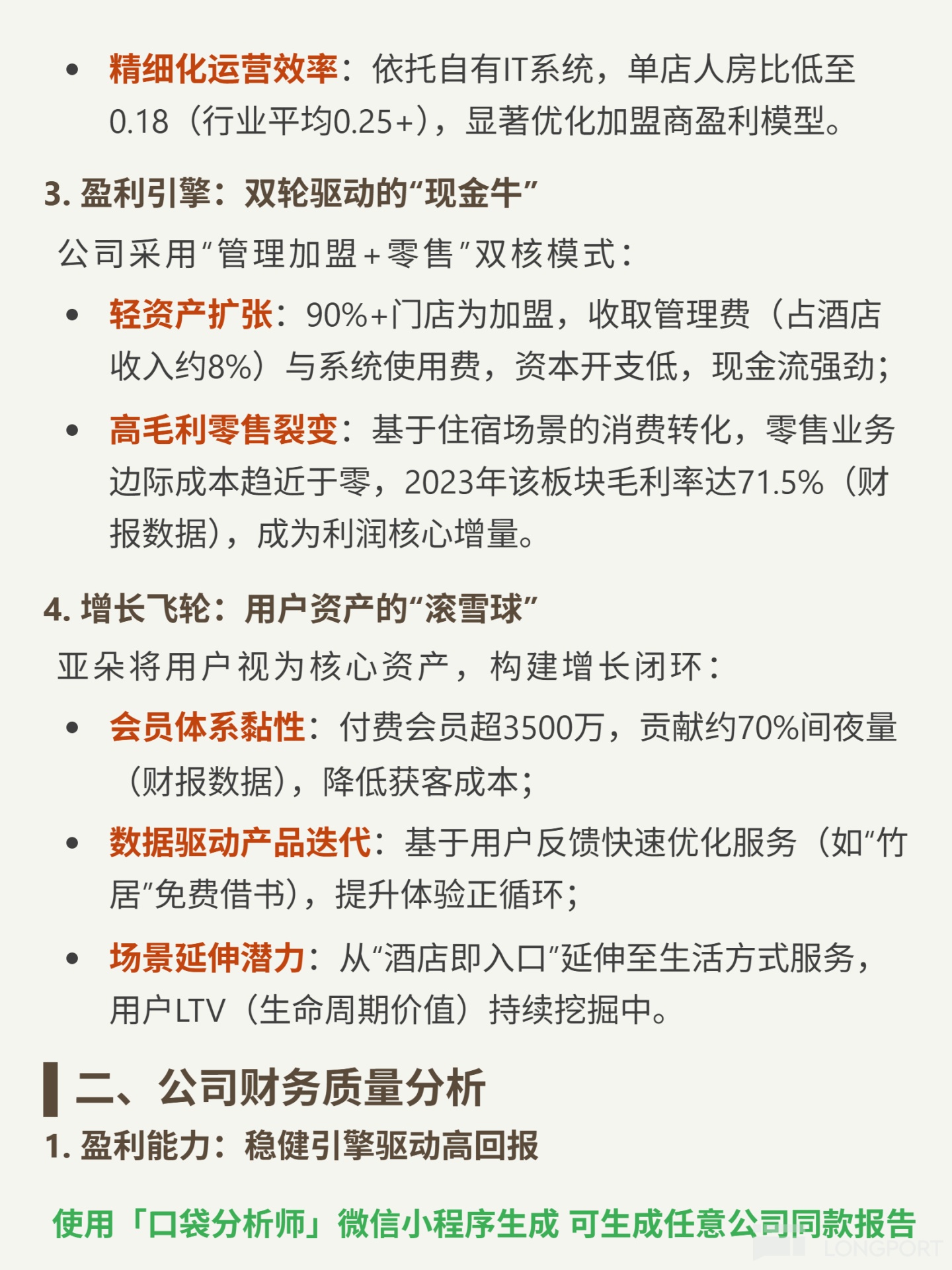

🎯核心逻辑:亚朵卡位中高端酒店赛道,避开经济型红海与奢华重资产陷阱。商业模式核心为轻资产加盟(90%+ 门店加盟)收取管理费和系统使用费;同时将酒店空间转化为零售场景(如床垫、洗护用品),IP 联名房溢价率 25%,用户复购率超 45%(行业平均<30%),单店人房比低至 0.18(行业平均 0.25+)。

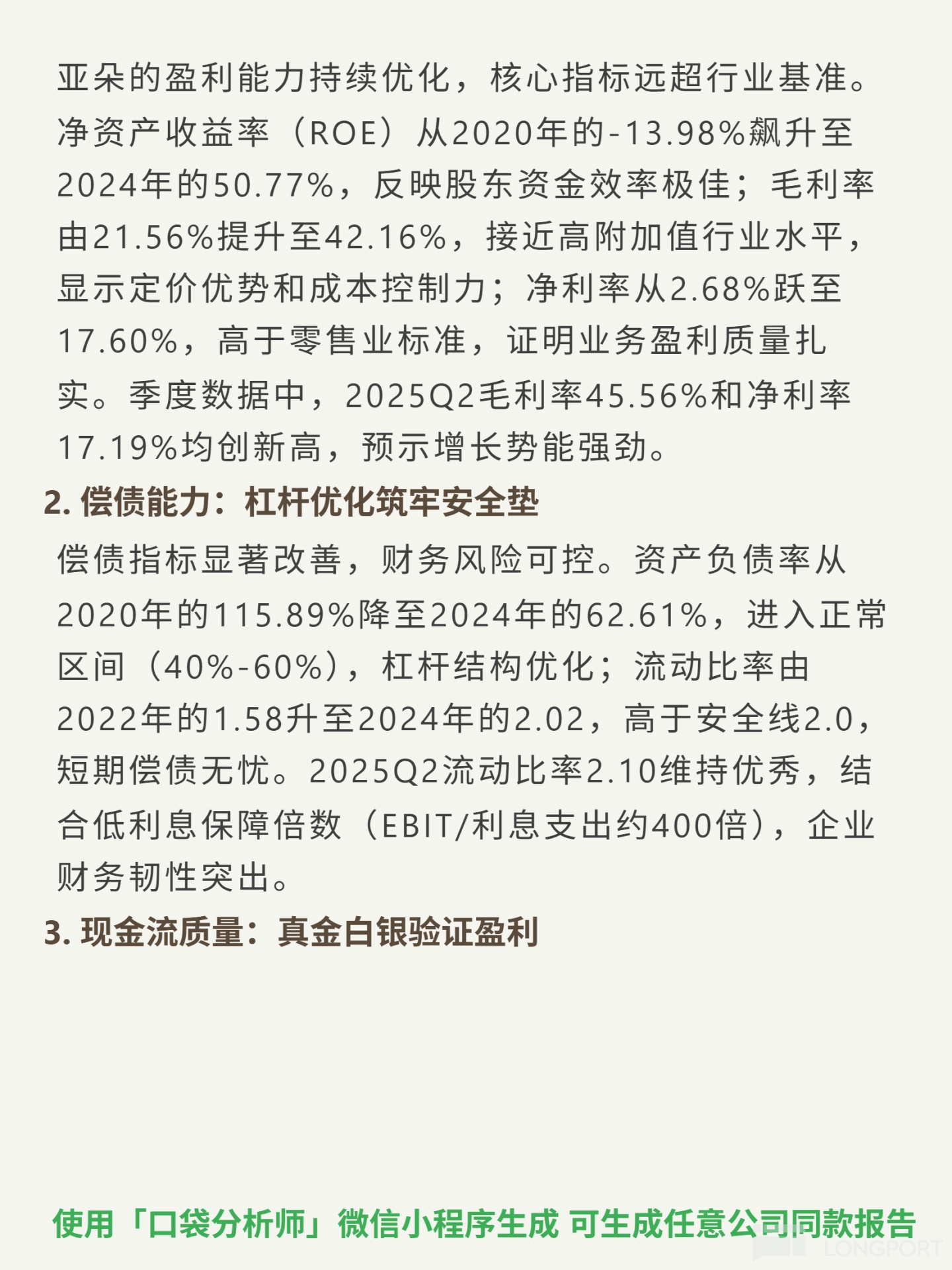

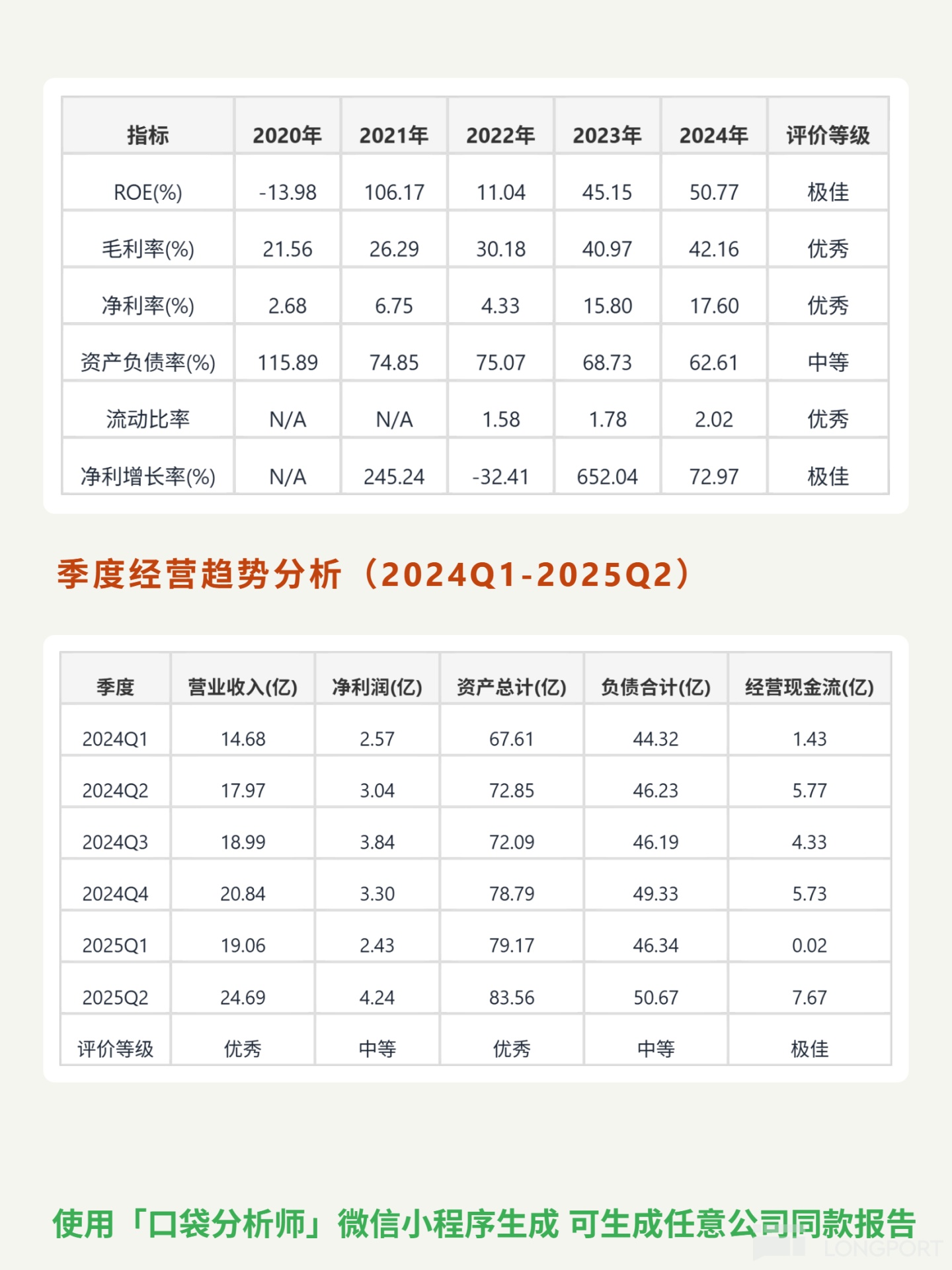

📈财务亮点:2024 年 ROE 达 50.77%(股东资金效率极佳),毛利率 42.16%、净利率 17.60%;净利增长 72.97%,营收 2020-2024 年复合增速超 35%;自由现金流 16.7 亿元(连续五年正),净利润现金比率稳定>1.0;流动比率 2.02(短期偿债无忧),资产负债率降至 62.61%;2025Q2 经营现金流 7.67 亿元,资本支出比率<5%,符合现金牛特质。

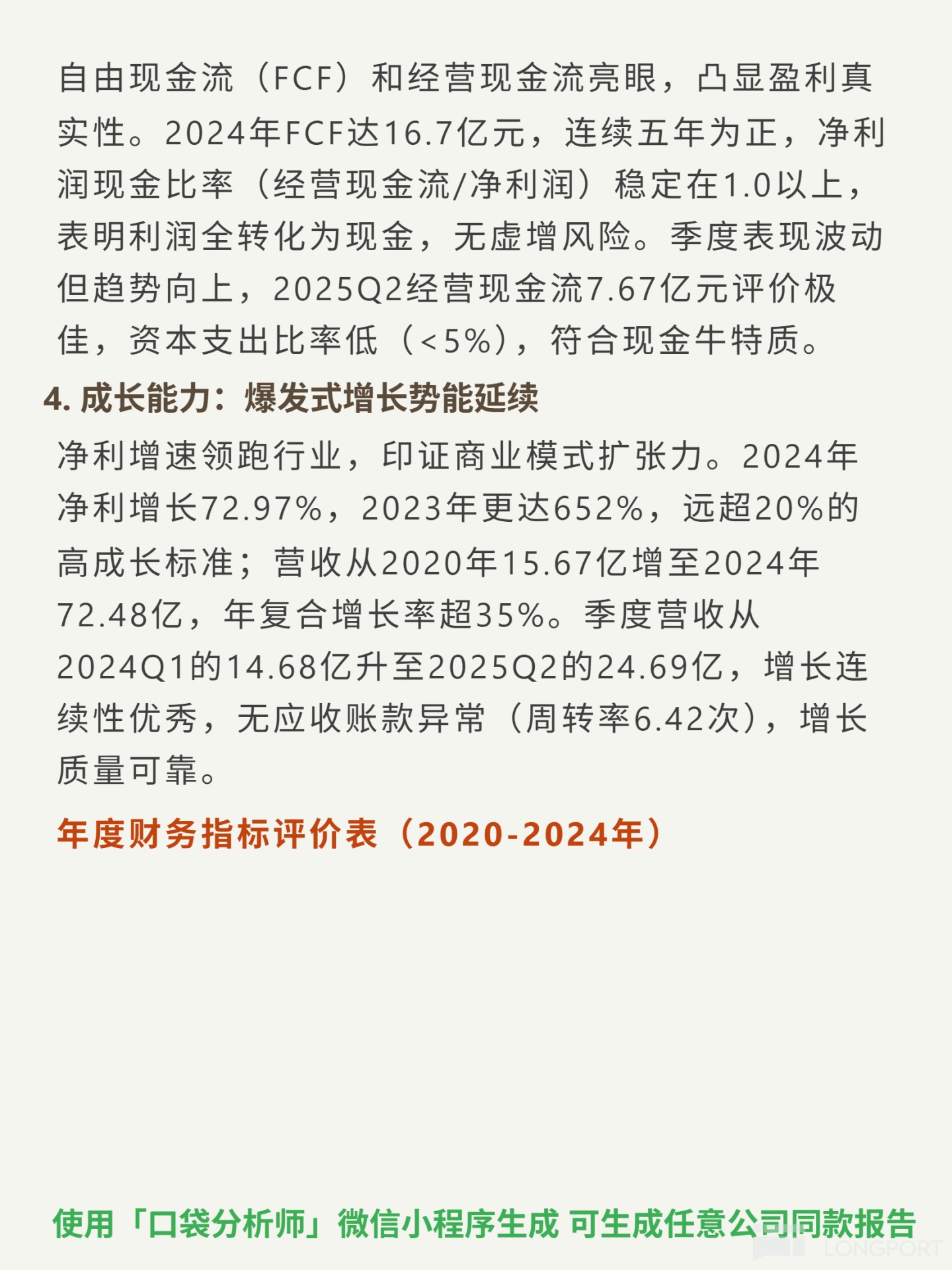

🔍关键细节:用户付费会员超 3500 万,贡献约 70% 间夜量;2024 年零售业务毛利率 71.5%,成为利润核心增量;2025Q2 毛利率 45.56%、净利率 17.19% 创新高,增长势能强劲。

💰现金流质量:经营现金流连续五年正,2024 年 FCF16.7 亿,利润全转化为现金无虚增风险;资本支出比率低,财务韧性突出。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论