摩托罗拉解决方案 4000 字深度研报

$摩托罗拉系统(MSI.US)研究摩托罗拉解决方案,最核心的认知是它在关键任务通信(MCC)赛道的 “不可替代” 壁垒,靠全栈生态和强客户绑定赚长期钱。

🎯 核心逻辑:关键任务通信是高集中度(CR5 超 75%)、强监管、需求刚性的赛道,MSI 占全球 45% 市场份额;客户为公共安全(警察、消防)及关键基础设施部门,预算占政府支出 5-8%,抗周期性强。公司构建 “设备 - 协议 - 软件” 全栈闭环:专有协议(DMR、TETRA)和 APX 系列无线电硬件市占率超 60%,上层指挥中心软件(Command Central)、视频分析平台(Avigilon)深度集成,用户转换成本达原始投入 1.5 倍,服务合同续约率超 90%。通过自研 MCP 协议芯片、持关键频段牌照控制核心环节,同时开放 API 吸引开发者(集成 200+ 应用),收购 Envistacom 强化 “空天地一体” 能力,巩固一站式解决方案议价权。

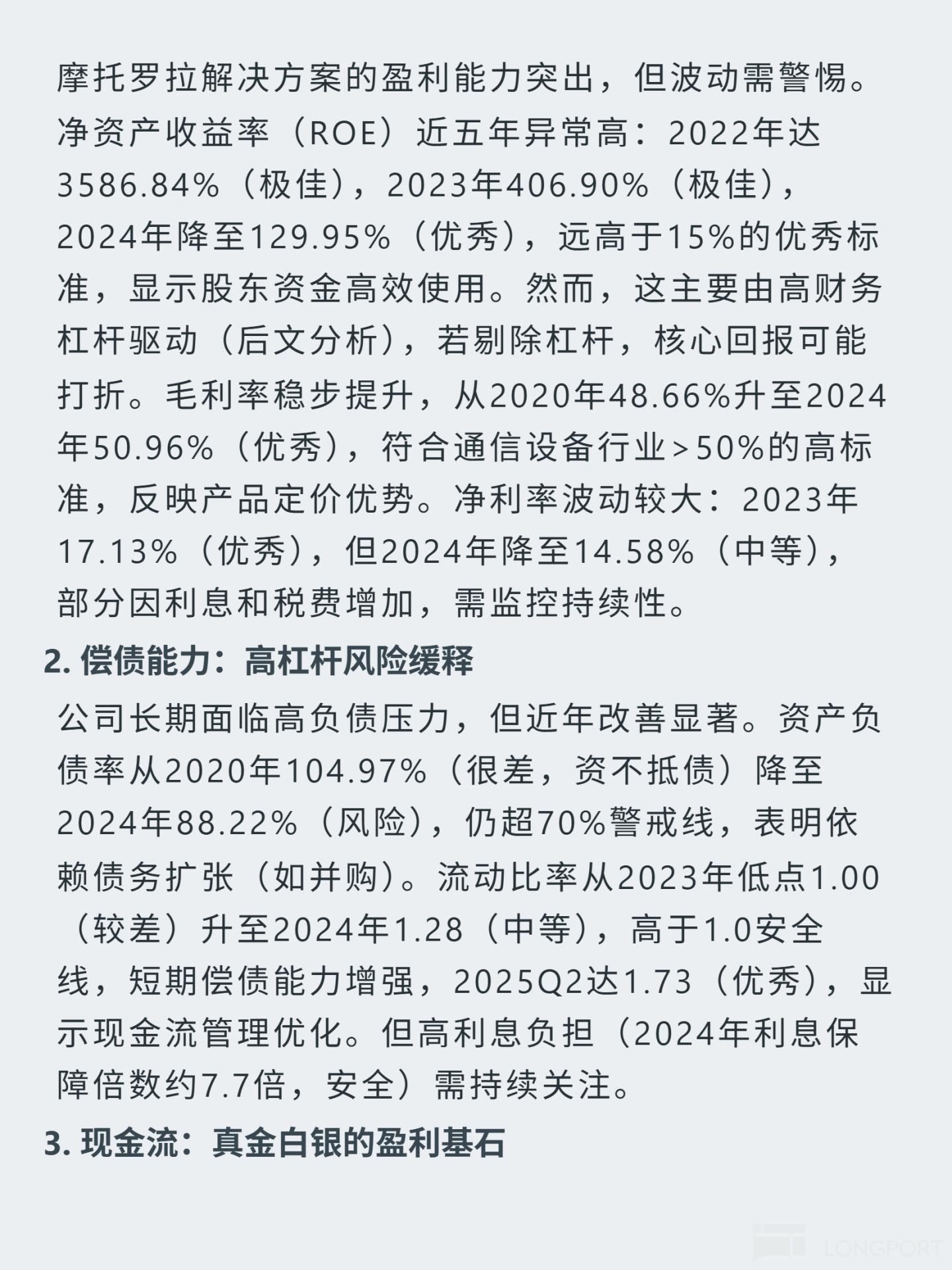

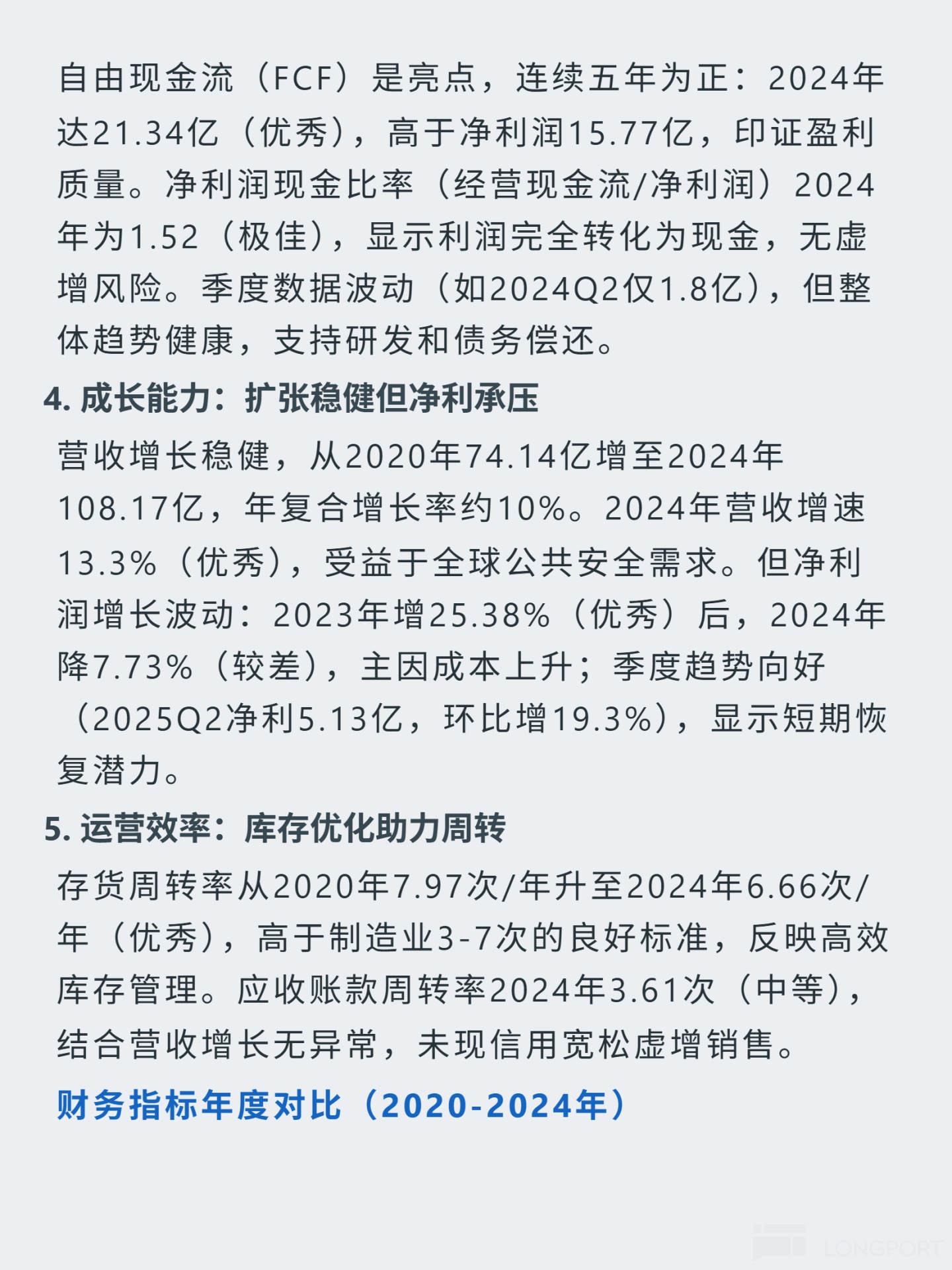

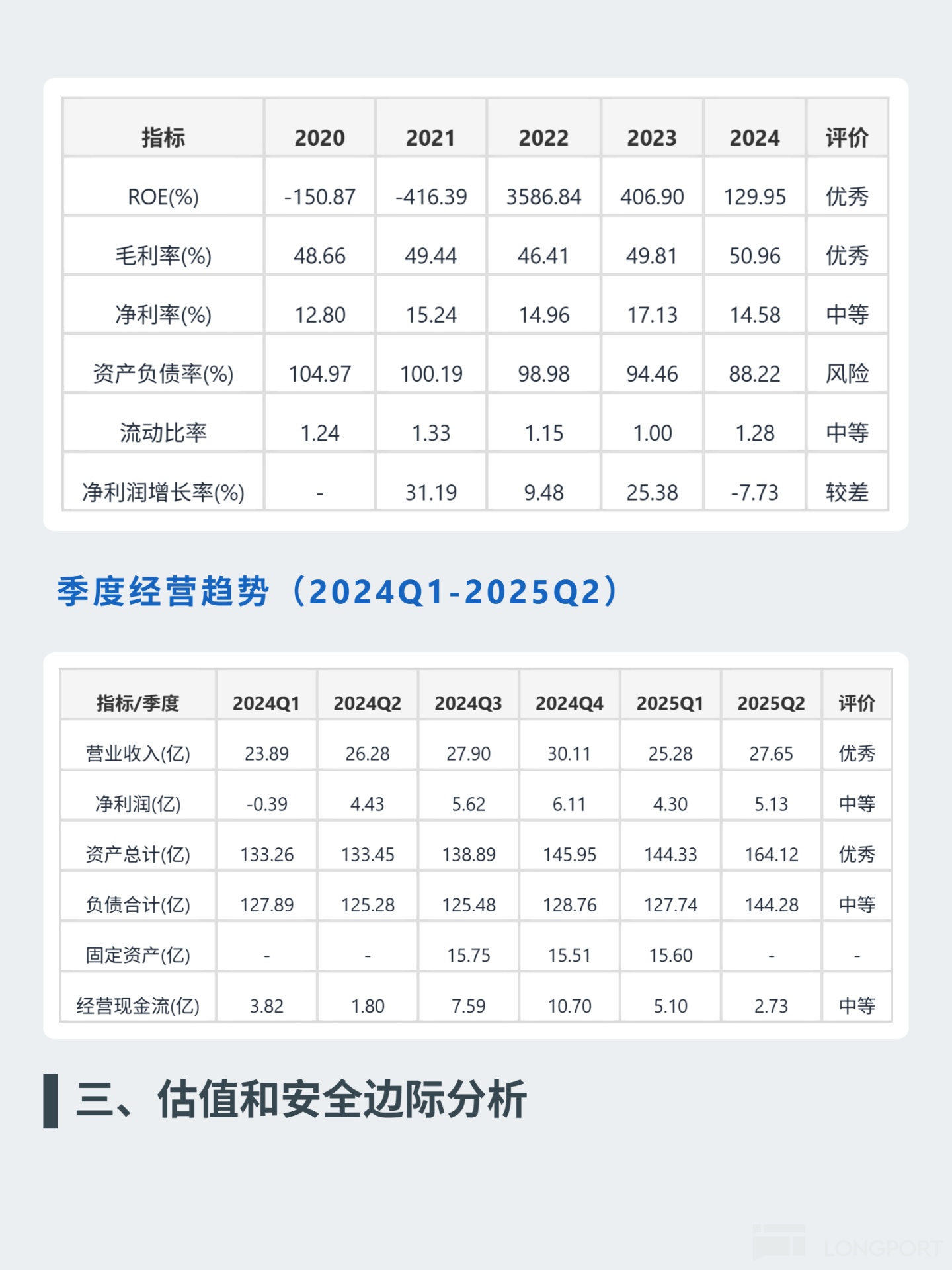

📈 财务亮点:盈利能力突出但依赖杠杆,ROE2024 年 129.95%(超 15% 优秀标准),毛利率 2024 年 50.96%(超通信设备行业 50% 标准);自由现金流连续五年为正,2024 年达 21.34 亿(超净利润 15.77 亿);营收年复合增长 10%(2020 年 74.14 亿增至 2024 年 108.17 亿),2024 年营收增速 13.3%;净利润 2024 年降 7.73%(主因利息和税费增加),但 2025Q2 净利 5.13 亿(环比增 19.3%);资产负债率从 2020 年 104.97% 降至 2024 年 88.22%(仍超 70% 警戒线),流动比率 2025Q2 达 1.73(短期偿债能力优秀);存货周转率 2024 年 6.66 次(高于制造业 3-7 次良好标准)。

$华为(HUAWEI.NA) $中兴通讯(00763.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。