长城汽车 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$长城汽车(02333.HK)$比亚迪(002594.SZ) 最近研究长城汽车,核心逻辑是靠全链条垂直整合筑成本与技术壁垒,同时财务在周期波动中显韧性。

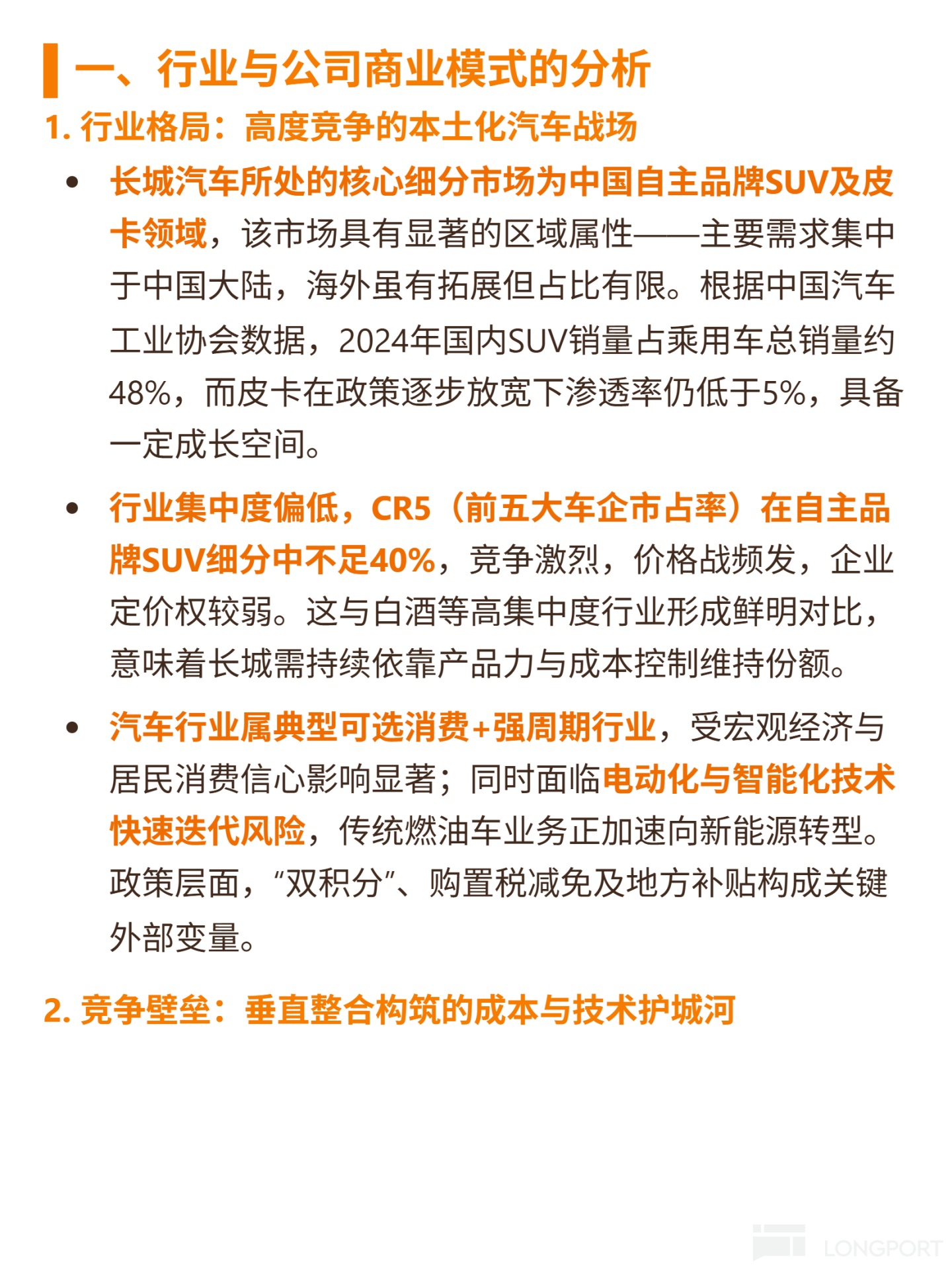

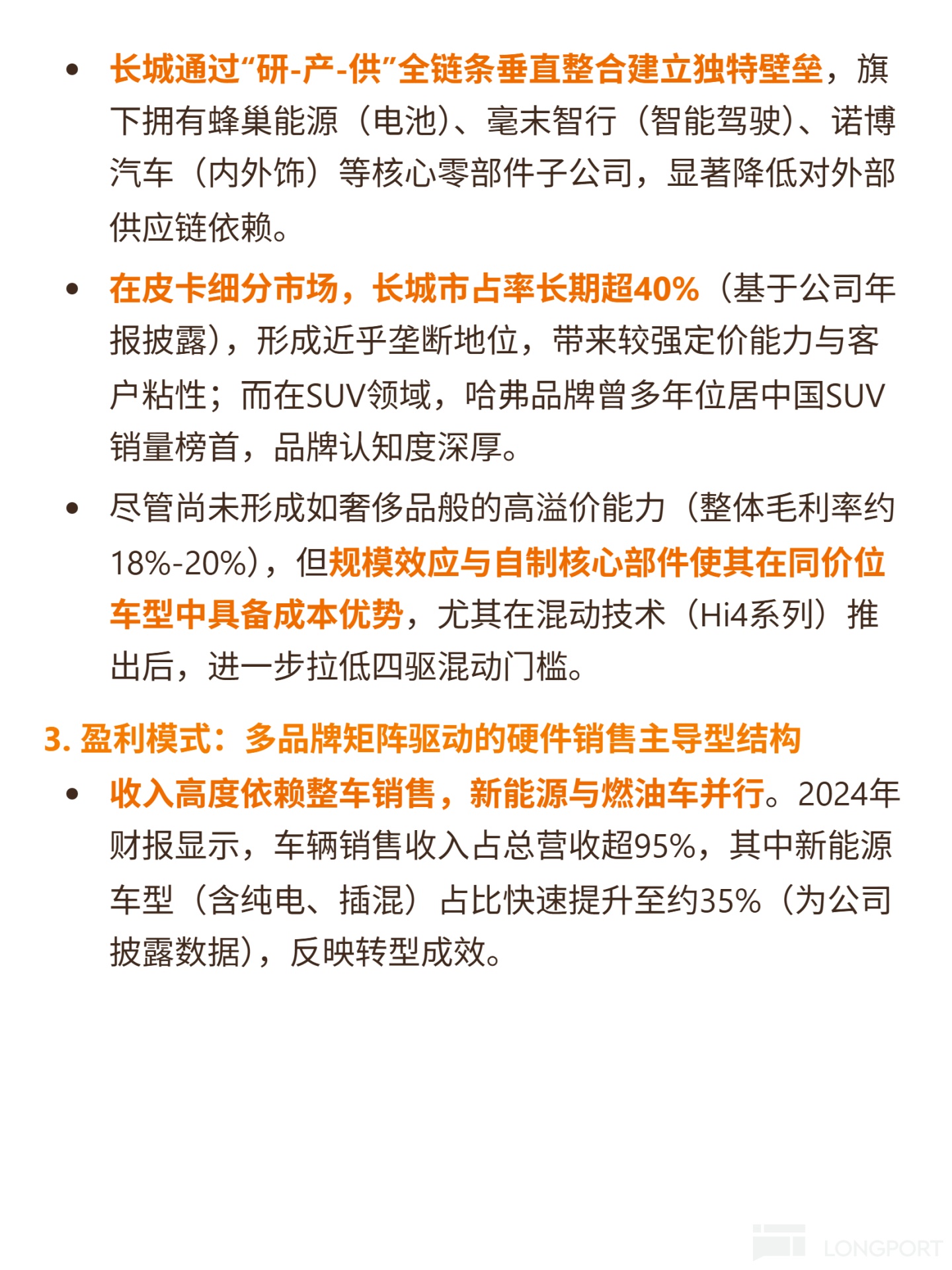

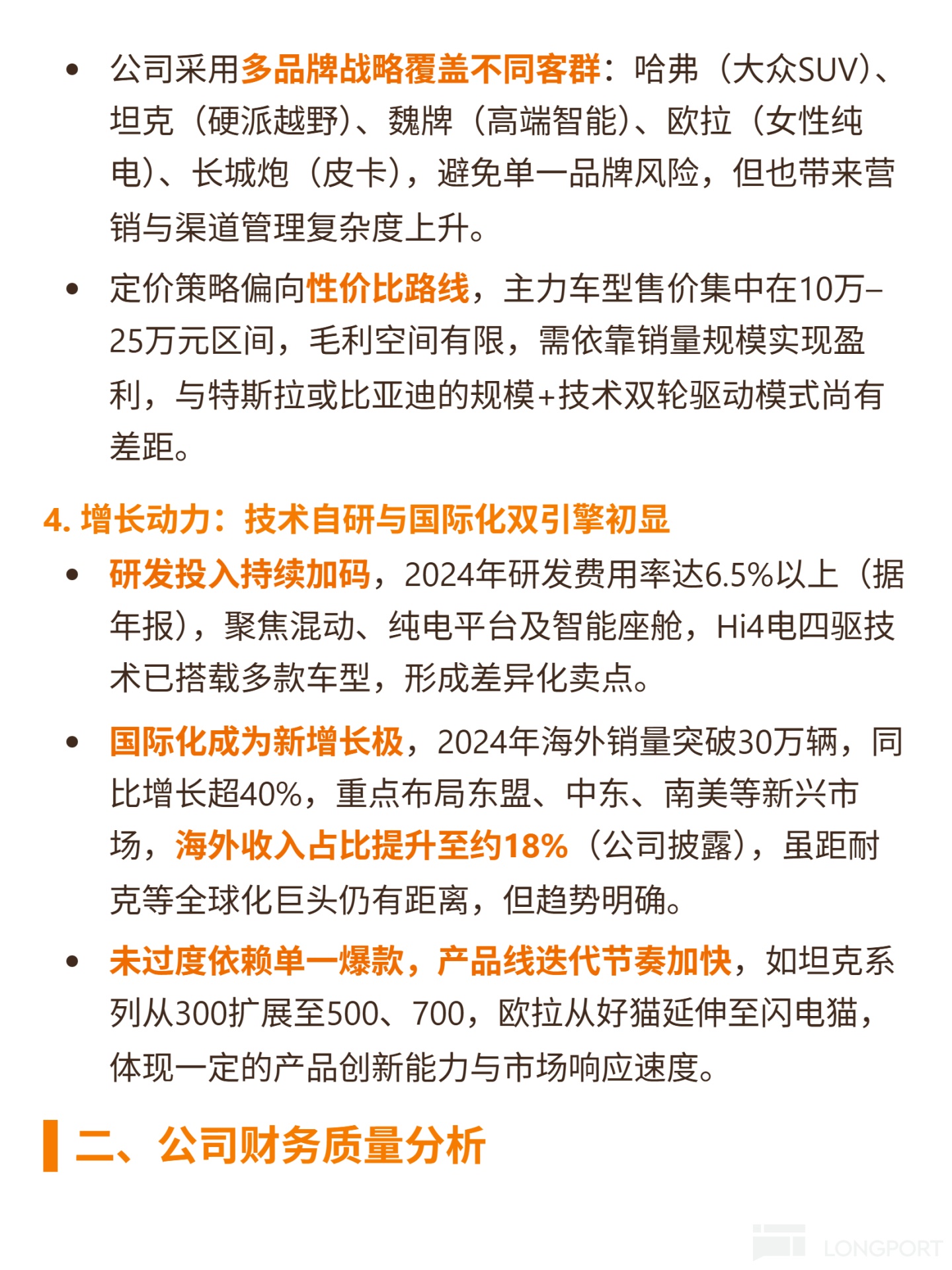

🎯 核心逻辑:主营中国自主品牌 SUV 及皮卡,聚焦本土市场;通过 “研 - 产-供” 垂直整合(旗下有蜂巢能源、毫末智行等核心零部件子公司)降低供应链依赖,皮卡市占率超 40%,哈弗 SUV 有深厚品牌认知;收入 95% 来自整车销售,2024 年新能源占比约 35%;增长靠技术自研(2024 研发费用率 6.5%+,Hi4 混动技术)和国际化(2024 海外销量 30 万辆 +,占比 18%)。

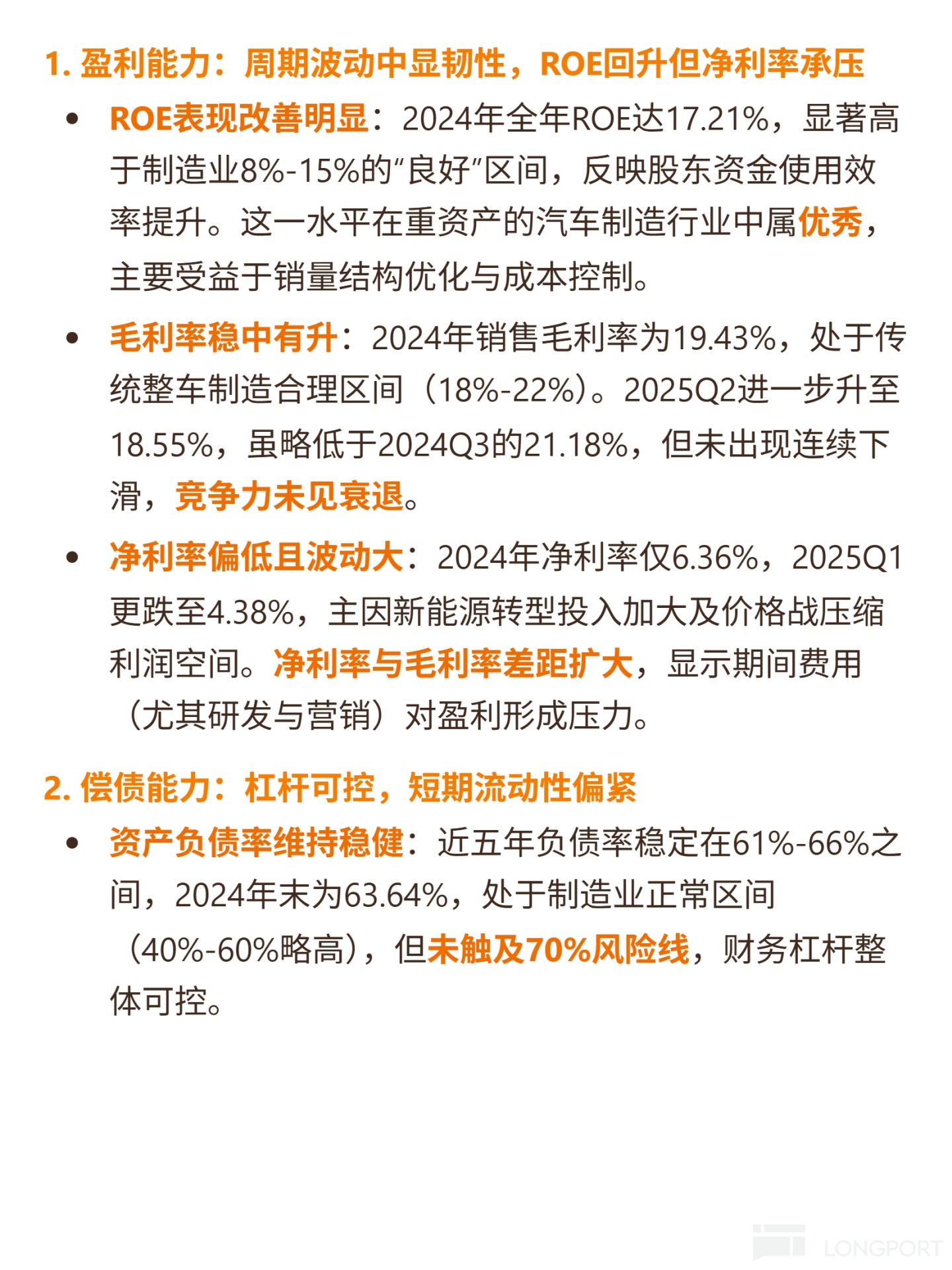

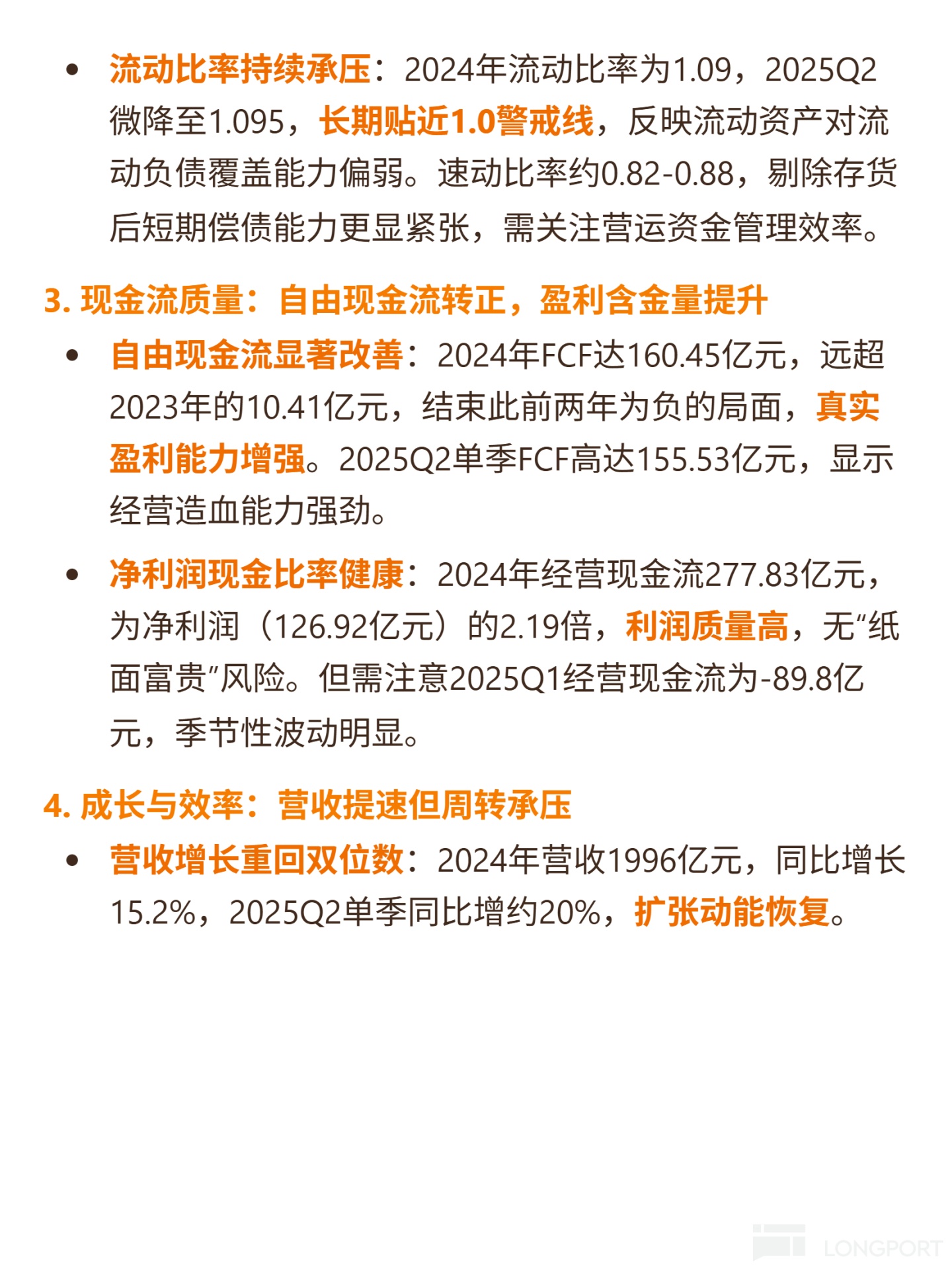

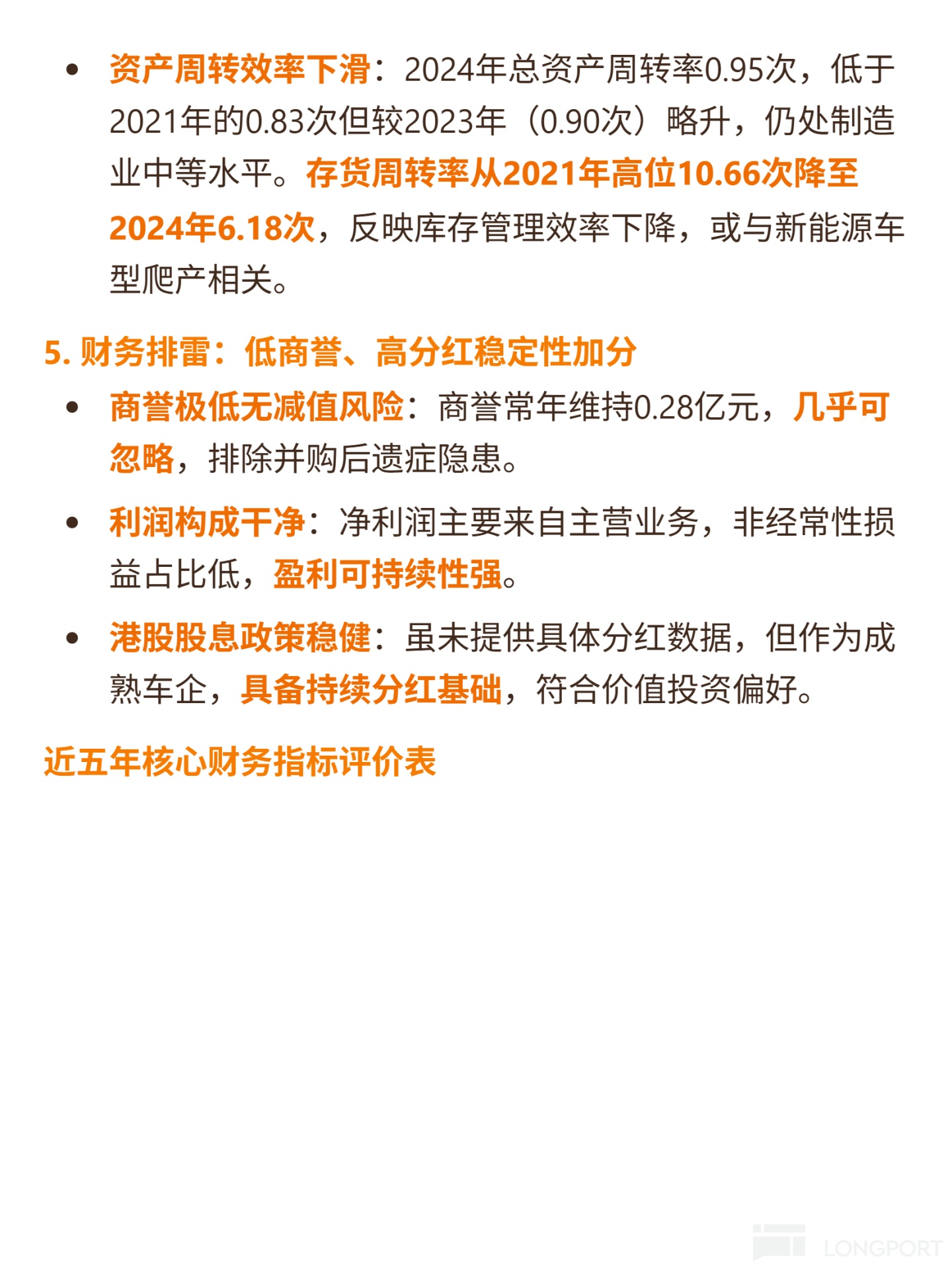

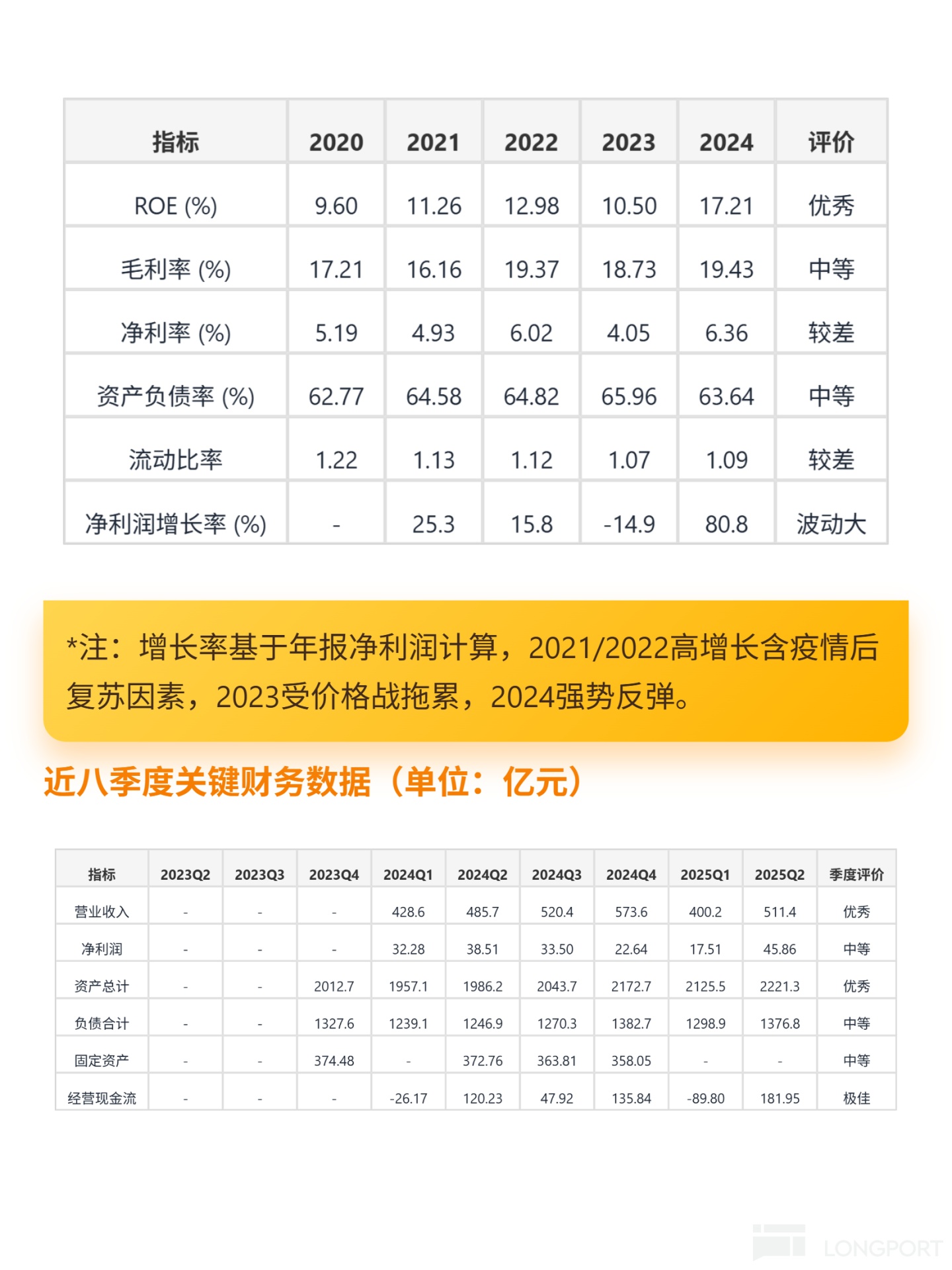

📈 财务亮点:2024 年 ROE17.21%(制造业优秀,非杠杆驱动),毛利率 19.43%(稳中有升);自由现金流 160.45 亿元(转正,造血能力强),净利润现金比率 2.19 倍(利润质量高);但净利率偏低(2024 年 6.36%),短期流动比率近 1.0(流动性偏紧),存货周转率 2024 年 6.18 次(略降,或因新能源爬产);商誉极低无减值风险,盈利可持续性强。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论