博通 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$博通(AVGO.US)$高通(QCOM.US) $英伟达(NVDA.US) 最近研究博通(AVGO.US),核心逻辑是半导体 + 软件双高壁垒业务绑定全球大客户,赚高毛利稳现金流的钱。

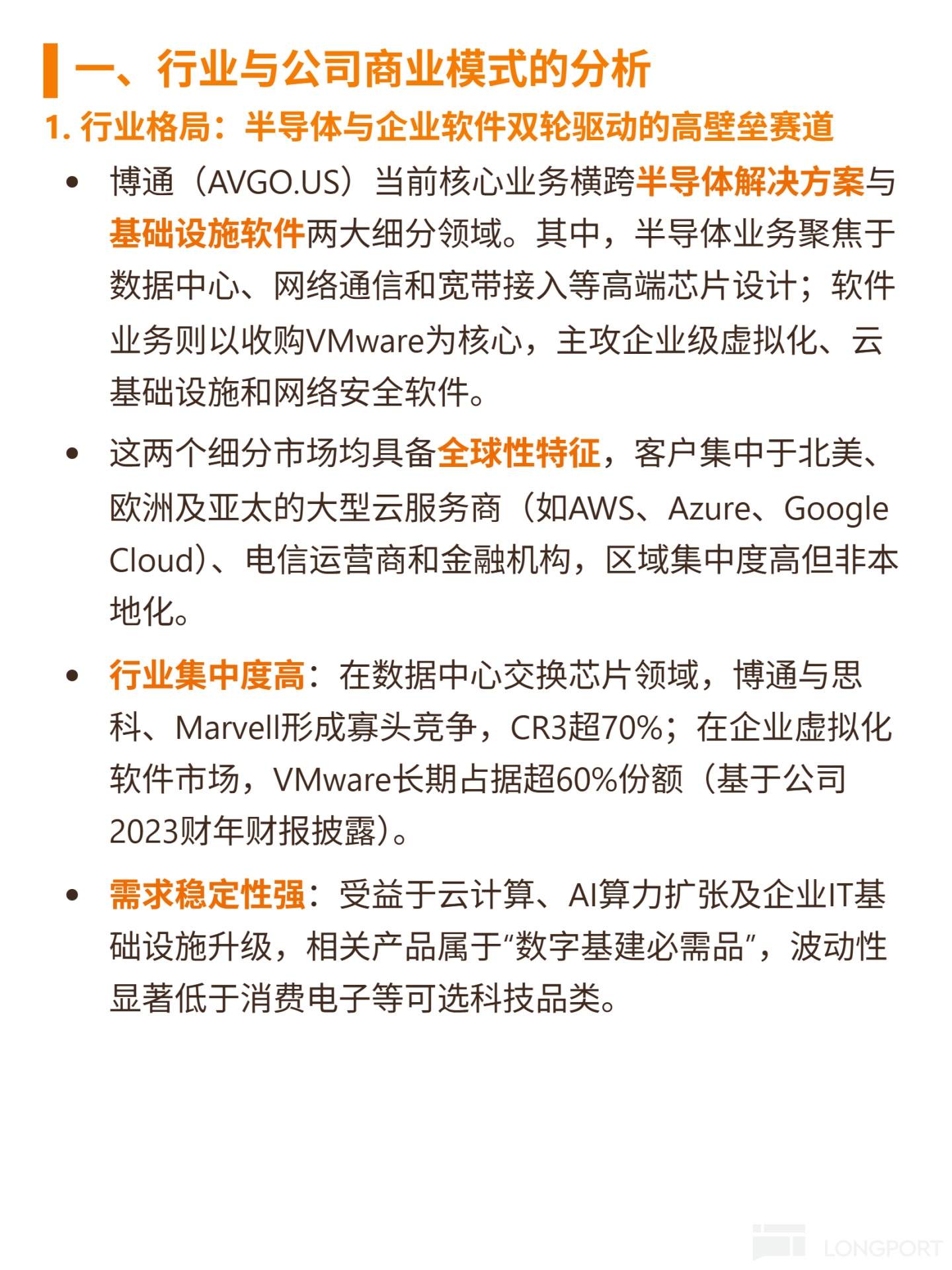

🎯核心业务:做半导体解决方案(数据中心、网络通信芯片,定制 ASIC 绑定微软/Meta)与基础设施软件(VMware,虚拟化份额超 60%),赛道集中度高(数据中心交换芯片 CR3 超 70%),客户是 AWS、Azure 等全球云服务商,需求属数字基建必需品,波动小于消费电子。

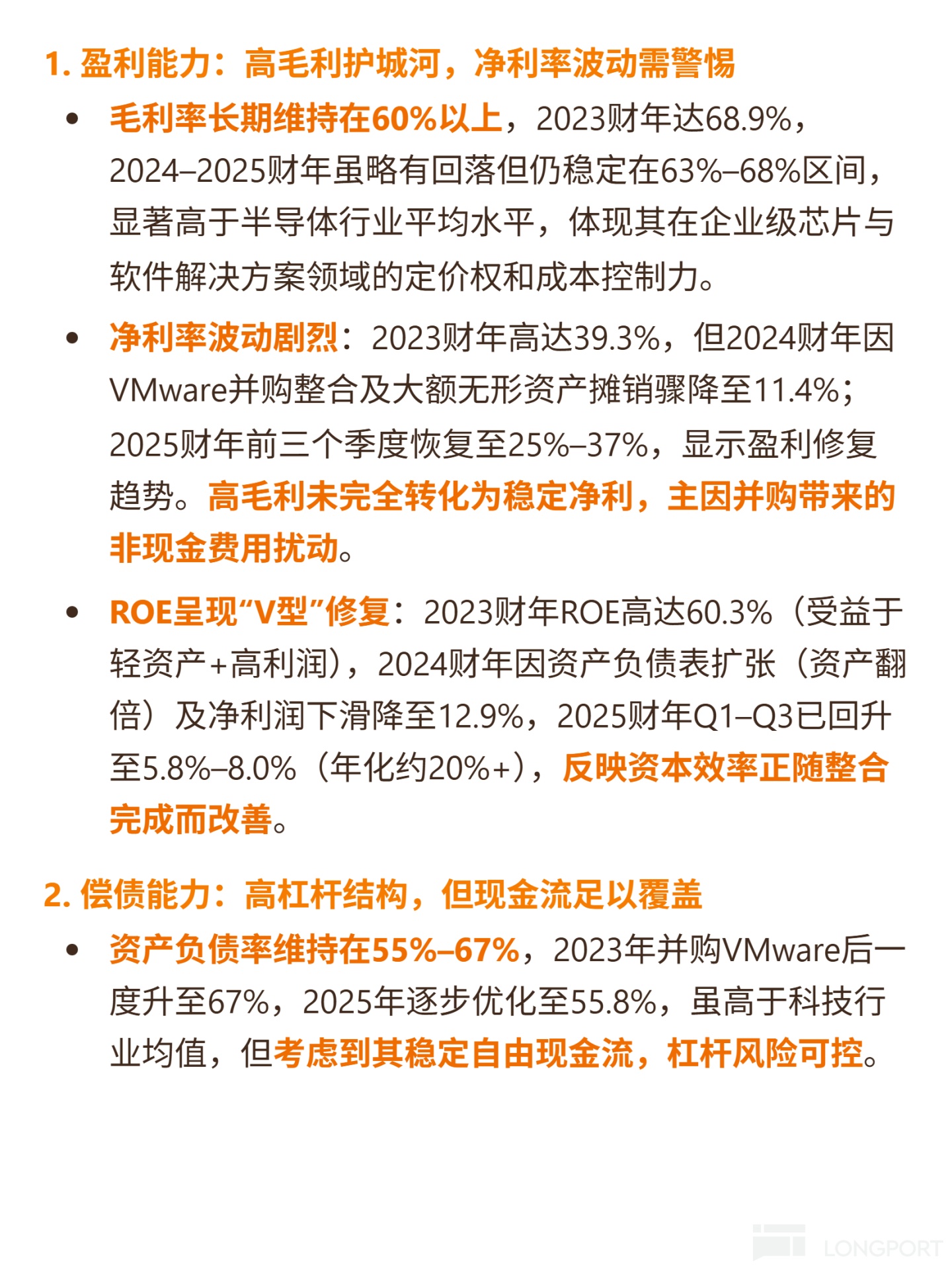

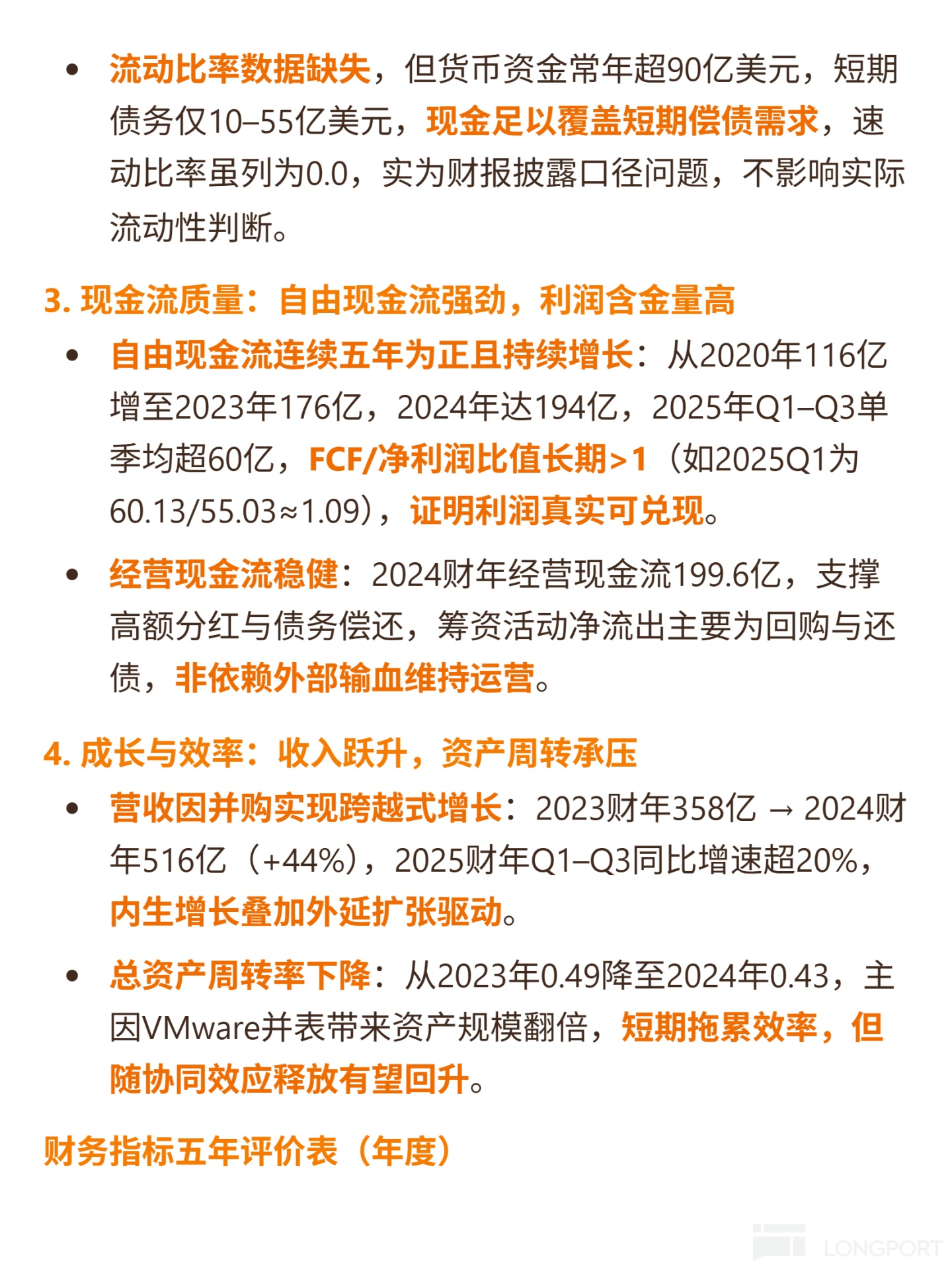

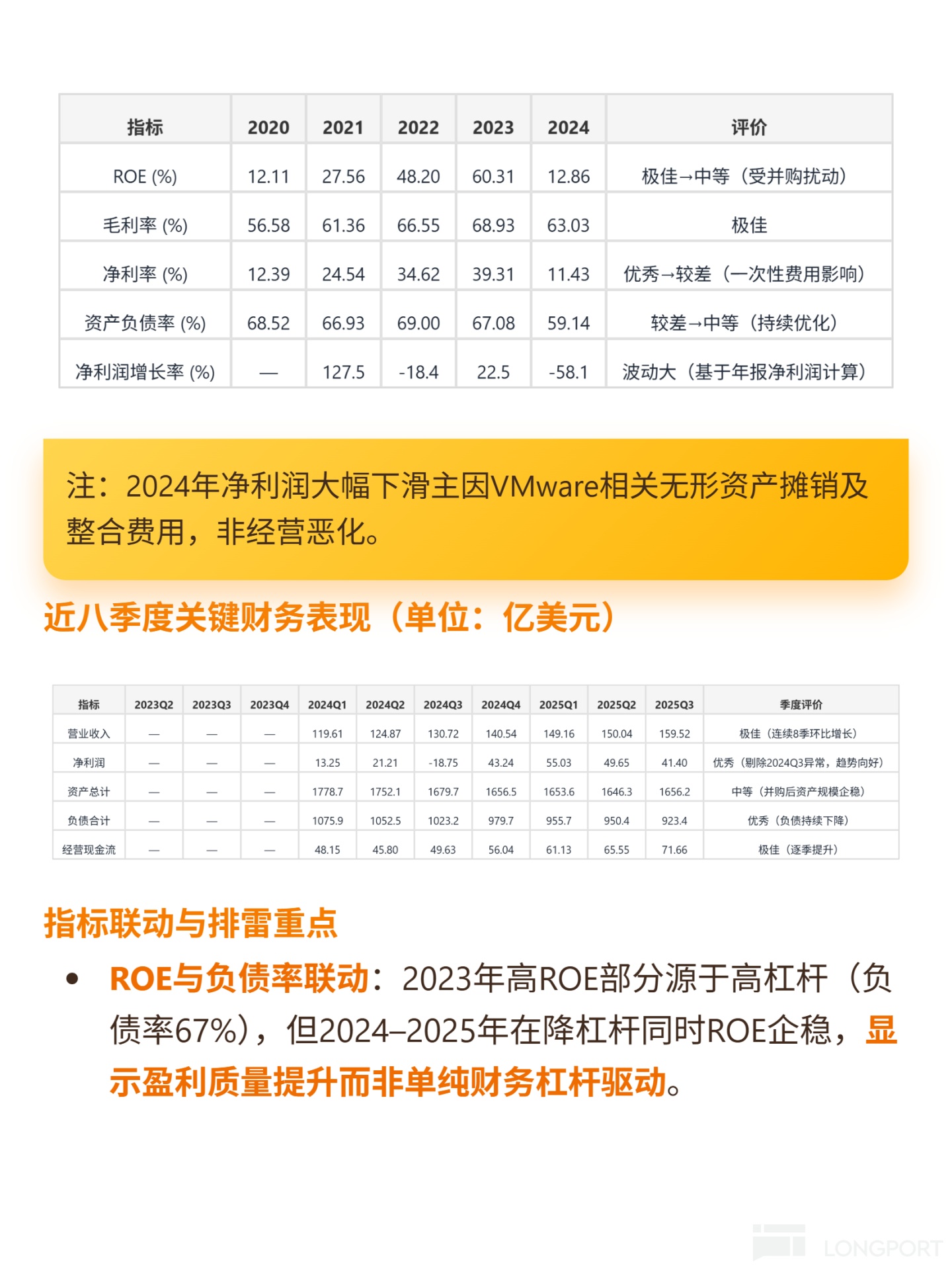

📈财务表现:2023-2024 财年营收从 358 亿增至 516 亿(+44%),2025 前三季同比超 20%;毛利率长期 60%+(2023 年 68.9%),软件业务占 42% 营收却贡献超 60% 利润;自由现金流连续五年为正,2024 年 194 亿,FCF/净利润常>1(2025Q1 约 1.09);AI 相关半导体收入 2023 年同比增超 80%。

🔍风险提示:商誉 978 亿(占资产 59%),若 VMware 协同不及预期有减值压力;2024 财年净利率因并购摊销降至 11.4%,但 2025 年已恢复至 25%-37%。

💰偿债能力:资产负债率从 67% 降至 2025 年 55.8%,货币资金超 90 亿覆盖短期债务,现金流稳健能支撑分红与还债。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论