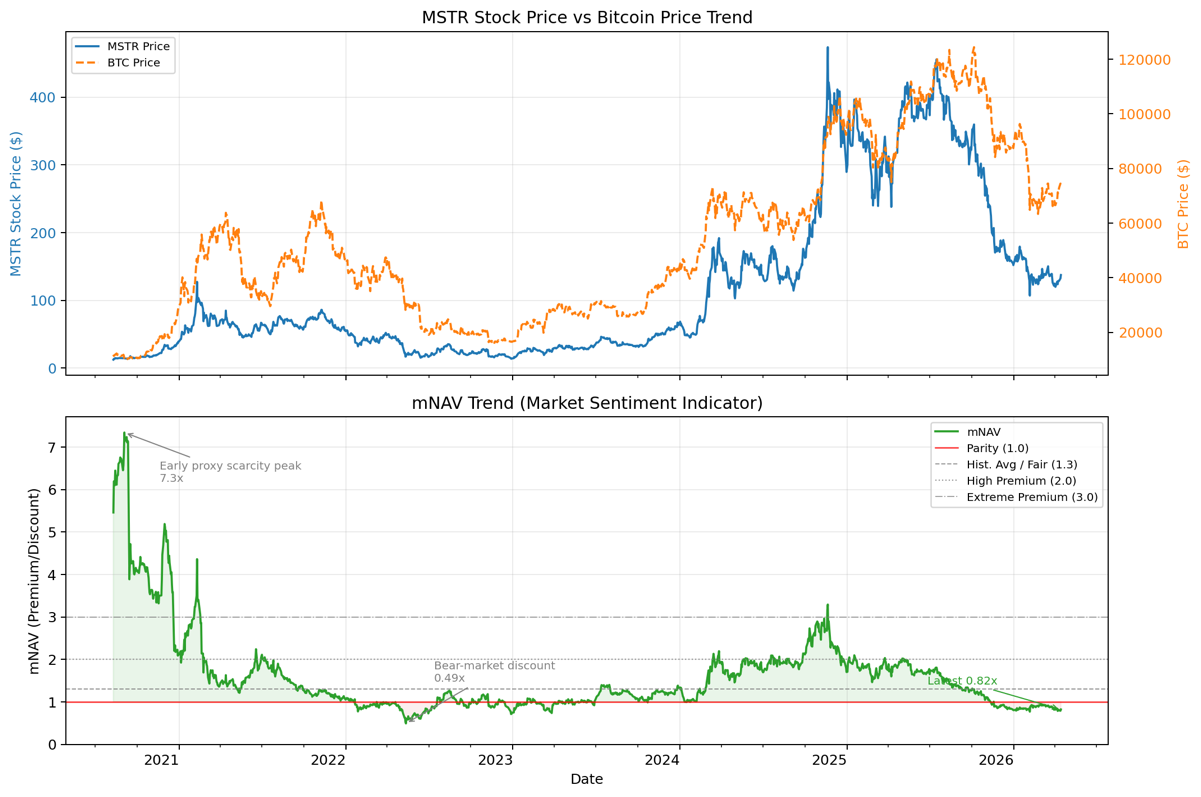

最近分析了 MSTR 的历史数据,如果纯看 Market Cap 对应的 mNAV,MSTR 溢价在非加密牛市的时间里,mNAV 长期维持在 0.8~1.2(图 1),这里 Market Cap 对应的 mNAV 是指纯粹的 DAT 市值,不包含可转债、STRC 等融资工具的估值。而目前 MSTR 官网看板里 1.2 的 mNAV 是包含以上所有的 EV 对应的 mNAV。 也就是说,如果纯看 DAT 本身业务,market-cap mNAV 的非牛市均值就是 0.8-1.2。而更高的溢价需要额外的增值 EV 来带动,对于 MSTR 来说,就是 STRC 等类似的融资工具箱

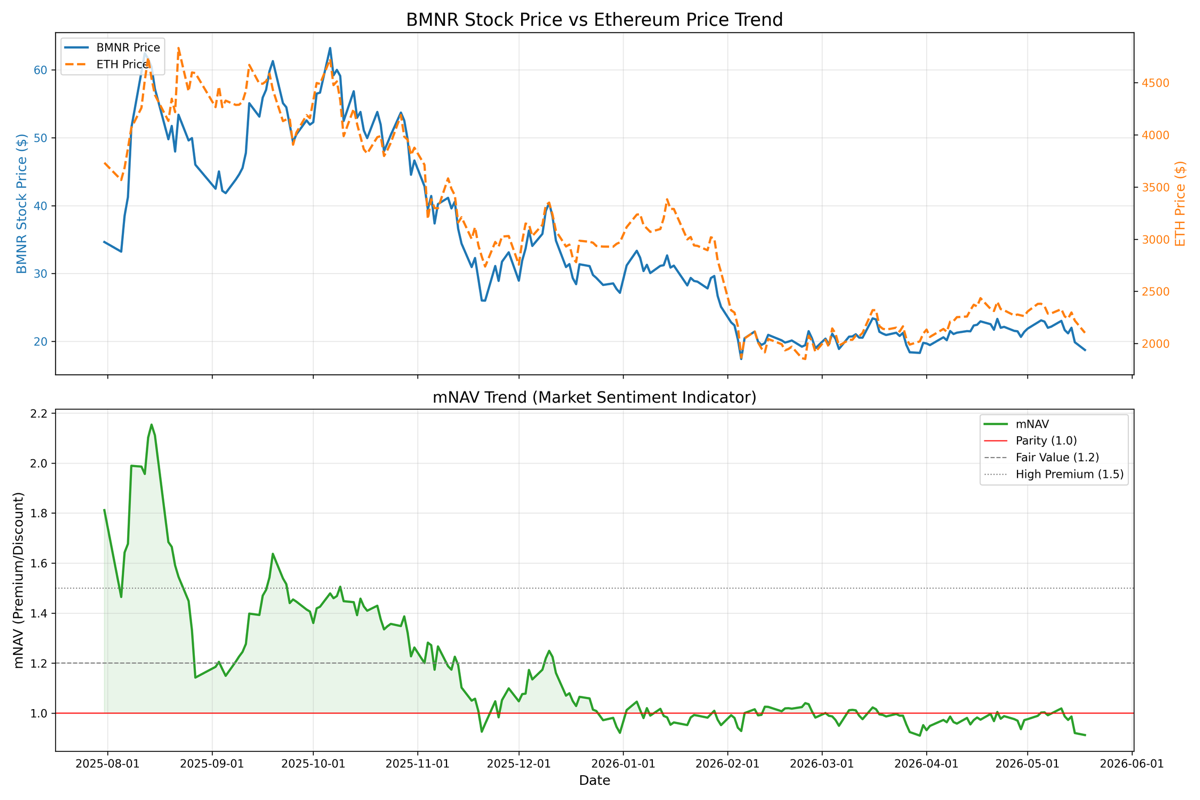

同理对应到 BMNR,由于 BMNR 融资工具单一,其衍生业务(staking、moonshot)还未产生实质的规模化收益,Market Cap 约等于 EV。而 Market Cap 对应的 mNAV 从 25 年 12 月跌破 1 后,在长达 5 个月的时间里就是在 0.9~1 之间上下波动(图 2),这也是一种常态均值。我认为这并不是低估,而是非加密牛市周期,市场对 DAT 的估值就是在这个水平。BMNR 想要获得更高溢价,必须让 MAVAN、staking infra、moonshot 投资等资产从叙事变成可追踪的 EV,才会带动溢价到 1.2 以上

当然以上分析是基于非加密牛市的情绪下,如果 BTC/ETH 都突破新高,fomo 情绪会带动 DAT 的溢价达到更高(如 MSTR 峰值可达 3+),但这短期无法预判,就不在分析框架内了。

$Strategy(MSTR.US)

$BitMine Immersion Tech(BMNR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。