股價跌去近九成後,基本盤穩定的海吉亞醫療來到估值反轉前夜?

海吉亞醫療在 DRG 政策影響下,收入和利潤下滑,預計中期收入下降 15%-17%,淨利潤下降 34%-39%。股價從 2021 年高點 109.43 港元跌至 13.12 港元,跌幅達 87.95%。DRG 支付改革導致醫院收入模式轉變,民營醫院利潤空間受壓。

今年 8 月 15 日,海吉亞醫療 (06078) 發佈盈警表示,預計今年中期其收入同比下降約 15% 至 17%,淨利潤同比下降約 34% 至 39%。

公告發布後,8 月 18 日,海吉亞醫療股價跳空低開並收跌 3.42% 至 15.55 港元。之後公司股價並未止跌而是一路滑至 10 月 14 日盤中低點 13.12 港元。雖然在近一個月時間內,其股價跌幅僅約 15%,但這一個月的跌幅只是海吉亞醫療此輪漫長下行週期的一個小片段。

拉長時間線來看,海吉亞醫療的下行週期始於 2021 年,公司股價當年最高的 109.43 港元跌至如今 13 港元附近,跌幅達到 87.95%,對應靜態 PE 則跌至 13.03 倍。而其重要原因之一在於海吉亞醫療在今年中報提到的 “DRG 支付改革”。

DRG 支付改革 “猛如虎”?

在海吉亞醫療股價近 90% 的 “腳踝斬” 背後,DRG/DIP 無疑是引發這一震盪的大邏輯。

據智通財經 APP 瞭解,隨着國家醫保局《DRG/DIP 支付方式改革三年行動計劃》全面實施,醫療機構正經歷從規模擴張向內涵建設的根本性轉變。

實際上,DRG 本質上是將醫保基金定額從原來分配到醫院,現在分配到病種或病組。同一疾病診斷相關分組下的患者,醫保支付標準相同,醫院超支自負、結餘留用,從而形成成本控制的內部動力。也就是説,DRG(按疾病診斷相關分組) 付費方式將醫保支付方式從按項目付費轉向病種打包預付,而這也讓醫院從 “收入最大化” 轉向成本最優化。對於民營醫院而言,最直觀的利空在於利潤空間壓縮。

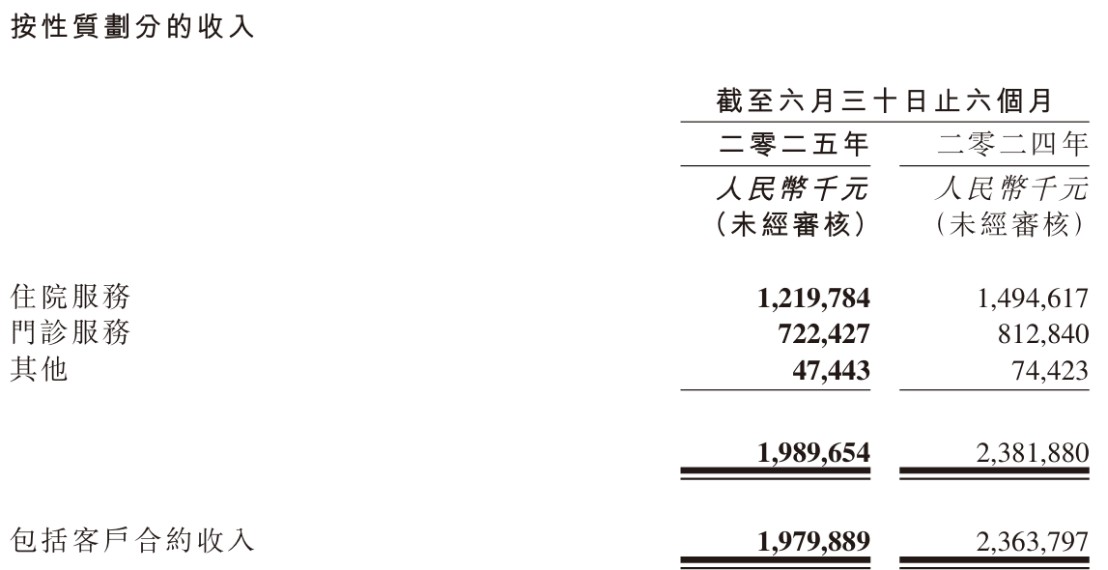

根據海吉亞醫療披露的 2025 年中報:公司當期取得收入 19.9 億元,同比減少 16.47%;淨利潤 2.46 億元,同比減少 36.18%;經調整淨利潤 2.63 億元,同比減少 34.47%。

但在整體營收淨利雙位數下跌背後,公司分部業績表現卻有所不同。財報顯示,住院服務和門診服務這兩大業務當期收入分別為 12.20 億元 (同比減少 18.4%,環比增加 2.1%) 和 7.22 億元 (同比減少 11.2%,環比減少 12.2%)。

也就是説,拋開季節性波動影響,公司門診服務收入與去年基本保持穩定,而住院服務收入在經過去年下半年波動後卻出現企穩回升。另外,財報中公司還提到,今年上半年,其就診人數達到 220 萬人,與去年持平,顯示出海吉亞旗下醫院就診量依舊穩定。

該數據之所以關鍵在於,其反映出海吉亞醫院就診需求並未受影響,而 DRG 支付改革對公司的切實影響僅導致其各醫院的單位營收下降。而這對於一家主打下沉醫院網絡擴張、成本控制與供應鏈整合的企業而言並非 “致命傷”。

另外在財報中,海吉亞也明確提及在優化資本配置。

在自建醫院方面,公司表示,新建醫院無錫海吉亞醫院及開遠解化醫院二期、曲阜醫院新院區將於今年投用。而至今年底,公司僅有常熟海吉亞醫院一家在建,並計劃 2026 年投入使用。這一信息側面印證了海吉亞提到的公司 “已過資本開支高峰”,當期資本開支已降至 2.42 億元,同比下降 28.5%。

而在中報業績會上,公司管理層也表示,後續短期內不會考慮自建醫院,而是優先考慮併購。因此未來海吉亞醫療在資本開支上存在一定的可控預期。

總的來看,雖然在 DRG 政策全面執行影響下,近兩年海吉亞醫療收入和利潤有所下跌,但其醫院和就診量基本盤依舊穩定。隨着公司渡過資本開支高峰,其淨利潤表現或在某一時間節點接近階段性低值,並最終在新增產能迎來集中投產期以及長期市場集中度提高的背景下,實現營收和利潤的觸底反彈,從而抵消 DRG 支付改革帶來的負面影響。

何時觸底反彈?

之所以做出海吉亞醫療有望在新增產能投產及市場集中度提高背景下實現反轉的判斷,便在於上文提到的公司醫院就診量穩定的基本盤。

從市場角度來看,截至去年,國內 60 歲以上老齡人口達到 3.1 億,並預計到 2035 年增長至 4 億以上。在此基礎上,市場預計 2026-2030 年國內腫瘤市場複合增長率將達 9%,其中民營腫瘤機構複合增長率將達到 17%。疊加國內今年設立商保創新藥目錄的政策面利好,老齡化背景下的腫瘤專科醫院服務顯然是一個高確定性的市場。而上述海吉亞的就診量基本盤便是該市場確定性的重要佐證。

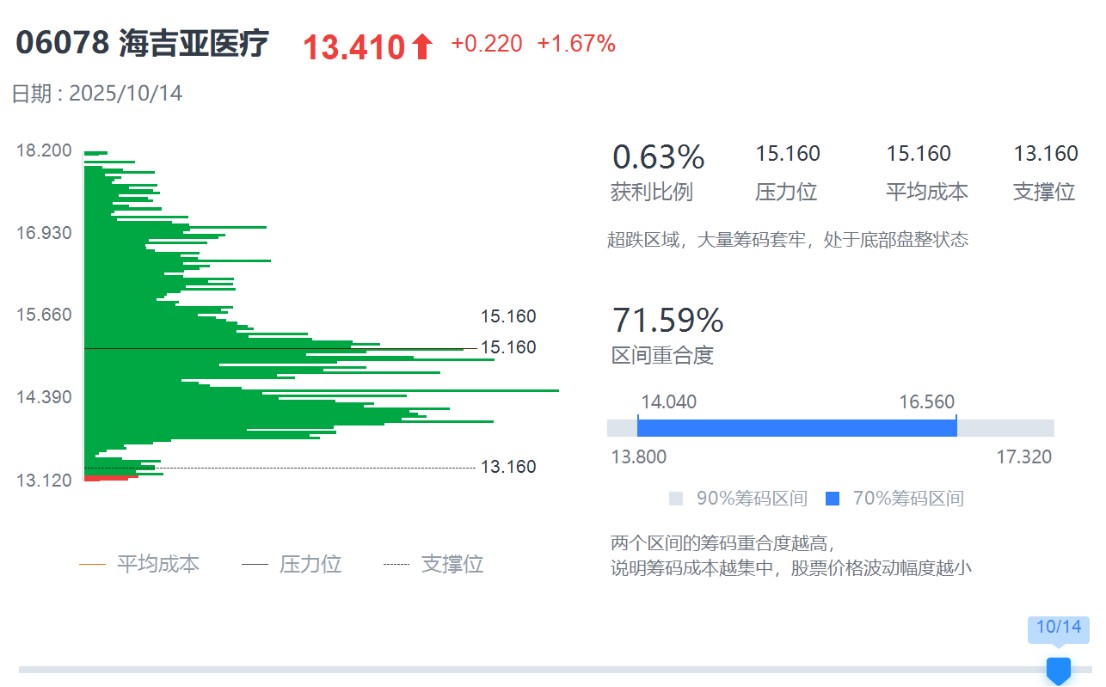

而在二級市場方面,按季度來看,雖然從 2021 年 Q3 至今,海吉亞醫療股價僅有 4 個季度股價實現正增長,但在國內 DRG 模式全面執行的 2025 年,公司股價下跌勢頭卻出現明顯放緩,且量能自去年 Q3 開始逐漸放大,由此在季 k 層面出現 “價平量增” 現象。

而在近期,從技術面來看,今年中報盈警披露次日,公司股價跌至 BOLL 線下軌,隨後雖有小幅波動但股價基本沿 BOLL 線下軌運行。在此期間,海吉亞醫療的股票成交量同樣持續低迷,8 月 19 日至 9 月 15 日近一個月間,公司日均成交量不足 1000 萬股,顯示出市場的低迷情緒。

雖然在 9 月末至 10 月初出現了一段小幅度反彈行情,但量能上顯示出了明顯的無量上漲,最終公司股價在觸及 BOLL 線上軌後快速下跌,並跌至階段性低點。

結合籌碼分佈情況來看,由於近期持續的下跌,海吉亞醫療股價已處於明顯的超跌區間,由於股價明顯低於 15.16 港元平均成本以致大量籌碼套牢。10 月 14 日,其整體籌碼獲利比例僅 0.63%,籌碼區間重合度超過 70%。結合量能來看,此時的海吉亞明顯處於量減價跌狀態。此時場內持籌者在持續出貨,但場外持幣者卻選擇觀望,多方交易意願不足,空方力量更佔優勢。

而在 10 月 15 日,海吉亞醫療當日股票成交量較上日進一步跌至 304.56 萬股,但股價收漲 1.82% 至 13.41 港元,接近前日開盤價,説明多空雙方均在觀望中,存在後期變盤可能。

但即便接下來短期內出現小幅反彈也難以讓海吉亞醫療利空出盡實現估值的觸底反轉。就目前市場情緒來看,或許直到後續公司披露產能釋放等關鍵利好信息時,才是投資者抄底佈局的時間關鍵節點。