國產定製芯片龍頭芯原股份 Q3 營收同比增長 78.38%,淨利潤收窄至 2685.11 萬元 | 財報見聞

得益於在手訂單的持續轉化和人工智能相關需求的爆發,芯原股份 Q3 營業收入創下歷史新高,同時淨虧損同比、環比均減虧超 70%。Q3 芯片設計業務收入同比增長 80.23%;量產業務收入同比暴增 157.84%,成為拉動總營收的主力。

得益於在手訂單的持續轉化和人工智能相關需求的爆發,芯原股份 Q3 營業收入創下歷史新高,同時淨虧損同比、環比均大幅收窄。Q3 芯片設計業務收入同比增長 80.23%;量產業務收入同比暴增 157.84%,成為拉動總營收的主力。

芯原股份 10 月 27 日發佈 2025 年第三季度財務報告:

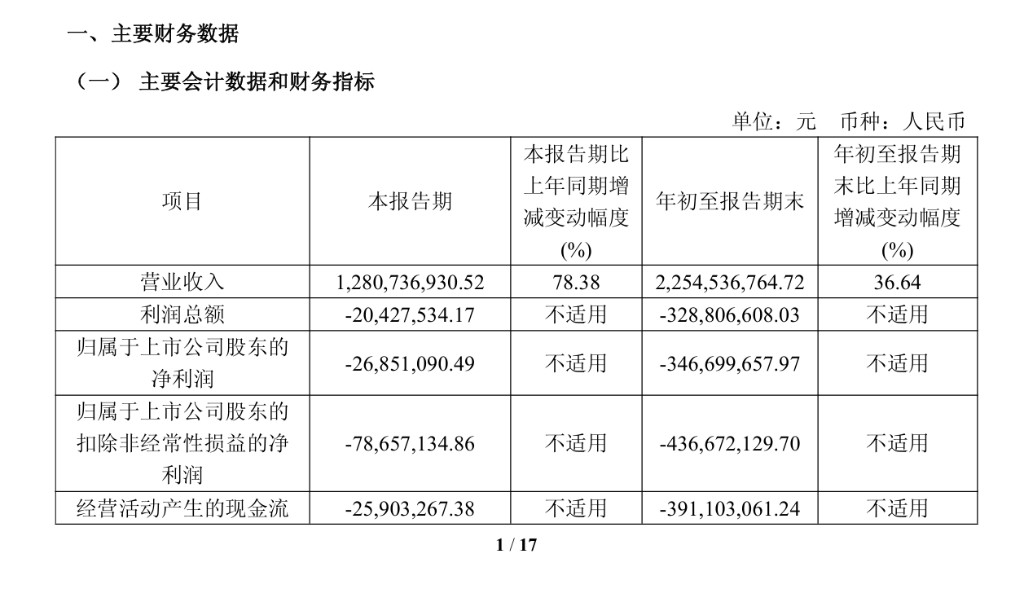

- 第三季度營收為 12.81 億元,同比增長 78.38%,環比增長 119.26%,創歷史新高。

- 歸屬於上市公司股東的淨虧損收窄至 2685.11 萬元,相比去年同期減少 75.82%,虧損額環比也收窄 73.02%。

訂單激增,AI 成關鍵驅動力

芯原股份前三季度營收為 22.55 億元,同比增長 36.64%;淨利潤虧損 3.47 億元。

芯原股份未來的收入增長獲得了強有力的保障。財報顯示,公司第三季度新簽訂單金額達 15.93 億元,同比大幅增長 145.80%。至此前三季度,累計新簽訂單達 32.49 億元,已超過 2024 年全年水平。AI 算力是這輪訂單增長的核心。在第三季度的新簽訂單中,約 65% 與 AI 算力相關。

截至第三季度末,公司在手訂單金額攀升至 32.86 億元,連續八個季度創下歷史新高。這些訂單質量頗高,其中來自系統廠商、大型互聯網公司、雲服務提供商和車企等客户羣體的訂單佔比達到 83.52%。更重要的是,這些訂單中約 80% 預計在一年內轉化為營業收入,為公司短期業績的確定性提供了有力支撐。

量產業務翻倍,收入結構轉變

從收入構成來看,第三季度,公司量產業務表現尤為突出,實現收入 6.09 億元,同比猛增 157.84%,環比增長 132.77%。芯片設計業務同樣表現不俗,實現收入 4.28 億元,同比增長 80.23%。相比之下,知識產權授權使用費收入為 2.12 億元,同比基本持平。

縱觀前三季度,一站式芯片定製業務(包括芯片設計和量產)收入同比增長 53.51%,遠超半導體 IP 授權業務 3.86% 的增速。其中,量產業務在前三季度貢獻了 10.16 億元收入,已超越去年全年水平。

公司前三季度的綜合毛利率為 34.95%,同比有所下降。財報解釋稱,這主要是由於收入結構變化所致,即毛利率相對較低的量產業務收入佔比提升。但公司強調,其獨特的商業模式下,量產業務具有可規模化的優勢,該業務產生的毛利大部分可直接貢獻於淨利潤。

與此同時,公司的費用控制和運營槓桿效應開始顯現。隨着在手訂單不斷轉化為項目並貢獻收入,研發投入佔營業收入的比例呈合理下降趨勢。第三季度該比例為 27.39%,同比減少 15.99 個百分點,而前三季度研發投入絕對值仍在增長,達到 9.91 億元。