Strategy 最近的爭議:BTC 信仰股在大幅下跌後的困境

以其比特幣財庫策略而聞名的 Strategy 公司,因其股價隨比特幣下跌而面臨爭議。創始人邁克爾·塞勒(Michael Saylor)目標是將比特幣價值提升至 1 萬億美元。Strategy 的第三季度淨利潤降至 28 億美元,其比特幣持有量增長緩慢。標準普爾將其評級為 “B-”,原因是比特幣集中度高和資本實力弱。儘管存在擔憂,Strategy 聲稱其比特幣持有量可以覆蓋 71 年的股息。該公司推出了信用評級儀表板,並預計 2025 財年的收入將在-70 億美元至 95 億美元之間,淨收入範圍為-55 億美元至 63 億美元

鄧彤,金色財經

Strategy 因其比特幣財庫策略而聲名鵲起,隨着比特幣的飆升,獲得了名聲和財富。在九月底,Strategy 創始人邁克爾·塞勒在一次採訪中大膽宣稱,Strategy 的最終目標是積累價值一萬億美元的比特幣。摩根大通董事總經理尼古拉斯·帕尼吉爾佐格魯指出,Strategy 的最新發展是近期比特幣價格持續承壓的主要原因之一。

隨着近期市場下滑,Strategy 的股價與比特幣價格同步下跌,Strategy 也越來越捲入爭議之中。

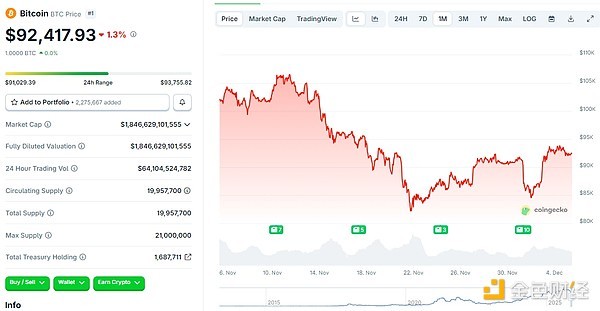

一個月的比特幣價格趨勢圖

此外,Strategy 第三季度的淨利潤降至 28 億美元,遠低於上一季度創下的 100 億美元的紀錄。比特幣價格的下跌導致其市值/比特幣淨值比率(mNAV)降至約 1.2 倍,為 2023 年 3 月以來的最低水平。

此外,Strategy 第三季度的淨利潤降至 28 億美元,遠低於上一季度創下的 100 億美元的紀錄。

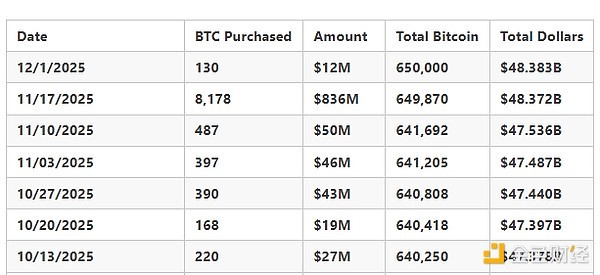

在這一季度,公司新增約 43,000 個比特幣,使其總持有量達到 640,000 個,價值近 690 億美元,標誌着今年第一季度的增長速度最慢。Strategy 還將其可變利率優先股(STRC)的股息提高至 10.5%,以維持投資者需求並繼續購買比特幣。這不可避免地引發了擔憂:如果市場繼續下滑,Strategy 能否堅持?會否出售其之前積累的比特幣?10 月 28 日,標普全球評級將 Strategy 的信用評級定為 “B-”,將其歸類為投機性非投資級(通常稱為 “垃圾債務”)——但指出這家比特幣財庫公司的前景仍然穩定。在其報告中,標普表示:“我們認為,Strategy 的比特幣集中度高、單一業務結構、風險調整資本實力弱以及美元流動性不足是其信用狀況的弱點。” 標普指出,穩定的評級展望假設公司將謹慎管理可轉換債券到期的風險,並維持優先股股息支付,這可能需要進一步的債務發行。標普全球還強調,Strategy 面臨 “固有的貨幣錯配風險”——其所有債務均以美元計價,而其大部分美元儲備用於支持公司的軟件業務,該業務目前在收入和現金流方面大致持平。根據 CryptoQuant 發佈的報告,“Strategy 的比特幣購買將在 2025 年前顯著下降”,指出自 2024 年底以來,Strategy 的每月比特幣購買量顯著減少。“每月比特幣購買量從 2024 年的高峰 134,000 下降到 2025 年 11 月的 9,100,而本月迄今僅為 135。這一 24 個月的緩衝期清楚地表明一件事:他們正在為熊市做準備。” Strategy 的每月比特幣購買量自 2024 年 11 月的高峰以來顯示出明顯的下降趨勢。來源:CryptoQuant

儘管人們擔心加密市場已經進入熊市,尤其是對 Strategy 在此期間的表現更加擔憂,但 Strategy 本身並沒有過於擔心。

針對外界的質疑,Strategy 在 11 月 21 日於 X 平台上發佈聲明稱,基於近期價格,其當前持有的約 650,000 個比特幣足以覆蓋 71 年的股息。它還指出,只要比特幣年均增值約 1.41%,所產生的收益就足以覆蓋年度股息。然而,社區指出,Strategy 的數據基於幾個假設,包括比特幣價格保持不變、所有持有的比特幣可供出售或抵押融資、沒有外部衝擊或税收影響、可轉換債務結構保持可控以及股息支付穩定。

11 月 25 日,Strategy 宣佈推出基於公司優先股名義價值的新信用評級儀表板,並聲稱即使比特幣價格保持穩定,公司仍然擁有相當於 70 年股息支付能力的債務償還緩衝。在 X 平台的一篇帖子中,Strategy 表示:“如果比特幣跌至我們的平均成本價 74,000 美元,我們的可轉換債務資產覆蓋率仍將為 5.9 倍(我們稱之為 BTC 評級債務);如果比特幣跌至 25,000 美元,覆蓋率仍將為 2.0 倍。” 在其 2025 財年的收益預測中,Strategy 估計如果 2025 年底比特幣價格區間為 85,000 至 110,000 美元,公司 2025 財年的收入、淨收入和稀釋每股收益的目標區間如下:1. 2025 財年收入(虧損):約-70 億美元至 95 億美元;2. 2025 財年淨收入(虧損):約-55 億美元至 63 億美元;3. 2025 財年稀釋每股收益:每普通股 17.00 至 19.00 美元。12 月 3 日,Strategy 首席執行官 Phong Le 表示,公司新建立的 14 億美元儲備將用於覆蓋短期股息和利息支出,幫助公司在市場波動期間保持財務靈活性。該儲備通過股票銷售籌集,旨在緩解投資者對公司可能被迫出售比特幣以支付不斷增長的股息的擔憂。根據公司的計算,該儲備可以覆蓋約 21 個月的股息支出,而無需動用其 590 億美元的比特幣持有量。12 月 4 日,鏈上分析公司 CryptoQuant 指出,Strategy 建立 14.4 億美元儲備表明公司正在為潛在的比特幣熊市做準備。CryptoQuant 認為,建立 24 個月的美元緩衝標誌着 Strategy 的 “戰術轉變”,從積極發行新股購買比特幣轉向更加保守、以流動性為重點的策略。這降低了在市場下跌期間被迫出售比特幣的風險。CryptoQuant 的研究主管 Julio Moreno 預測,如果熊市持續,比特幣價格明年可能在 70,000 至 55,000 美元之間波動。[Strategy 財務指標儀表板的圖像] 來源:Strategy

Michael Saylor 還強調了 Strategy 的資本結構:除了 BTC 內在價值的穩定增長,Strategy 還擁有極為健康的資本結構——680 億美元的企業價值、590 億美元的比特幣儲備,以及僅 11% 的貸款價值比(LTV)。根據當前的財務數據,股息利潤率足以覆蓋未來 73 年。

Bitwise 首席投資官 Matt Hougan 表示,即使 MSTR 的股價下跌,公司也不會被迫出售比特幣以維持運營,持有相反觀點的人是 “完全錯誤的。”

Strategy 的情況並沒有嚴重到需要出售其比特幣的地步,因為該加密貨幣的交易價格約為 92,000 美元,"比 Strategy 為這一批比特幣支付的平均價格(74,436 美元)高出 24%。如果 MSTR 被迫一次性拋售其價值 600 億美元的比特幣,確實會對比特幣市場造成很大沖擊——相當於兩年內比特幣 ETF 的資金流入。然而,考慮到公司在 2027 年前沒有到期債務,並且有足夠的現金來支付可預見的未來利息,我認為這種情況不會發生。" 爭議二:MSCI 會剔除 Strategy 嗎?MSCI 在 10 月宣佈正在徵求投資界的反饋,關於是否應將數字資產儲備超過其資產負債表 50% 的公司排除在其指數之外。MSCI 指出,一些反饋建議這些公司"表現出類似於投資基金的特徵,而投資基金目前不符合納入指數的資格。" 諮詢期將持續到 12 月 31 日,最終決定將在明年 1 月 15 日公佈。任何由此產生的變化將於 2 月生效。MSCI 初步列出的受影響公司包括 38 家公司,如 Michael Saylor 的 Strategy Inc.、Sharplink Gaming 以及加密貨幣礦業公司 Riot Platforms 和 Marathon Digital Holdings。11 月 20 日,摩根大通表示,如果 Michael Saylor 的 Strategy 從主要的 MSCI 指數中被剔除,可能面臨約 28 億美元的資本外流;如果其他指數提供商也採取類似行動,總額可能達到 88 億美元。分析師表示,這將壓低公司估值,削弱流動性,並增加融資困難。MSCI 將在 2026 年 1 月 15 日做出決定,這一日期被視為公司股價的關鍵轉折點。澳大利亞加密貨幣交易所 BTC Markets 的財務負責人 Charlie Sherry 表示,他認為 MSCI 排除數字資產儲備公司的可能性"非常高",因為該指數"只有在傾向於做出這樣的改變時才會進行諮詢。" 如果 MSCI 決定剔除這些公司,跟蹤該指數的基金將被要求出售,這本身將對受影響公司施加巨大壓力。摩根大通分析師此前警告稱,如果 MSCI 繼續剔除,Strategy Inc.可能面臨 28 億美元的資金外流。在 Strategy Inc.估計的 560 億美元市值中,約 90 億美元與其跟蹤該指數的被動基金相關。Sherry 認為,MSCI 的行動標誌着語氣的轉變。在過去一年中,重度加密資產的公司戰略被視為資本市場的創新,但現在主要指數提供商正在收緊其定義,表明市場正在從"無所適從"的階段迴歸到更保守的篩選機制。Michael Saylor 在社交媒體上回應了 MSCI 指數剔除風險問題,表示 Strategy 作為一家上市運營公司,根本不同於基金、信託和控股公司。Strategy 不僅擁有 5 億美元的軟件業務,還獨特地將比特幣作為其基金管理中的生產性資本。指數分類無法定義 Strategy。該公司有明確的長期戰略,對比特幣有堅定的信念,其使命始終是成為基於健全貨幣和金融創新的全球首個數字貨幣機構。12 月 4 日,摩根大通表示,Strategy 的股票已經充分吸收了被剔除主要股票指數的潛在風險,即使 MSCI 即將做出的決定導致公司被剔除(這仍會引發被動資本外流),這仍可能成為股價上漲的催化劑。爭議三:機構仍然青睞 Strategy 嗎?與此同時,幾家機構在 2025 年第三季度主動減少了對 Strategy(MSTR)的敞口,減少了約 54 億美元的持倉。值得注意的是,在同一時期,比特幣價格保持在約 95,000 美元,而 MSTR 的股價也基本保持平穩。這表明這並不是被動清算,而是機構持倉的主動減少。資本國際、先鋒集團、黑石和富達等主要基金都顯著減少了他們的頭寸。報告顯示,這表明華爾街正在逐漸從"MSTR 作為比特幣代理"的舊路徑轉向更直接和合規的比特幣敞口(如現貨 ETF 和託管解決方案)。[Strategy 出售的圖像] 在未來,比特幣的回調或橫盤可能會考驗 Strategy 的剩餘支持者。如果比特幣價格再次上漲,大型機構可能會改變其策略,增加對 MSTR 的敞口。相反,如果比特幣價格達到 80,000 美元,這可能會促使這些機構進一步減少對 Strategy 的敞口。這種機構偏好的轉變在某種程度上也代表了行業的成熟。現貨比特幣 ETF 和其他受監管的託管解決方案意味着大型投資組合現在可以持有比特幣,而不會受到股票的負面影響。隨着機構策略的發展,像 Strategy 這樣的資產不再是必需品,而是逐漸成為選擇。結論 從普通軟件公司到 BTC 國庫巨頭;從迅猛崛起到持續懷疑,Strategy 能否在熊市中生存,不僅是在回答市場對 Strategy 本身的疑慮,也是在驗證今年出現的 DAT 熱潮是否能夠持續。希望 Strategy 不會重蹈 LUNA 的悲劇。