搜尋...

公司百科

檢視更多

Hainan Sirius Acquisition Corp.

HSAC.US

--

HSAC.US總市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行業排名

-/-

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

市淨率

1年

3年

5年

10年

市淨率

-

同行業排名

-/-

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

市銷率

1年

3年

5年

10年

市銷率

-

同行業排名

-/-

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行業排名

-/-

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

資訊

檢視更多

討論

檢視更多

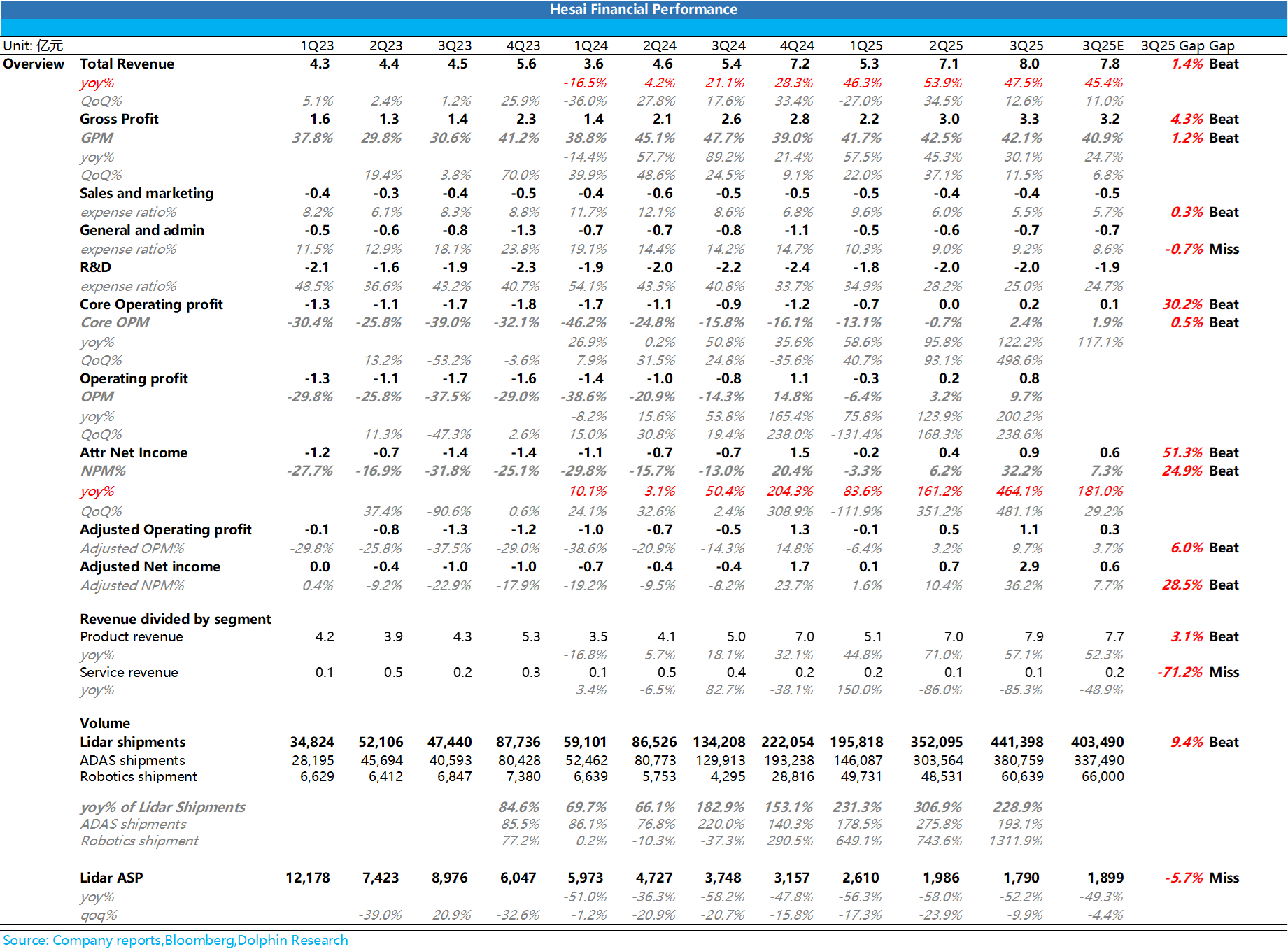

禾賽 3Q25 火線速讀: 整體而言,禾賽本季度再次交出了一份非常亮眼的答卷,三季度業績本身超預期,繼續保持高增趨勢,同時禾賽還上調了全年的業績指引,具體來看:

① 三季度業績繼續保持高增趨勢,主要仍由低價的 ATX 加速出貨所帶動:

三季度收入 8 億元,繼續保持同比 47.5% 的高增趨勢,同樣也要超市場預期 7.8 億元,而本季度收入端超預期的關鍵主要在於激光雷達的出貨量大幅超出市場預期,仍...