腫瘤、自免管線頻頻 BD,康諾亞實現盈利的 “生意經”?

站在風口上,豬都會飛起來。同理,如果做的創新藥是站在巨大市場空間的風口上,便能達到事半功倍的效果。

例如,$康諾亞-B(02162.HK) 佈局了腫瘤和自身免疫這兩個體量最大的疾病市場,儘管目前還未能通過藥物上市銷售取得收入,但已經憑藉對外授權產品實現了盈利。

一、康諾亞實現盈利的 “生意經”:半數管線對外授權

通過對外授權產品提前獲得產品收入、快速回籠現金流的模式,是 Biotech 的融資策略,也是康諾亞的商業化策略之一。

目前,康諾亞在研的 9 種候選藥物已有一半對外授權,合作方包括$諾誠健華(09969.HK) 、$石藥集團(01093.HK) 和阿斯利康,使其在未有產品實現商業化的情況下,連續多年獲得收入並實現扭虧為盈。

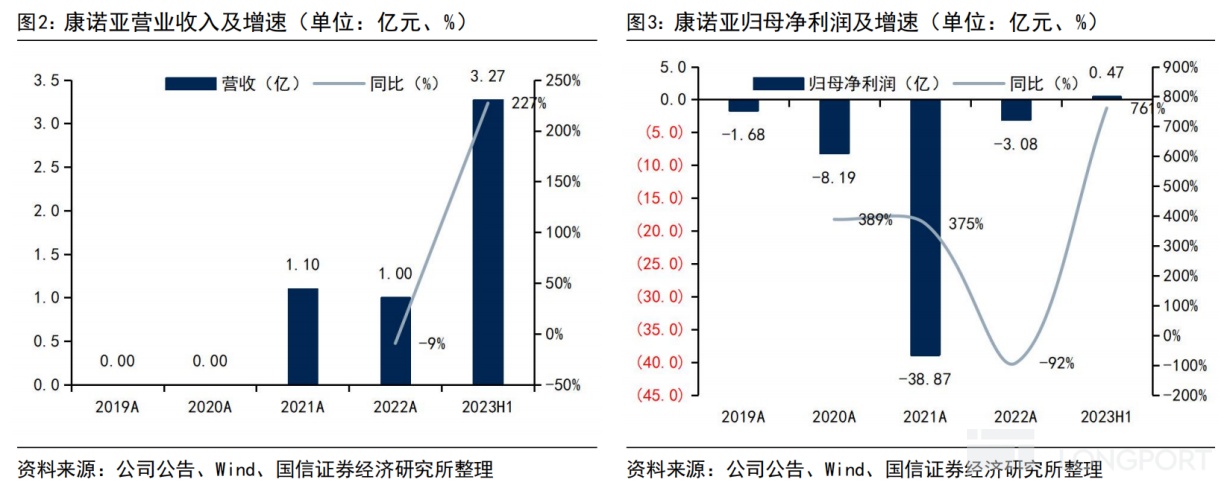

回看往年業績,2021 年康諾亞實現總營收 1.1 億元,其中 0.7 億元是石藥集團就自免產品 CM310 的國內權益支付的首付款,0.4 億元來自諾誠健華就腫瘤產品 CM355 的合作收入。

2021 年 3 月,石藥集團斥資 1.7 億元(包括 7000 萬元首付款和 1 億元的開發里程碑付款)向康諾亞引進了 CM310 治療中重度哮喘、慢性阻塞性肺病 (COPD) 等呼吸系統疾病的國內權益。

同年 11 月,雙方再度 “牽手” 合作。康諾亞將 CM326 在中重度哮喘和 COPD 等呼吸系統疾病的中國權益(不包括香港、澳門及台灣地區)授予石藥,將獲得後者支付的 1 億元首付款及根據開發進度支付的最高 1 億元開發里程碑付款。

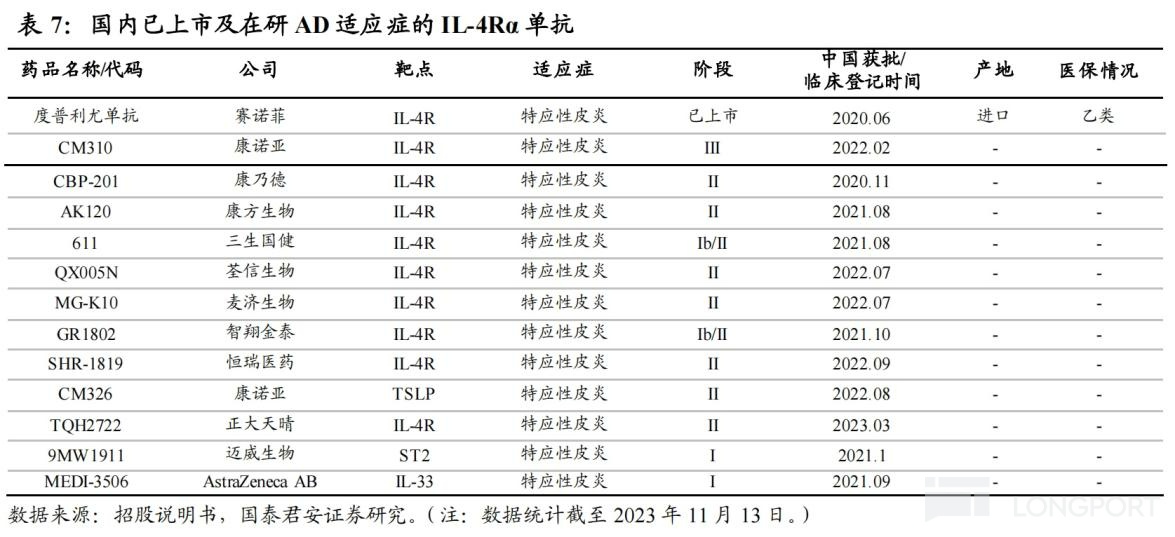

2022 年上半年,康諾亞再次實現總營收 1 億元,正是獲得了石藥集團為引進自免產品 CM326 支付的首付款,同時實現歸母淨利潤 545.4 萬元,同比扭虧為盈。

2023 年上半年,康諾亞不僅將 BD 合作推向更高潮,還交出了更為亮眼的成績單:實現總營收 3.27 億元,同比大幅增長 227%,主要為向阿斯利康授權腫瘤在研產品 CMG901 的首付款收入,歸母淨利潤 0.47 億元,同比增長 7 倍。

2023 年 2 月,康諾亞把 CMG901 的獨家全球開發權益授予阿斯利康,由此將獲得最高可達 12 億美元的交易總額(包括 6300 萬美元的首付款,在達成若干開發、監管及商業里程碑後,支付最多 11.25 億美元的額外潛在付款)。

二、管線佈局策略:一手自身免疫、一手腫瘤

BD 交易頻現,讓康諾亞儲備了充沛現金流,以反哺豐富的產品管線。

截至 2023 年 6 月 30 日,康諾亞的現金及現金等價物、短期理財合計 29.79 億元,較 2022 年底減少 1.97 億元(主因研發開支和產能建設的 CAPEX 投入),資金使用率較高,能夠支持公司的長期研發和各項經營活動。

管線方面,康諾亞擁有 9 種臨牀階段及臨牀試驗申請準備階段的候選藥物處於內部研發階段,包含 TSLP、MASP2、 GPC3、CCR8 等多個創新靶點。其中,自免管線有 3 款在研產品,包括核心產品 CM310 及 CM326、CM338,研發進度均處國產同類藥物前三;腫瘤管線有 6 款在研產品,包括 CMG901、CM355、CM369 等。

康諾亞的研發管線 來源:2023 年半年報

在所有管線中,研發進展最快的是自免產品 CM310。

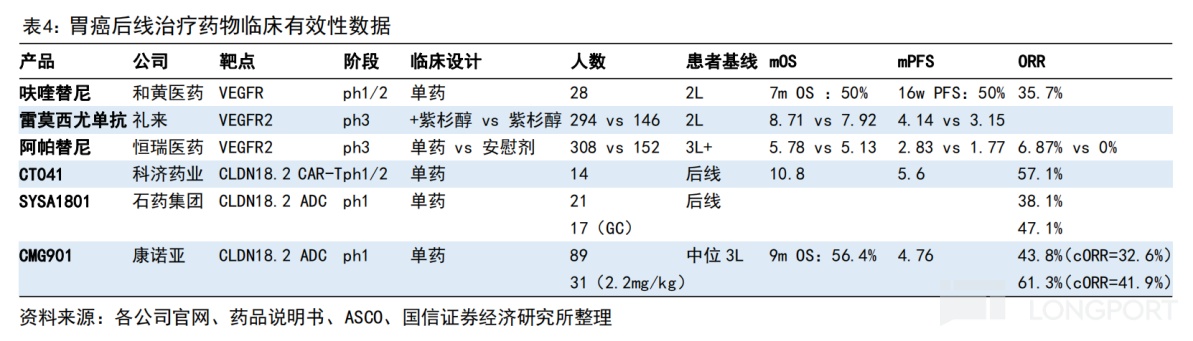

CM310 是一種針對白介素 4 受體α亞基(IL-4Rα)的高效、人源化抗體,也是首個國產且獲得國家藥監局的臨牀試驗申請批准的 IL-4Rα抗體,已佈局 5 項適應症,其中治療成人中重度特應性皮炎(AD)已於 2023 年 3 月完成Ⅲ期臨牀研究的數據揭盲,預期 2023 年底提交上市申請。

另外,CM310 用於治療慢性鼻竇炎伴鼻息肉(預計 2024H1 申報 NDA)、哮喘適應症已進入Ⅲ期臨牀階段,針對兒童及青少年特應性皮炎、過敏性鼻炎也均已處於Ⅱ期臨牀。

根據 CM310 治療中重度 AD 的 III 期臨牀結果顯示,CM310 組治療 16 周時,達到 EASI-75 的受試者比例為 66.9%,達到 IGA 評分為 0 或 1 分(IGA 0/1,即皮損完全清除或基本清除)且較基線下降≥2 分的受試者比例為 44.2%,均優於安慰劑組(分別為 25.8% 及 16.1%),且安全性特徵良好。

競品方面,目前國內僅有賽諾菲的度普利尤單抗獲批上市。2023 年前三季度,度普利尤單抗實現全球銷售額高達 77.25 億歐元,全年有望突破百億歐元大關。

面對如此巨大的市場空間,國產在研 IL-4Rα單抗已有近 10 款,涉及康方生物、三生國健、智翔金泰和恆瑞醫藥等,競爭較為激烈,進度上康諾亞稍稍領先,且 CM310 定位為度普利尤單抗的 “Me better” 產品。

另一款自免產品 CM326,是中國首個及世界第三個獲批臨牀的國產 TSLP 抗體,競爭格局良好,佈局了 4 項適應症。其中,中重度 AD 和慢性鼻竇炎伴鼻息肉適應症已開展 II 期臨牀,由石藥集團負責推進的 COPD、哮喘適應症也分別處於臨牀Ⅰ期、Ⅱ期階段。

CM338是一種針對甘露糖結合凝集素相關絲氨酸蛋白酶 2 (MASP-2) 的高效、人源化拮抗性抗體,於 2023 年 3 月啓動了治療免疫球蛋白 A 腎病(lgAN)的Ⅱ期臨牀研究,進度上同靶點全球第二、中國第一。

三、腫瘤管線覆蓋單抗、雙抗、ADC 藥物類型

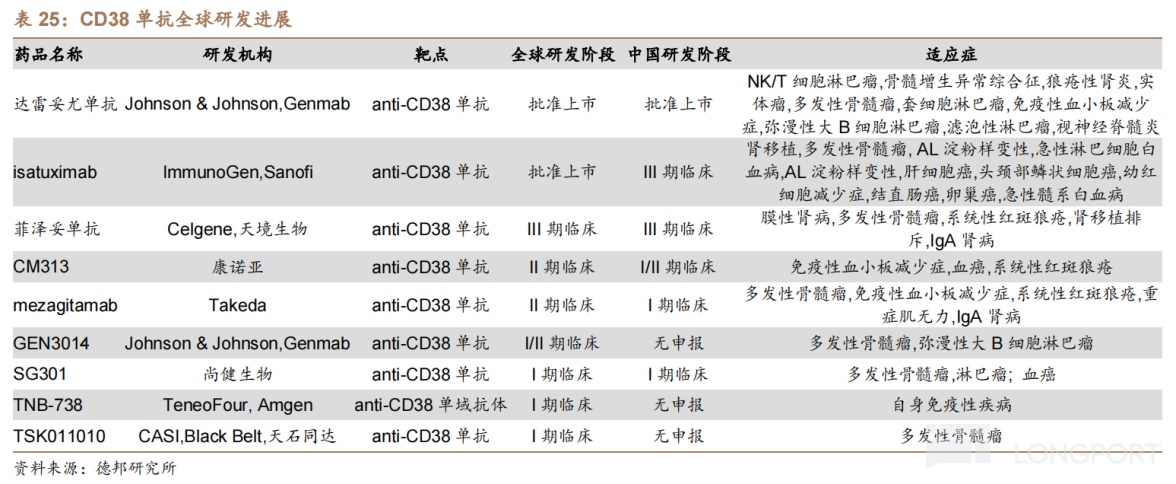

除自免管線外,腫瘤管線也是康諾亞的重頭戲之一,涉及單抗、雙抗和 ADC 等藥物類型。其中,臨牀進度最快的是靶向 Claudin 18.2 的 ADC 藥物CMG901。

Claudin 18.2 是癌症治療的理想靶點,在胃癌、胰腺癌及其他實體瘤中呈現高表達率,而 CMG901 是全球首個獲批進入臨牀的 Claudin 18.2 ADC 藥物。

此前,CMG901 治療復發/難治性胃癌及胃食管結合部腺癌獲 FDA 授予快速通道資格及孤兒藥資格,並獲藥審中心授予突破性治療藥物認定,用於治療經一線及以上治療失敗或不能耐受的 Claudin 18.2 陽性晚期胃癌。

目前,CMG901已完成治療晚期實體瘤的Ⅰ期臨牀研究。根據Ⅰ期結果顯示,89 例可評估的 Claudin 18.2 陽性胃癌或胃食管結合部腺癌患者在三個劑量組的確認的客觀緩解率(ORR)為 33%,確認的疾病控制率(DCR)為 70%。其中,2.2mg/kg 劑量組確認的 ORR 為 42%,中位無進展生存期(mPFS)為 4.8 個月,對比現有後線治療藥物具有潛在的優勢。

據國信證券和海通國際的研報顯示,對比呋喹替尼、阿帕替尼等小分子抑制劑或雷莫西尤單抗,CMG901 展示出初步的生存期和響應率數據有一定的優勢。而且,肩對肩比較不同療法的數據,對比目前 2L 胃癌標準療法(雷莫西尤單抗 + 紫杉醇),CMG901 的最佳 ORR(61%)約為標準療法(28%)的 2 倍。

另外,全球進入臨牀階段的十幾款 Claudin18.2 ADC 均在 I 期或 II 期臨牀的早期階段,整體進度相差不大,涉及榮昌生物、科倫博泰、信達生物和德琪醫藥等。康諾亞目前處於 I/II 期,全球研發進度排名前三。

CM313是中國首個獲國家藥監局批准開展臨牀試驗的國產 CD38 抗體,目前佈局的適應症包括系統性紅斑狼瘡(Ⅰb/2a 期臨牀)、復發或難治性多發性骨髓瘤(RRMM,I 期臨牀)的數據。根據 I 期試驗數據,截至 2022 年 10 月 10 日,29 例 RRMM 患者進行了至少一次基線後療效評價,ORR 為 34.5%,mPFS 為 132 天。

競品方面,全球僅有 2 款 CD38 單抗獲批上市,其中只有強生的達雷妥尤單抗在中國獲批,而佈局 CD38 單抗的國內藥企僅有天境生物等少數幾家。

另一款靶向 CCR8 的單抗藥物CM369,是康諾亞與諾誠健華共同開發的一種潛在同類首創藥物,可作為單一療法或聯合其他療法用於治療各種癌症,目前正在開展Ⅰ期臨牀試驗。

此外,康諾亞還基於自身新型 T 細胞重定向平台(nTCE)孵化出三款 CD3 雙抗藥物,包括 CM355(CD20xCD3 雙抗)、CM336(BCMAxCD3 雙抗)、CM350(GPC3xCD3 雙抗)。其中,CM355是公司與諾誠健華共同開發的用於治療 B 細胞非霍奇金淋巴瘤的雙抗產品,可通過單藥或聯用的方式給藥,目前正在中國開展 I/II 期臨牀試驗。

在 CD20xCD3 雙抗的佈局上,以羅氏、艾伯維等外資藥企最為積極,國內藥企佈局較少,涉及再鼎醫藥、嘉和生物和君實生物等,多數均處於臨牀早期階段。

另外,CM336正在開展治療多發性骨髓瘤的 I 期臨牀研究,同類競品中強生和輝瑞已開展Ⅲ期臨牀,國內藥企中僅有智翔金泰、岸邁生物等幾家佈局;CM350正在開展治療實體瘤,尤其是肝細胞癌(HCC)的 I 期臨牀研究。

四、結語

總體來看,雖然康諾亞的研發管線多數仍處於臨牀早期階段,但都屬於差異化的創新管線,市場競爭並不激烈,而且已經憑藉對外授權提前獲得產品收入並實現了盈利。

除對外授權外,康諾亞也在為自主商業化推進做好準備,位於成都的生產基地產能總計已達 18600 升,同時商業化團隊人員也在陸續到位,為臨近上市的 CM310 打下良好基礎。

參考資料:

1.康諾亞財報、公告、官網

2.國信證券、國泰君安證券、德邦證券研報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。