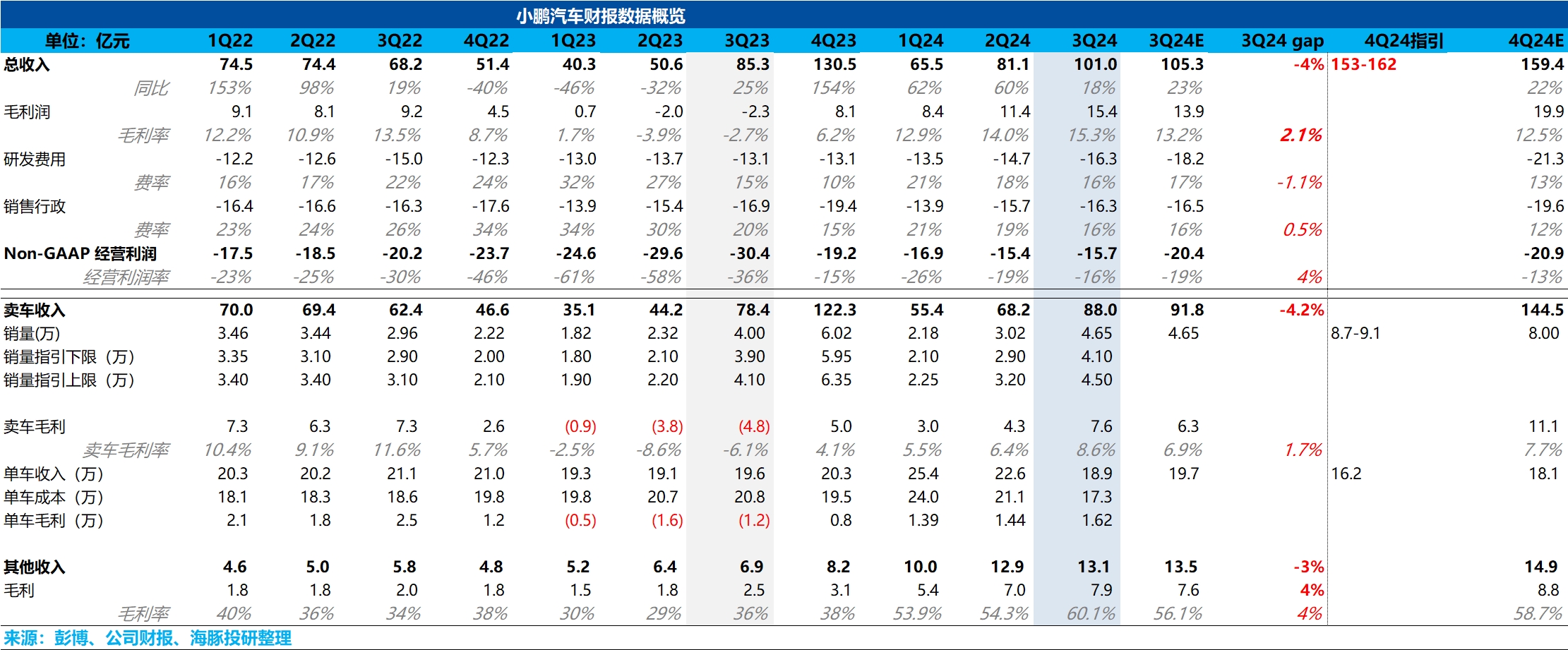

$小鵬汽車(XPEV.US) 火線速讀:一句話評價,表現挺不錯。最最關鍵的信息——公司毛利率從二季度的 14% 拉高到了 15.3%,而市場原本以為便宜新車 M03 的交付很難對汽車業務有多大的毛利率提振。

而本次超預期的關鍵在於毛利率端超市場預期,分業務來看:

1)汽車業務:雖然低價低毛利的 Mona M03 佔比提高,但本季度成本端降幅更大,一方面由於 P5 減值影響(二季度停產)拖累了二季度汽車毛利率端約 3.2 個百分點,但三季度預計減值影響很小,另一方面預計由於本季度出海車型佔比提高導致。 結果上,雖然 M03 確實拖累單車價格回落到不足 19 萬,但是是汽車毛利率拉高了 8.6%,回升幅度還不錯。

2)其他業務:本季度除了基於 G9 平台收取的大眾技術授權費,三季度基於 EEA 技術架構技術授權費也開始確認,而技術研發服務收入的毛利率更高,導致毛利率端超預期。

下季度指引上,由於目前單週銷量已知,季度最高 9.1 萬的銷量指引基本合理。所以整體來看,汽車毛利率表現上揚,是這次真正利好的地方。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論