$Palantir Tech(PLTR.US)4Q24 火線解讀:Palantir 不愧為 AI 信仰票的翹楚!儘管估值高得突出,但短期基本面強勢毋庸置疑 + 非基本面因素的多重利好,導致空頭被持續打臉。本次業績再次超預期,尤其是對 2025 年的指引,公司有力回擊了部分資金對競爭加劇增長減速、盈利能力提升到頂的擔憂,進一步增強了投資信仰。

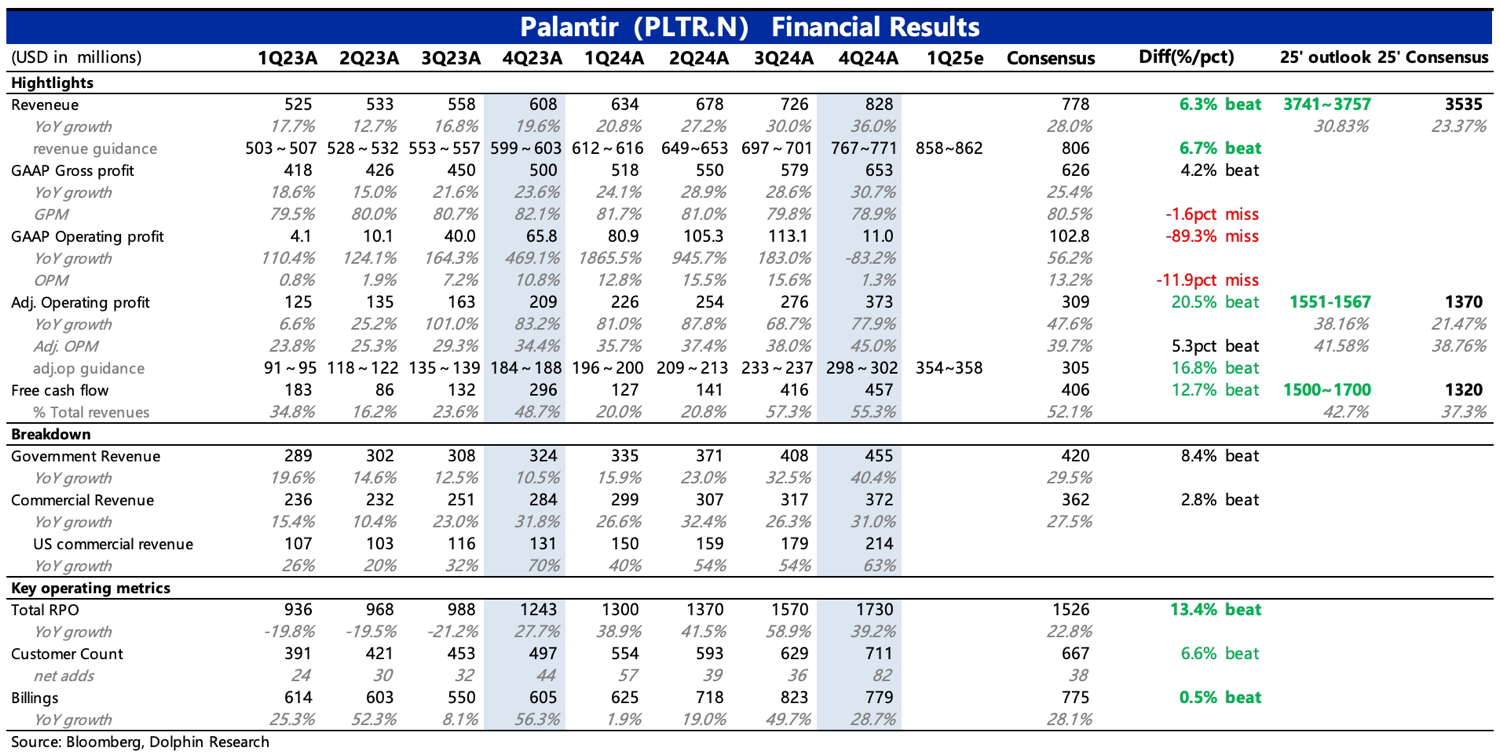

1、最大亮點在指引:Q4 財報最亮眼的應該就是公司對 2025 年 Q1 以及全年的指引。一方面,全年收入 30% 增長並未較 2024 年放緩,顯著超出市場預期,其中市場最關心的,美國商業收入則給出了至少增長 54% 的漂亮指引;其次經營利潤率繼續提升 3pct,而非部分資金擔心的因競爭邊際加劇而持平或有所削弱。

2、當期業績同樣優秀:Q4 當期美國政府和商業收入雙雙加速,仍然是得益於 Foundry 和 AIP 的需求旺盛。從客户數和剩餘履約合同額(RPO)也能看出,四季度 Palantir 的客户數大幅增長,遠超前三季度表現。其中,企業客户淨增數更是翻倍。RPO 也是在高基數下,依然保持了近 40% 的增長,存量客户整體擴張率(NDR)進一步提高至 120%。

與此同時,一直與收入擴張同步的支出控制,Q4 並未有停下的勢頭。雖然從 SBC 來看(總規模環比增長 100%,除了市值翻倍的影響,也存在員工激勵數量增多的情況),可能存在一些人員擴張,但總體仍在可控區間。同時 Q4 資本開支也變化不大,因此盈利能力(adj.OPM)達到公司指引的 40% 以上水平,在競爭可控下並非難事。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。