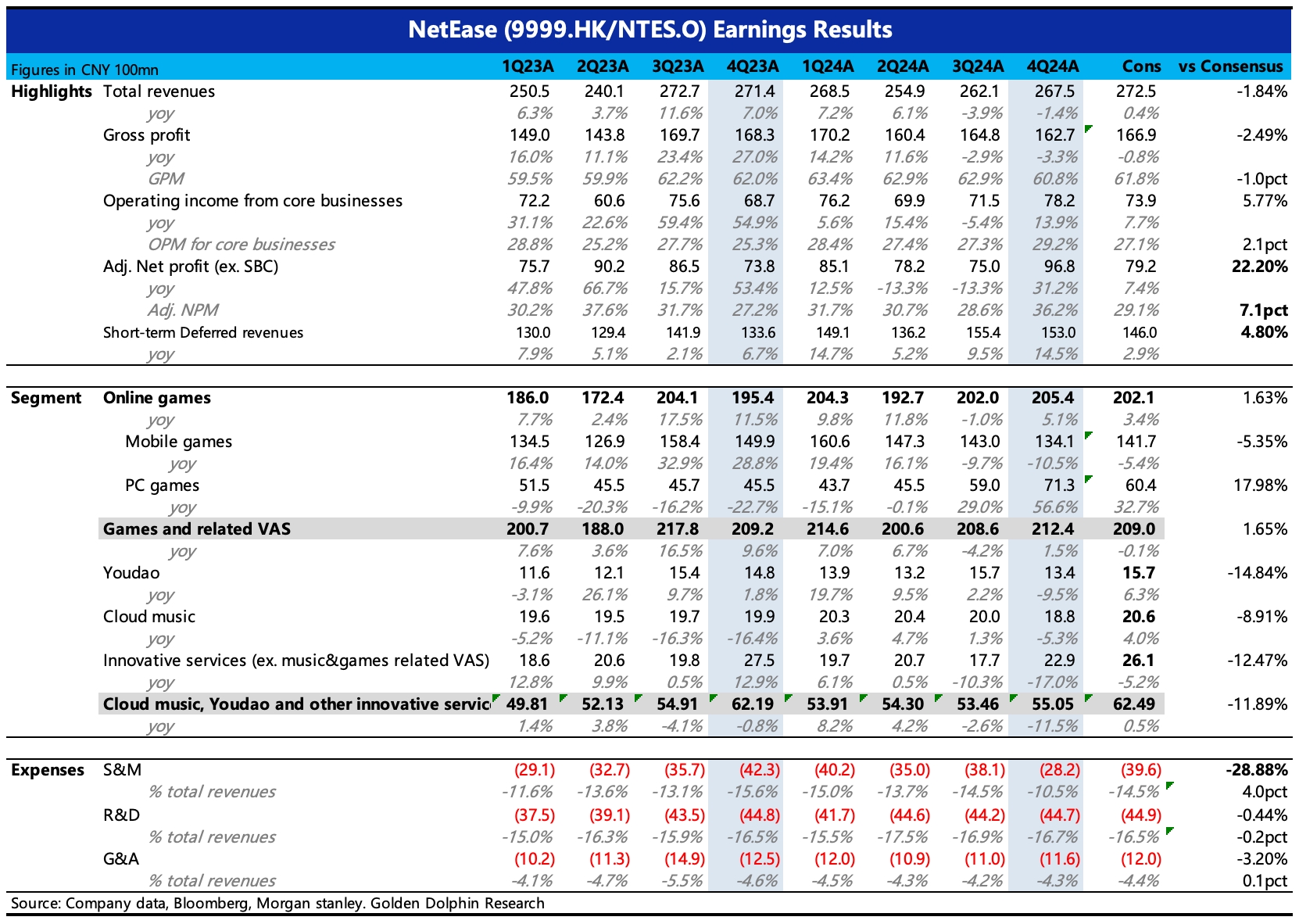

$網易-S(09999.HK) 4Q24 火線速讀:四季度業績有好有壞,收入上體現為手遊比預期差、端遊超預期,有道、雲音樂較弱,利潤端顯著 beat,主要得益於銷售費用的大幅下降。這可能與網易前段時間的內部營銷線的貪腐整改,以及發行戰略有關,因此這裏對營銷費用有一些一次性的影響。

1、手遊 miss:同比下滑 10%,比上季度惡化,主要是高基數 + 缺新遊的影響,但市場原本預期降速會放緩至 5% 左右。去年四季度有《逆水寒手遊》,基數非常高。今年四季度沒有新手遊,三季度的《漫威終極逆轉》表現一般,而老遊戲上,《蛋仔》、《逆水寒》都存在同比走弱。Q4 的表現可能會削弱一些市場信心,2025 年還將面臨基數影響,不過海豚君認為也不用太悲觀,畢竟 pipeline 在慢慢回來。1 月《燕雲》手遊已經上線,用户活躍和流水都還不錯。4 月《七日世界》手遊公測,今年可能還有《代號:無限大》等另外 2-3 款新遊。

2、端遊 beat:同比大增 57%,主要是新遊貢獻。三季度暴雪的《魔獸》、《爐石》迴歸,四季度新遊《漫威爭鋒》表現非常亮眼,以及年底的《燕雲》也反響不錯。今年端遊的增長可能還是比手遊要好,一方面,上半年基數不高,其次,還有 pipeline 還有新儲備。昨天《守望先鋒》迴歸,3 月口碑不錯的《界外狂潮》也將公測,《代號:無限大》也有 PC/主機版。

3、有道、雲音樂等創新業務 miss:有道在線學習繼續下滑,廣告因技術改善而有明顯增長;雲音樂同比下滑 5%,四季度以來,抖音的汽水音樂攻勢很猛,根據 QM 數據,年底 DAU 已經超 2500 萬,已經超過了雲音樂。

4、利潤端顯著 beat:主要得益於 15 億的匯兑損益以及營銷線支出超預期大降帶來。營銷線這裏可能有內部貪腐整改的一次性影響(團隊涉及較大調整,可能影響了短期正常的營銷活動,參考營銷費用中的 SBC 費用同比下降了 80%)。毛利率下降 2pct,主要因為暴雪遊戲的分成 “拖累”。近期有關部門對蘋果税的調查,有望給手遊毛利率帶來中長期的優化改善空間。

5、建議電話會關注下管理層對 2025 年手遊展望,新遊儲備以及目前已上線的重點遊戲《燕雲》流水預期,此外關注管理層對營銷費用的變動解釋,一次性影響有多少以及後續穩態情況如何展望。$網易(NTES.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。