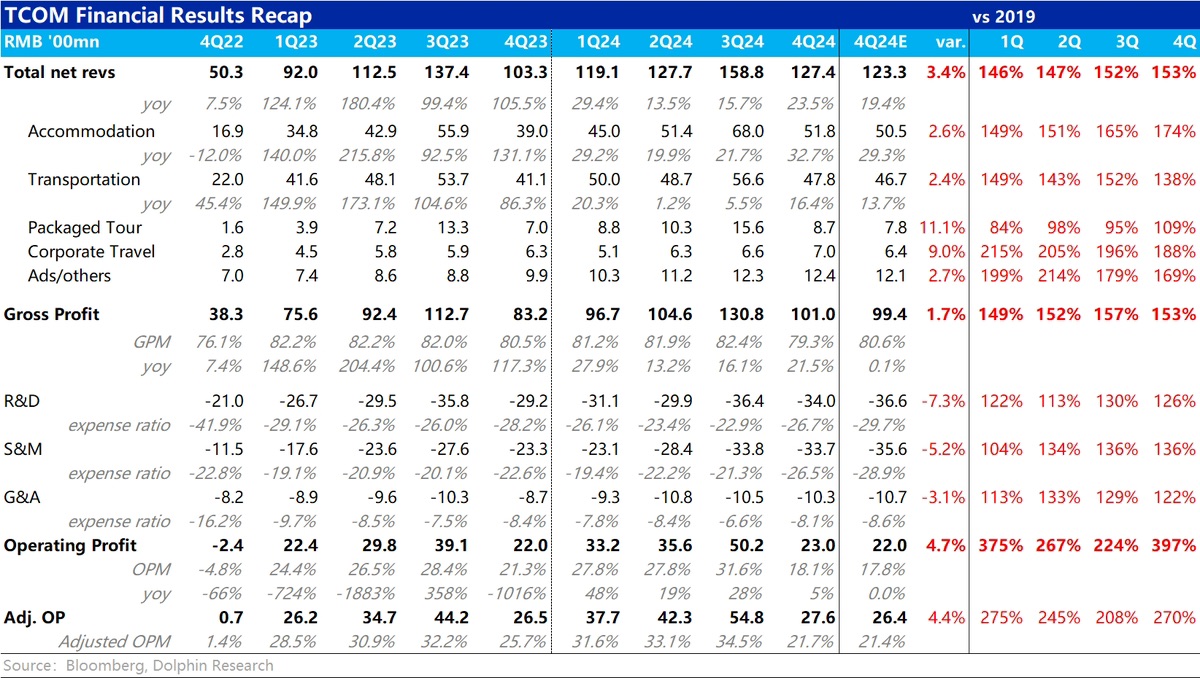

$攜程網(TCOM.US)4Q24 火線解讀:整體從預期差的角度,攜程本次穩定交付了一次全面比預期和公司先前給出的指引更好的業績。具體來看,增長端住宿和票務業務(保險等 VAT 服務收入減少的高基數期過去)的營收增長都再度提速,創整個 24 財年的新高,整體營收增長回到 20% 以上。

不過我們也注意到,本季度的毛利率略有下滑的同時,各項費用支出同比都有 18%~45% 之間的顯著增長。雖然相比市場預期費用支出稍低些,本季實際經營利潤 23 億,也稍好於預期的 22 億。但拋開預期差,由於費用的明顯擴張,利潤增長僅僅 5% 顯然並非一個好趨勢。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論