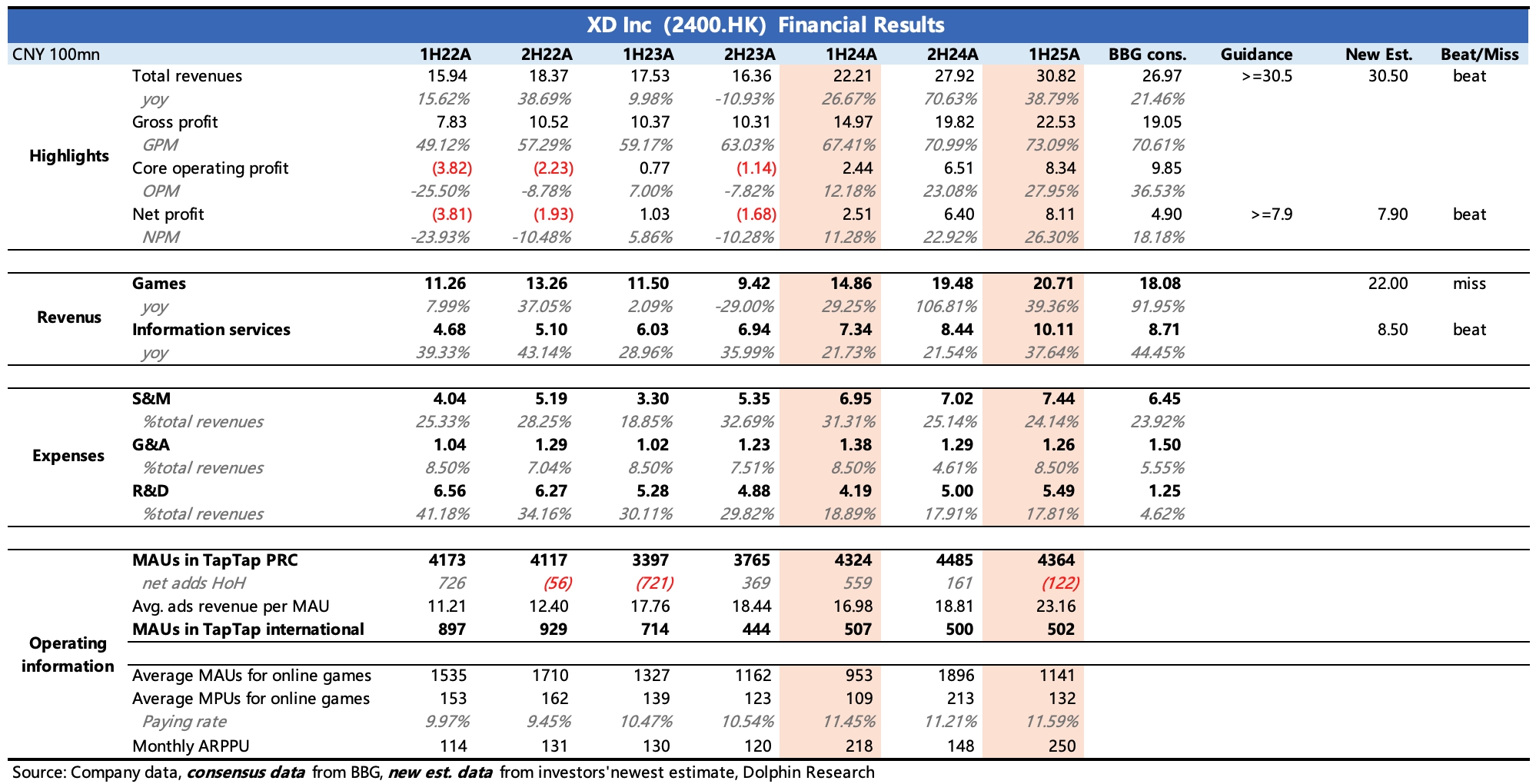

心動公司 1H25 火線速讀:上半年業績整體小超預期,具體落在 TapTap、盈利能力上。

(圖中 bbg 預期相對滯後,數據偏差較大,建議參考公司指引或海豚君摘錄的部分投行最新預期)

1、TapTap 商業化加速:上半年 TapTap 月活雖然增長無波瀾,同比基本持平,可能與上半年流水亮眼的遊戲主要是面向海外有關。

不過單用户對應的廣告收入同比增長 36%,環比增長 23%,由此體現 TapTap 的商業化加速,最終變現效果超出市場預期。

背後主要是廣告模型的優化,自此提高了 eCPM(參考調研信息 yoy+15%)。

除此之外,上半年還推出了 TapTap PC 版,進一步推廣多端賬號的互聯互通,推動更多的遊戲介入 TapSDK 生態服務,能夠給開發商提供更加全面的用户數據與轉化。

2、遊戲預期內高增長:上半年遊戲部分增長 39%,玩家數、人均氪金額均有增長,除了新遊戲《仙境 RO 初心服》海外上線外,《心動小鎮》以及大調整後流水回春的《火炬之光》都是增量來源。

不過最終收入不及市場預期,海豚君猜測,這裏面的偏差可能與發行海外的部分遊戲以淨額法確認收入(如《初心服》),以及一些遊戲的流水到收入確認比例變動有關。

3、經典 IP 帶來高效運營:相比一款全新的手遊,開發經典遊戲的續作或再運營,能夠用低推廣實現高變現,回顧近一年變化,騰訊、網易都是採取了這種戰略,不僅流水規模創新高,並且盈利水平也拉高了。

落到心動上,上半年遊戲高增長的同時,銷售費用僅同比增長了 7%,且剔除人員開支,純推廣支出還下滑了 3.6%。

此外,經典遊戲還無需過度依賴外部渠道,可自然引導玩家於官服下載、付費等。這同樣使得上半年總額法確認收入的遊戲中,對外支付的渠道分成成本,較去年同期和去年下半年分別下滑了 3pct、1pct。

最終核心經營成本 8.3 億,利潤率 28%,環比提高了 5pct。最終淨利潤 8.11 億,小幅超出公司指引和市場預期。$心動公司(02400.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。