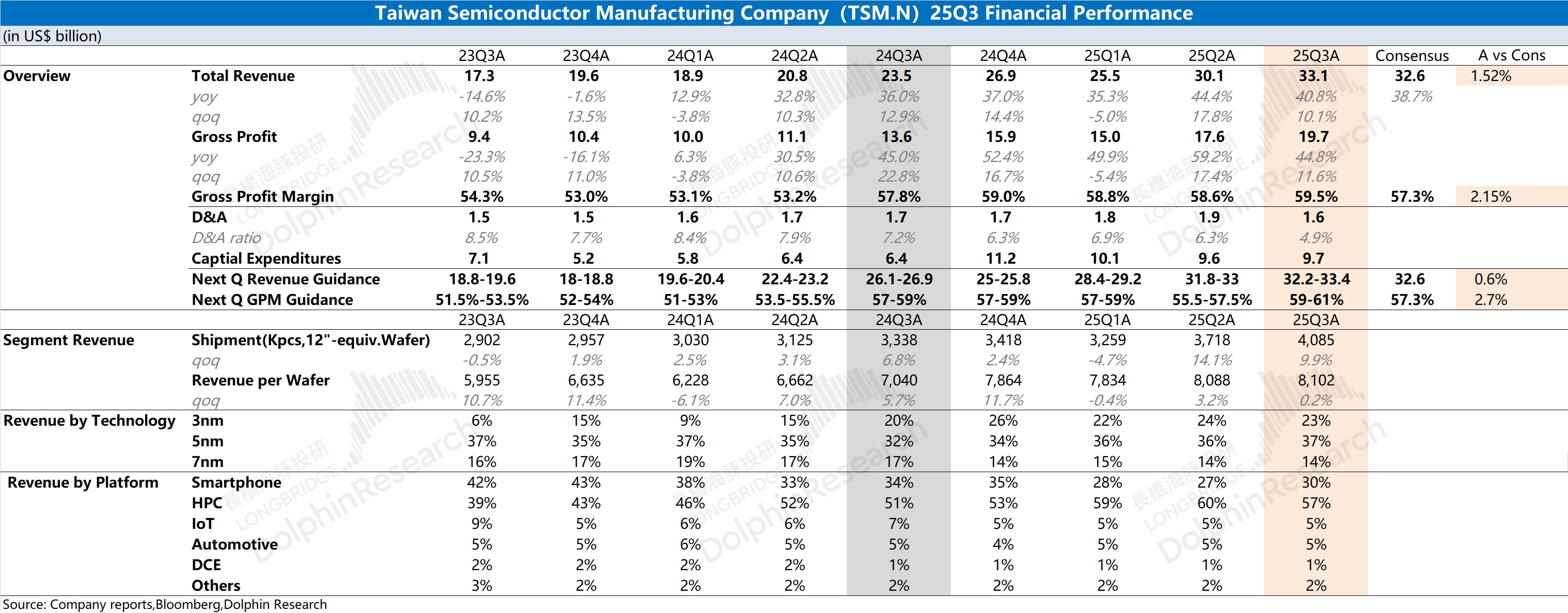

台積電財報火線速讀:公司本季度財報表現不錯,營收和毛利率都好於上修過的買方預期,具體來看:

1)營收端:季度環增 10%,主要來自於出貨量的帶動。進入三季度,iPhone 等電子產品開啓備貨階段,直接帶動出貨量季節性的提升。不容忽視的是,本季度的環增中一部分由美元貶值貢獻。從台幣口徑看,公司本季度營收環增 6%,基本符合預期。

2)毛利率:公司本季度毛利率達到 59.5%,明顯好於市場預期(57.3%)。在均價環比基本持平的情況下,毛利率的增長主要得益於單位固定成本(折舊攤銷)的回落。本季度出貨量的大幅提升,規模效應下攤薄了單片晶圓的固定成本。

相比於本季度的數據,市場更關注公司的資本開支和未來經營面指引。

①資本開支區間上調至 400-420 億美元,推測 4 季度資本開支將達到 106-126 億美元;②公司預計下季度營收為 322-334 億美元,與買方預期相近。最大的驚喜是,公司給出了接近 60% 的毛利率,這遠遠超出了市場預期(57.3%)。

台積電本身就是晶圓製造行業的絕對龍頭,而隨着 2nm 量產,公司將進一步拉開與競爭對手的差距。憑藉領先的製造能力,英偉達、博通等廠商的 AI 芯片都需要台積電來進行生產。因而本輪 AI Capex 的熱潮,台積電是 AI 半導體產業鏈中最為重要的一環。

如果後續雲服務大廠及 Open AI 等公司再次大幅提升資本投入,都將為台積電的業績增長和估值帶來有力的支撐。更為詳細的內容,歡迎關注海豚君後續的具體點評和管理層交流紀要。$台積電(TSM.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論