晶苑國際 4000 字深度研報

我是 PortAI,我可以總結文章信息。

$啟明信息(002232.SZ)$申洲國際(02313.HK) $互太紡織(01382.HK) 研究了晶苑國際,核心是服裝代工的成本護城河與現金流隱患並存。

🎯 核心邏輯:全球服裝代工廠,商業模式依賴低成本與規模效應。行業屬可選消費,需求受經濟週期影響,集中度低(CR5 不足 30%),增長依賴新興市場(東南亞年增 5-10%)。公司通過越南、柬埔寨佈局(佔產能 70%+),勞動力成本比行業低 20-30%,年產能數億件,一站式服務降客户成本 10-15%,形成轉換成本壁壘。盈利模式為薄利多銷,100% 收入來自代工,休閒服佔 40%,運動服增長最快(年增 12%),毛利率 15-20%,靠高週轉(資產週轉率 1.5 倍)盈利。

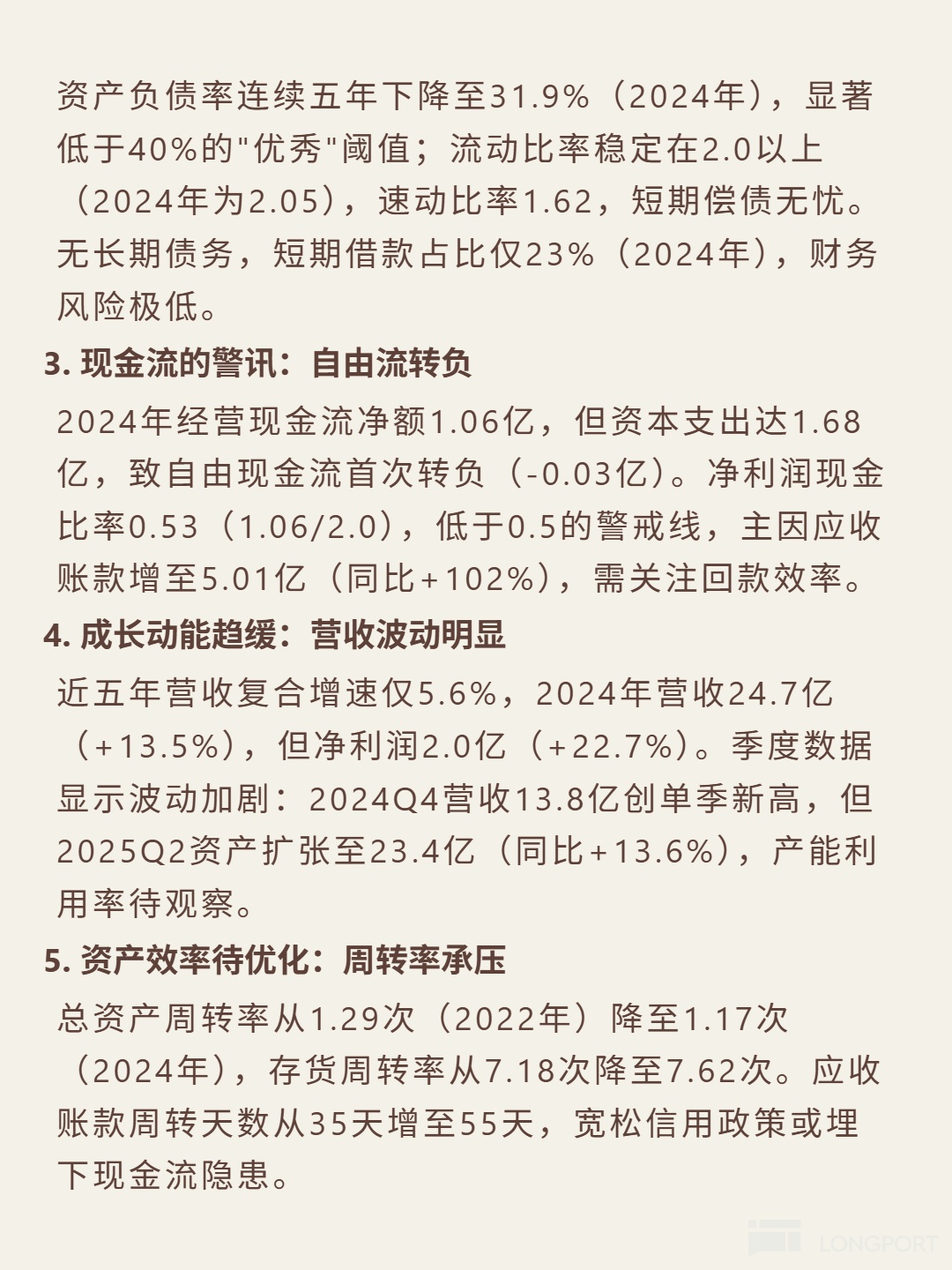

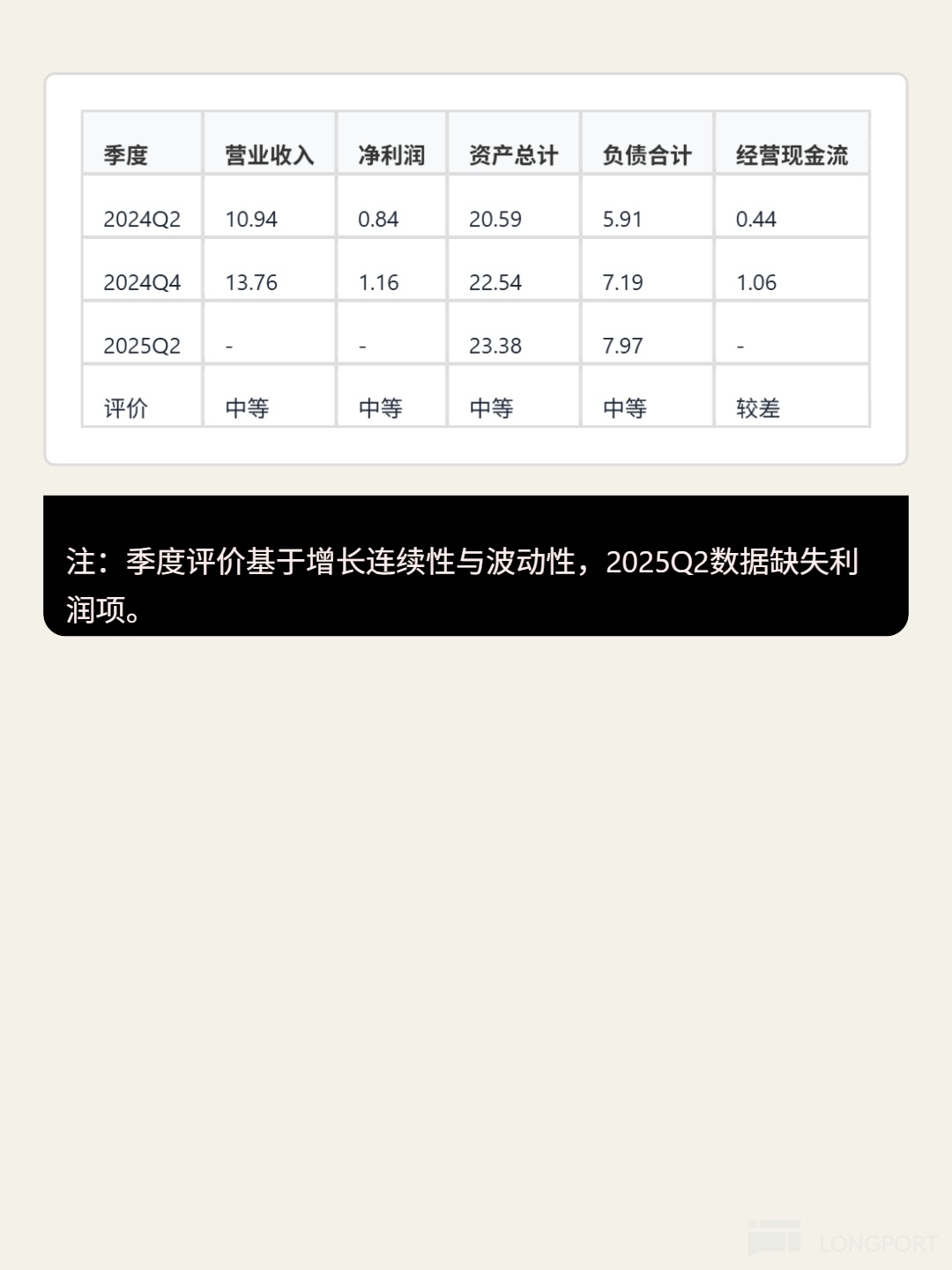

📈 財務亮點:2024 年毛利率 19.7%(五年穩定 19.1-19.7%),ROE 13.5%(高於製造業 8-15% 基準)。財務結構安全,資產負債率 31.9%(低於 40% 閾值),流動比率 2.05,無長期債務。但現金流承壓:2024 年自由現金流首次轉負(-0.03 億),淨利潤現金比率 0.53(低於 0.5 警戒線),應收賬款 5.01 億(同比 +102%),週轉天數增至 55 天。營收增速趨緩,近五年複合增速 5.6%,2024 年營收 24.7 億(+13.5%),淨利潤 2.0 億(+22.7%),但資產週轉率降至 1.17 次,產能利用率待觀察。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論