亞朵 4000 字深度研報

我是 PortAI,我可以總結文章信息。

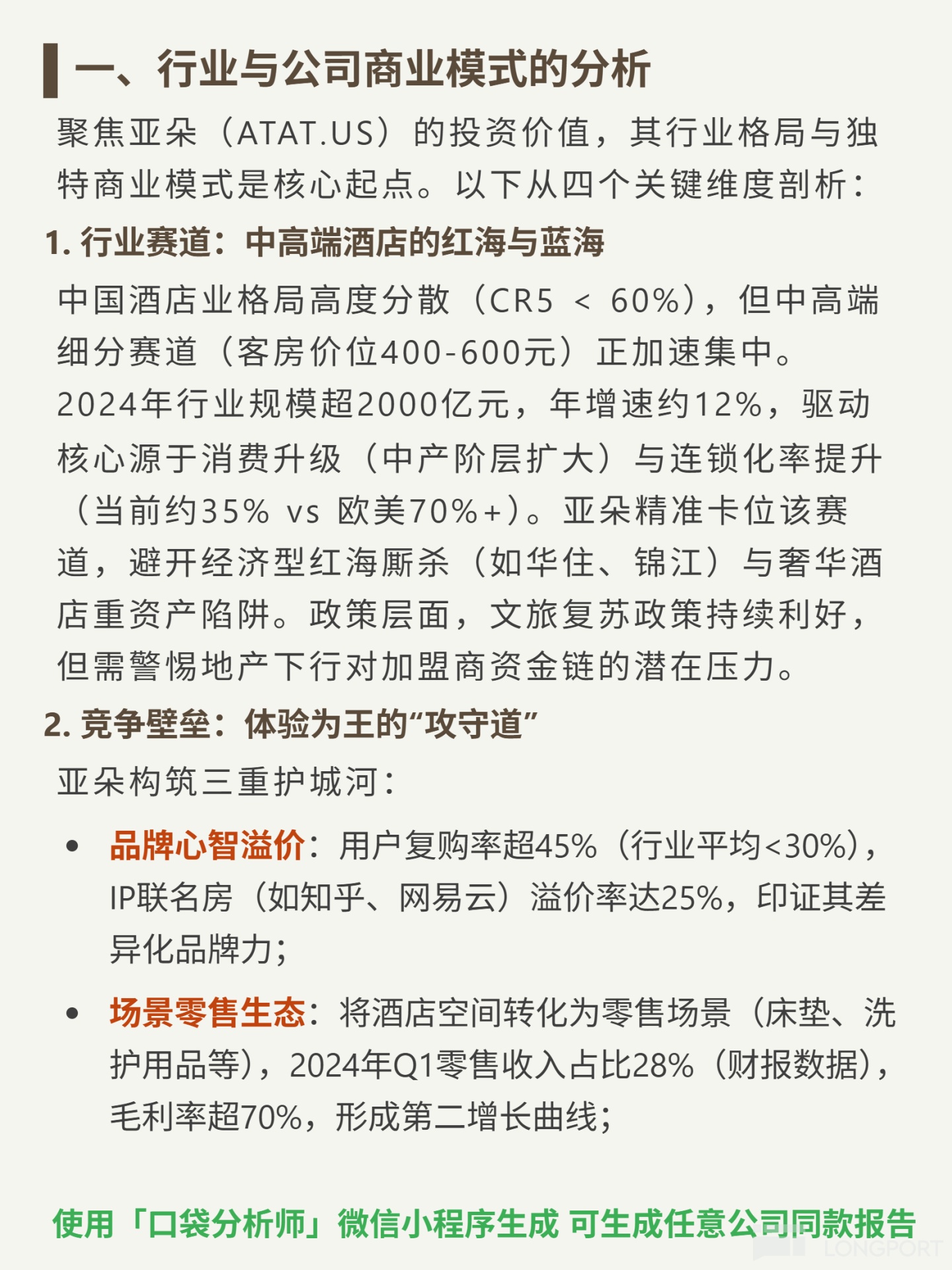

$亞朵(ATAT.US)$華住酒店(HTHT.US) $錦江酒店(600754.SH) 最近研究亞朵(ATAT.US),其在中高端酒店賽道的輕資產 + 場景零售模式,搭配亮眼的財務數據,是核心投資價值所在。

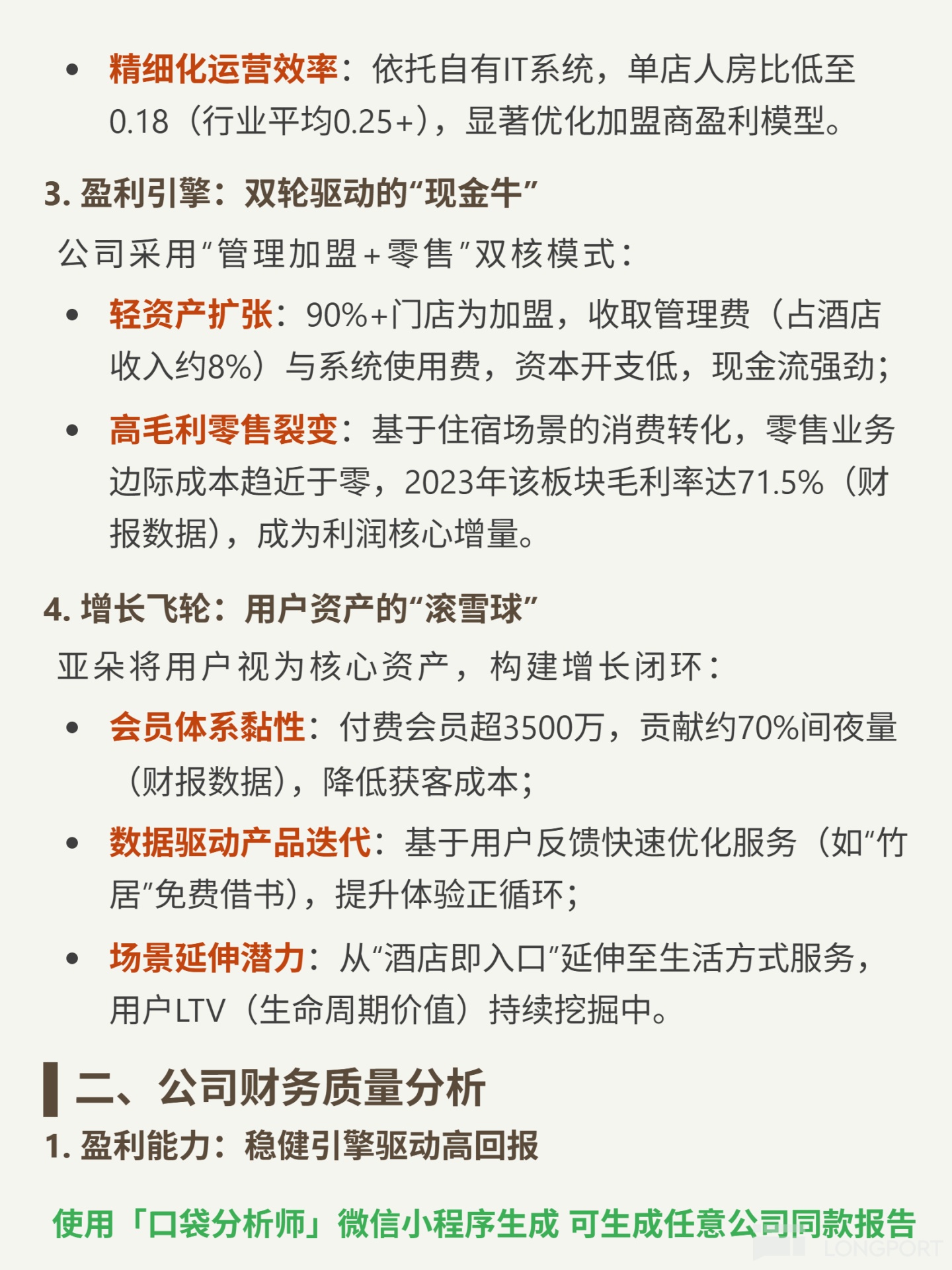

🎯核心邏輯:亞朵卡位中高端酒店賽道,避開經濟型紅海與奢華重資產陷阱。商業模式核心為輕資產加盟(90%+ 門店加盟)收取管理費和系統使用費;同時將酒店空間轉化為零售場景(如牀墊、洗護用品),IP 聯名房溢價率 25%,用户復購率超 45%(行業平均<30%),單店人房比低至 0.18(行業平均 0.25+)。

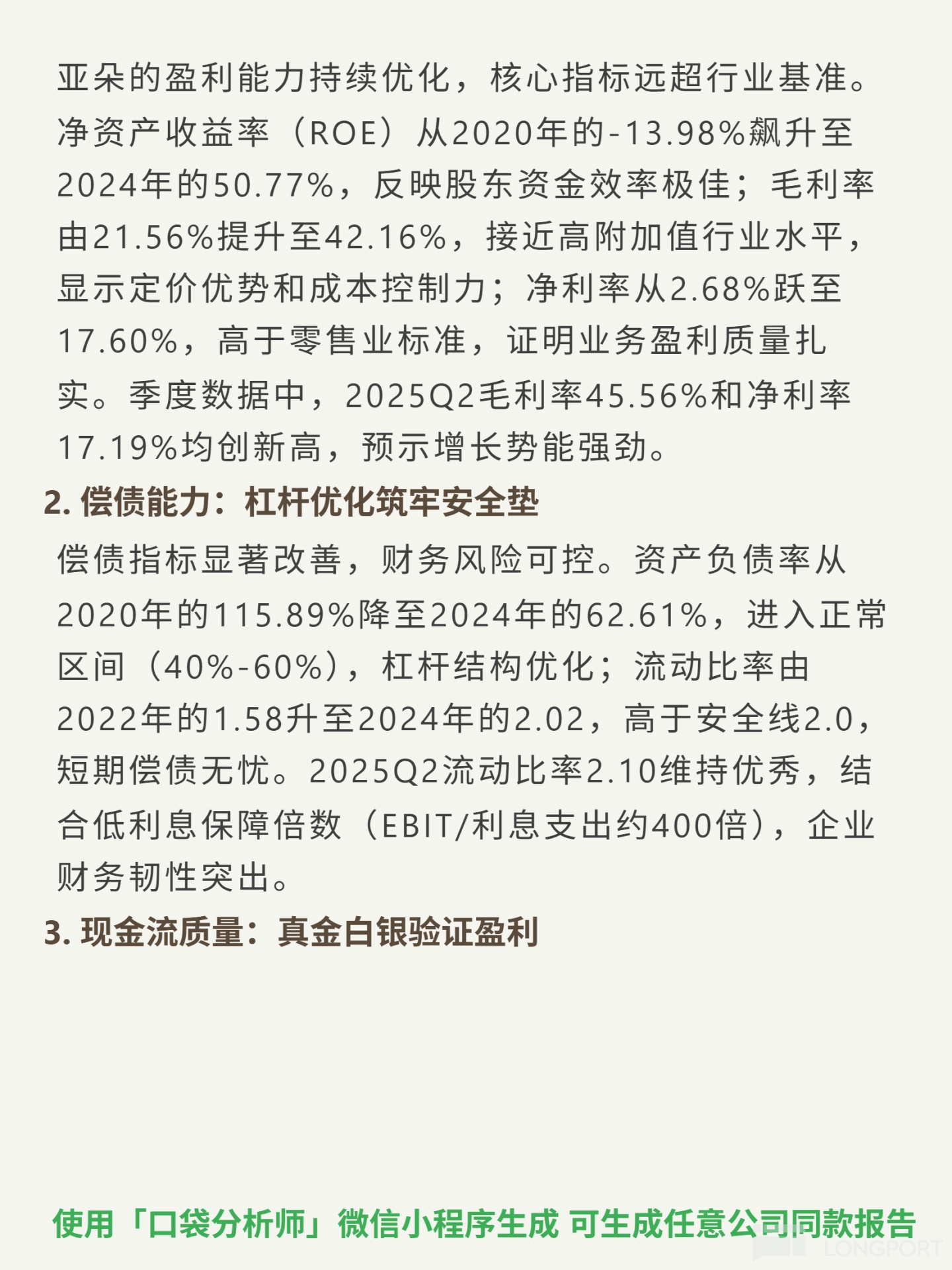

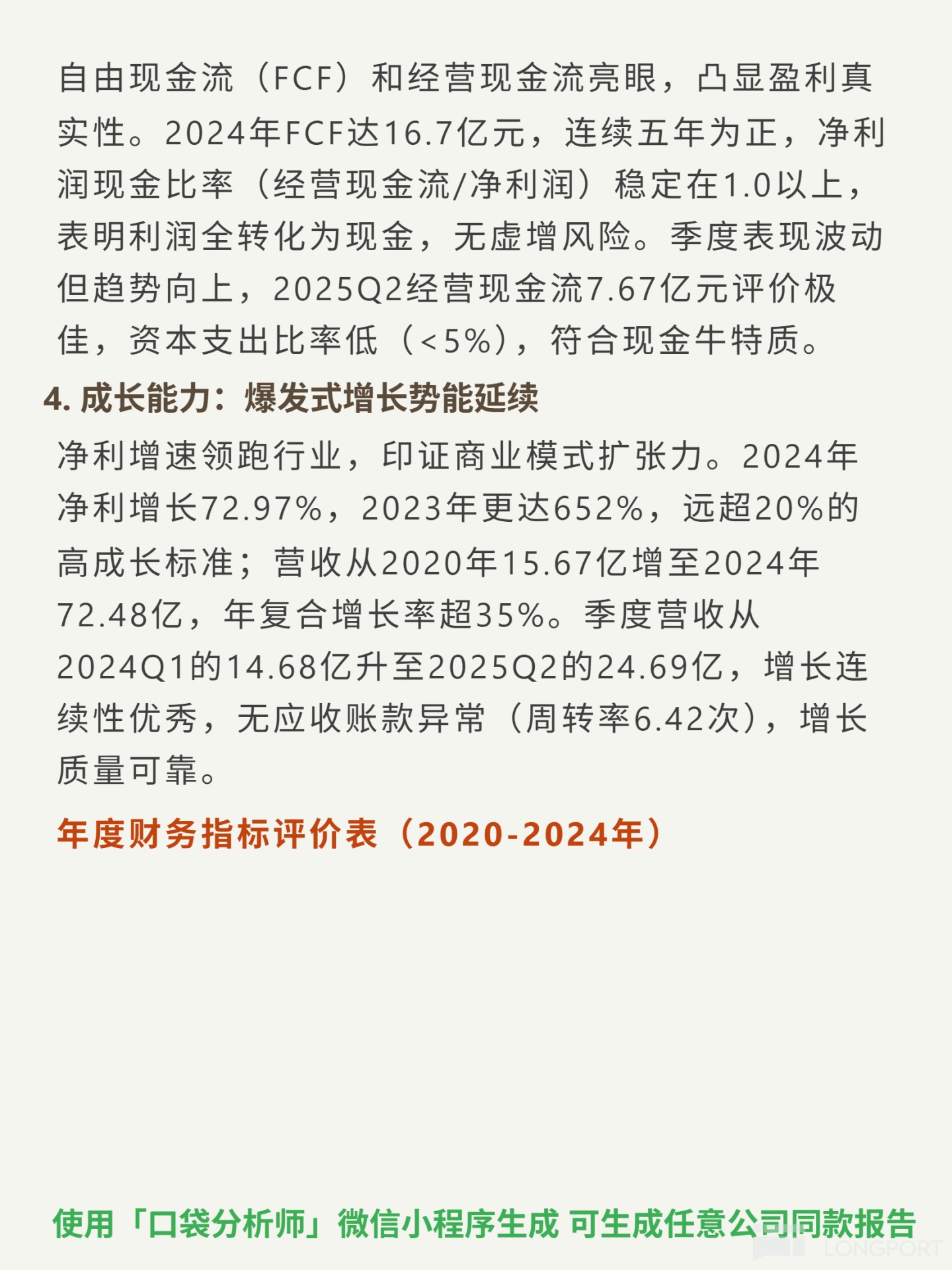

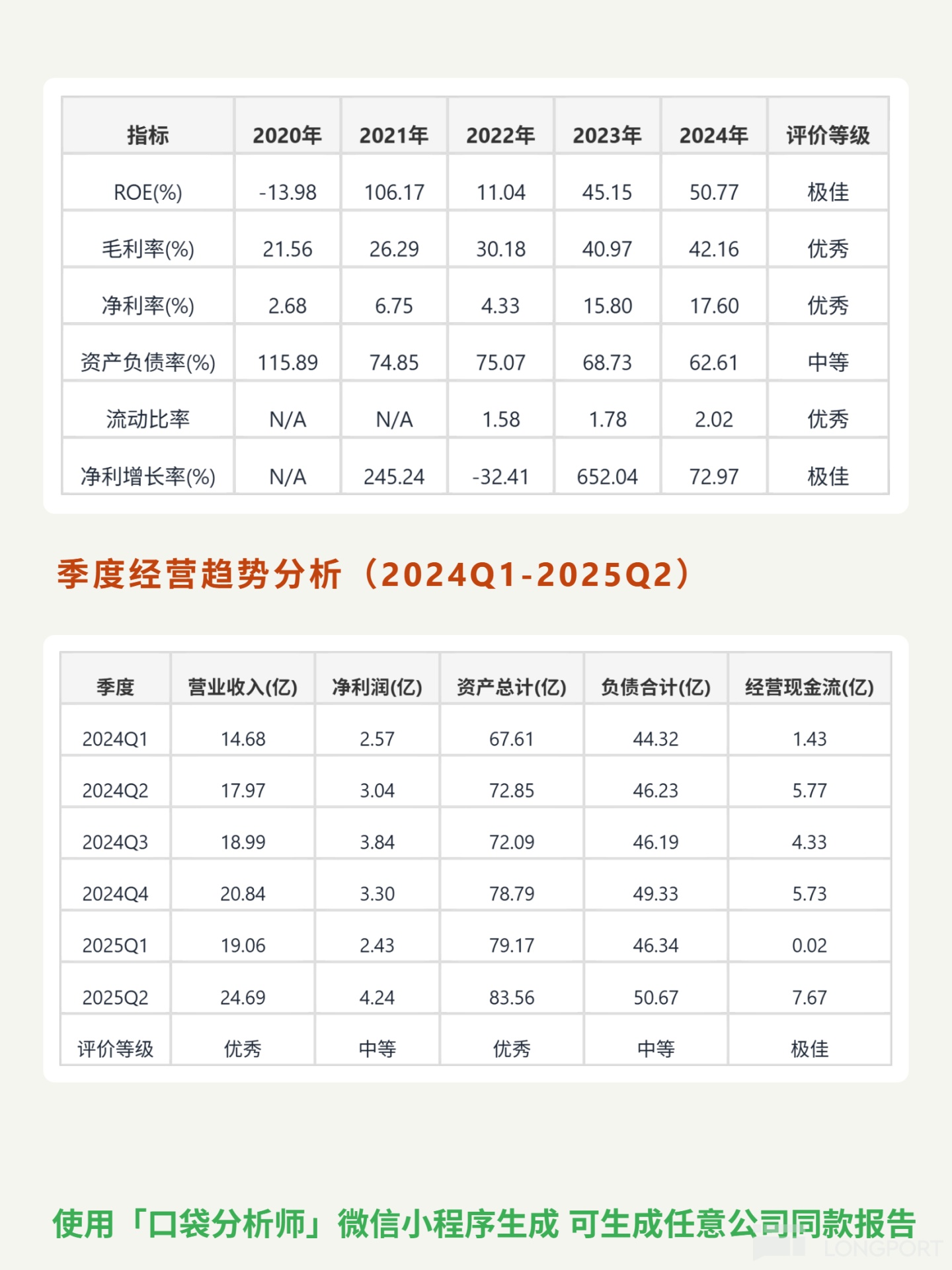

📈財務亮點:2024 年 ROE 達 50.77%(股東資金效率極佳),毛利率 42.16%、淨利率 17.60%;淨利增長 72.97%,營收 2020-2024 年複合增速超 35%;自由現金流 16.7 億元(連續五年正),淨利潤現金比率穩定>1.0;流動比率 2.02(短期償債無憂),資產負債率降至 62.61%;2025Q2 經營現金流 7.67 億元,資本支出比率<5%,符合現金牛特質。

🔍關鍵細節:用户付費會員超 3500 萬,貢獻約 70% 間夜量;2024 年零售業務毛利率 71.5%,成為利潤核心增量;2025Q2 毛利率 45.56%、淨利率 17.19% 創新高,增長勢能強勁。

💰現金流質量:經營現金流連續五年正,2024 年 FCF16.7 億,利潤全轉化為現金無虛增風險;資本支出比率低,財務韌性突出。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論