恒生科技三巨頭騰訊、阿里、小米 22 倍 PE 估值深度對比分析

一、22 倍 PE 估值水平的市場背景與合理性分析

1.1 三家公司當前估值狀況

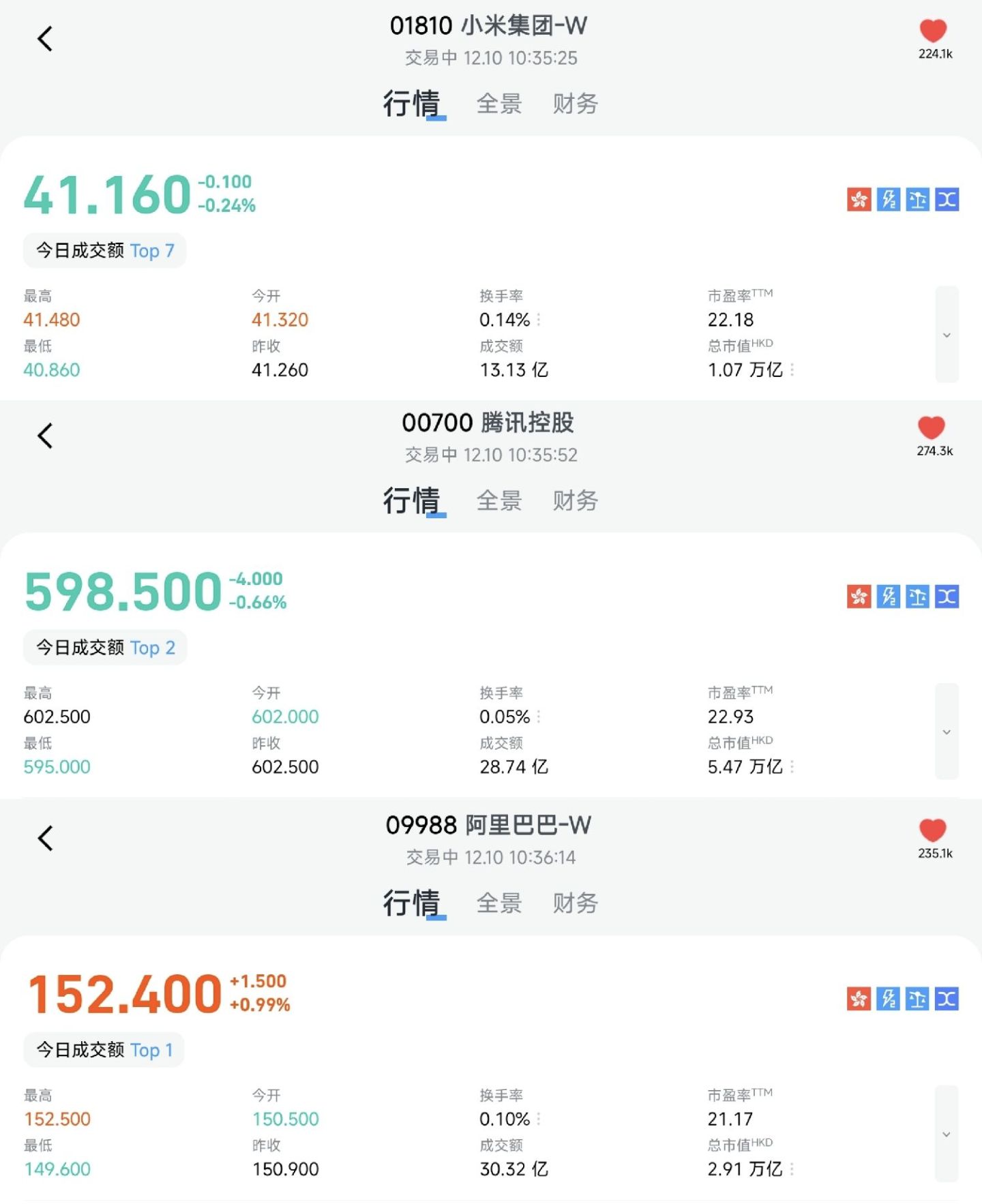

截至 2025 年 12 月 10 日,恒生科技三巨頭的最新估值數據呈現出顯著的分化特徵。騰訊控股(00700.HK)股價約 599-600 港元,總股本 91.45 億股,對應市值約 5.48 萬億港元(約 5.04 萬億人民幣),市盈率 TTM 約 23.9 倍 。阿里巴巴(09988.HK)股價 152.2 港元,市值約 2.91 萬億港元,市盈率 TTM 約 21.59 倍 。小米集團(01810.HK)股價 41.06 港元,市值約 1.07 萬億港元,市盈率 TTM 約 22.70 倍 。

從歷史估值區間來看,三家公司均處於相對合理偏低的位置。騰訊歷史 PE 區間為 10-40 倍,當前 23.9 倍處於近 5 年 PE 中位數約 25 倍的略低水平 。阿里巴巴歷史 PE 區間為 9.45-195.76 倍,平均值約 20.91 倍,當前 21.59 倍略高於歷史均值 。小米歷史 PE 區間波動較大,從 2022 年最低約 8.5 倍到 2025 年 2 月高點 50.81 倍,當前 22.70 倍處於相對合理區間 。

1.2 歷史估值對比與分位數分析

從歷史估值分位數來看,恒生科技指數整體估值處於歷史低位。截至 2025 年 12 月 3 日,恒生科技指數 PE-TTM 約 23.32 倍,處於近 10 年 33.33% 分位數,意味着過去 10 年裏只有 33% 的時間比現在更便宜 。部分數據顯示,國證港股通科技指數 PE 僅 22 倍,處於近 5 年 13.37% 分位,歷史上有 86.63% 的時間估值都高於當前水平 。

具體到三家公司,騰訊當前估值處於合理偏低區間,2021 年高峰時市場給予 40 倍估值,2022 年低谷期僅 10 倍左右 。阿里巴巴估值水平相對穩定,當前 PE 略高於歷史均值但仍在合理範圍內。小米估值波動較大,從 2025 年 2 月高點 1.3 萬億港元回調至當前 1.21 萬億港元,PE 從 43 倍降至 30 倍,估值迴歸至 2024 年 Q4 水平 。

1.3 同業估值比較與 22 倍 PE 的合理性

與國際科技巨頭相比,恒生科技三巨頭的估值具有明顯優勢。美股科技七巨頭中,谷歌 PE-TTM 約 29.6 倍,亞馬遜約 34.5 倍,Meta 約 32.5 倍。相比之下,騰訊 23.9 倍、阿里 21.59 倍、小米 22.70 倍的估值水平顯著偏低。

從 PEG(市盈率相對盈利增長比率)角度分析,騰訊 2025 年預期淨利潤增速約 15-20%,對應 PEG 約 1.2-1.6,處於合理水平 。阿里巴巴在 AI 業務驅動下,雲業務收入增長 34%,AI 相關產品收入連續九個季度三位數增長,PEG 具有較大優化空間 。小米在汽車業務帶動下,2025 年 Q3 營收增長 22.3%,經調整淨利潤增長 80.9%,PEG 顯著低於 1,具有較高的投資性價比 。

22 倍 PE 作為一箇中性估值水平,對於不同公司具有不同的含義。對於騰訊這樣的穩健增長型公司,22 倍 PE 略低於當前水平,提供了一定的安全邊際。對於阿里巴巴,22 倍 PE 接近其歷史均值,考慮到 AI 轉型的增長潛力,具有估值修復空間。對於小米,22 倍 PE 是在經歷了大幅回調後的合理水平,反映了市場對其汽車業務的理性預期。

二、騰訊控股:生態優勢下的穩健增長

2.1 核心業務板塊分析

騰訊的商業模式以社交生態為核心,通過增值服務、廣告、金融科技及企業服務三大業務線實現變現。2025 年 Q3 各業務佔比分別為:增值服務 49.7%,廣告 18.7%,金融科技及企業服務 30.2%。

增值服務業務作為第一大收入來源,2025 年 Q3 收入 958.6 億元,同比增長 16% 。其中,遊戲業務表現尤為突出,國內遊戲收入 428 億元,同比增長 15%;國際遊戲收入 208 億元,同比激增 43%,首次突破 200 億元大關 。核心產品《Delta Force》季度營收躋身行業前三,9 月日活用户超 3000 萬;《王者榮耀》10 週年活動期間日活達 1.39 億。社交網絡收入 323 億元,同比增長 5%,主要源於視頻號直播服務、音樂付費會員及小遊戲平台服務費的增長 。

營銷服務業務增長強勁,2025 年 Q3 收入 362.4 億元,同比增長 21%,增速連續十二個季度保持兩位數,並領先行業 。增長主要源於廣告技術升級與生態流量釋放,視頻號、小程序、微信搜索的廣告加載量提升,用户參與度增強。騰訊升級廣告技術大模型,推出自動化廣告投放解決方案 AIM+,實現定向、競價、投放及創意優化自動化,提升廣告主 ROI。

金融科技及企業服務業務穩健增長,2025 年 Q3 收入 581.7 億元,同比增長 10% 。其中金融科技業務受益於線下消費復甦,支付業務保持穩定增長;雲服務受益於企業 AI 服務需求上升,儘管受 GPU 供應鏈限制仍實現增長。企業微信推出 AI 總結功能,可基於郵件及對話生成項目摘要並提供建議,提升協作效率。

2.2 盈利質量與財務健康度

騰訊展現出優異的盈利質量和財務健康度。2025 年 Q3,公司實現營業總收入 1928.69 億元人民幣,同比增長 15%,超過市場預期的 1888 億元;Non-IFRS 淨利潤 706 億元,同比增長 18%,均超出市場預期 。

從盈利能力指標來看,騰訊毛利率保持在較高水平,其中增值服務毛利率 60%(提升 3 個百分點),廣告業務毛利率 56%(提升 1 個百分點),金融科技及企業服務毛利率約 40%。淨利率穩定在 25% 左右,體現了公司強大的成本控制能力和定價權。

現金流狀況尤為突出。2025 年 Q3,騰訊經營現金流淨額達 853 億元人民幣,同比增長 19%;自由現金流為 585 億元,同比持平 。經營活動現金流與淨利潤的比例為 135%,表明公司盈利質量較高。現金及現金等價物達 4933 億元,現金淨額為 1024 億元,為 AI 技術投入和股東回報提供了堅實保障 。

資本開支方面,騰訊 2025 年 Q3 資本開支為 200 億元人民幣,主要用於支持 AI 相關舉措,部分抵消了經營現金流 。公司在 AI 領域的持續投入,特別是在混元大模型上的突破,為其未來增長提供了技術支撐。

2.3 競爭優勢與增長驅動因素

騰訊的核心競爭優勢體現在四個方面:

社交生態壟斷地位。微信及 WeChat 合併月活躍賬户數達 14.4 億,同比增長 25%,構建了強大的用户粘性和網絡效應。視頻號作為新興增長引擎,日活用户持續增長,廣告加載率已從低個位數提升至中個位數,未來增長空間巨大。

遊戲業務雙引擎驅動。本土市場遊戲收入保持穩定增長,國際市場遊戲收入高速增長,海外收入佔比提升至 23%。公司通過收購和自主研發雙輪驅動,不斷擴充遊戲 IP 庫,提升全球競爭力。

AI 技術商業化進展。混元大模型在複雜推理(編碼、數學、科學領域)能力提升,圖像生成模型獲 LM Arena 全球文本到圖像模型第一,3D 生成模型在頭部場景排名領先。AI 技術已應用於廣告定向、遊戲 NPC 生成等場景,混元 3D 生成模型全球排名第一。

強大的股東回報機制。騰訊 2025 年計劃通過股份回購向股東返還不少於 800 億港元,並將年度現金股息大幅提升 32% 至約 410 億港元,2025 年總股東回報預計將超過 1210 億港元 。公司已連續 29 天進行回購,累計耗資 560 億港元,2025 年總股本已降至近十年最低,較 2021 年末減少超 4 億股 。

三、阿里巴巴:AI 轉型中的估值重塑機遇

3.1 電商基本盤與雲計算雙引擎

阿里巴巴正在經歷從傳統電商向 AI 科技企業的戰略轉型,形成了電商基本盤與雲計算雙引擎的業務格局。2025 年 Q3,中國電商集團收入 1326 億元,同比增長 15.5%,其中客户管理(CMR)收入同比增長 10%。

電商業務展現出穩健的基本面。淘寶 APP 月活消費者實現同比雙位數增長,88VIP 會員數量超 5600 萬,同比雙位數增長,為購買力最高消費羣體。雙 11 期間,天貓平台美妝、家電等核心品類同比增長超 20%,客單價提升 15%;淘寶直播帶貨銷售額同比增長 25%,頭部主播 GMV 創新高。即時零售業務快速增長,Q3 收入 229 億元,同比增長 60%,日訂單峯值突破 1.2 億單,8 月即時零售月度活躍買家達 3 億。

雲計算業務成為最強勁的增長引擎。2025 年 Q3 雲智能集團收入 398 億元,同比增長 34%,增速連續 8 個季度加快 。其中外部雲收入增長 29%,AI 相關收入連續九個季度實現三位數增長 。根據 Canalys 數據,阿里雲在中國雲服務市場佔據 33% 的份額,穩居行業第一;據 Omdia 報告,阿里雲以 35.8% 份額位列中國 AI 雲市場第一,超過第二至第四名總和。

國際業務也呈現良好發展態勢。國際數字商業集團收入同比增長 26%,Lazada、AliExpress 等平台在東南亞、歐洲等市場表現強勁。菜鳥網絡 2025 年 Q3 實現盈利,跨境物流時效提升 30%,成本降低 18%。

3.2 AI 戰略投入與商業化進展

阿里巴巴在 AI 領域的投入規模和進展速度令人矚目。過去 4 個季度,公司在 AI+ 雲基礎設施的資本開支約 1200 億元,重點用於智算集羣、服務器、分佈式存儲等核心設施建設 。2025 年 Q3 資本開支 315.01 億元,同比增加 80.1% 。

AI 技術突破與產品落地方面,阿里雲通義千問團隊推出了 Qwen3-Max 的早期預覽版,在 AIME25、HMMT25 等高難度數學推理基準測試中取得 100% 的準確率。截至 2025 年 11 月,基於 Qwen 模型家族在 Hugging Face 上開發的衍生模型數量已超過 9 萬個,全球下載量超過 4 億次。千問 APP 於 2025 年 11 月 17 日上線公測,採用"免費使用"策略,上線兩小時內用户量即突破百萬。

商業化進展方面,AI 相關產品收入連續九個季度實現三位數增長,成為推動雲業務增長的關鍵動力 。公司與 NBA、萬豪、中國銀聯、博世等全球企業達成 AI 合作,同時在巴西、法國、荷蘭新建數據中心,全球化佈局加速。2025 年 9 月雲棲大會發布全棧 AI 能力升級,Qwen 家族衍生模型在 Hugging Face 超 18 萬個(超第二名 2 倍)。

未來投入規劃更加激進。阿里巴巴此前宣佈未來三年投入 3800 億元用於 AI+ 雲基礎設施建設,而過去四個季度約 1200 億元的資本開支已佔三年總計劃的三分之一。管理層表示,"3800 億元這個數還是提少了",若市場需求持續旺盛,不排除進一步增加投入 。

3.3 監管風險與業務挑戰

儘管阿里巴巴在 AI 轉型方面進展順利,但仍面臨多重監管風險和業務挑戰。

反壟斷監管壓力持續。2025 年 11 月 15 日,市場監管總局發佈新反壟斷合規指引徵求意見稿,可能帶來更高合規成本與業務約束 。最高法終審判決認定,阿里巴巴、淘寶公司和天貓公司濫用其在中國境內網絡零售平台服務市場的支配地位,實施了"附加不合理交易條件"的行為,需連帶賠償用户維權開支 1 萬元 。

國際監管風險加劇。2025 年 11 月,美國五角大樓宣佈考慮將阿里巴巴列入協助中國軍方的公司名單,這一消息可能導致國際投資者對阿里巴巴的風險偏好下降。歐盟宣佈取消小額包裹免税政策,將於 2026 年初實施,可能抬高物流成本 20-30%,影響阿里巴巴國際業務的表現。

業務整合與盈利壓力。公司 2025 年 6 月完成淘天、餓了麼、飛豬整合為中國電商集團,處於業務整合後調整期。即時零售業務雖然增長迅速,但仍處於虧損狀態,Q3 中國電商集團經調整 EBITA 為 104.97 億元,同比減少 76%,主要原因是淘寶閃購業務虧損較大。不過管理層表示,10 月份以來閃購的每單虧損已經較 7、8 月份降低一半,預計下個季度投入將顯著收縮。

AI 算力供應挑戰。高端 GPU 依賴進口,若供應受限可能影響 AI 業務的盈利能力。不過,阿里巴巴已在新加坡、中東等地搭建訓練集羣,部分規避了這一風險。2025 年,工信部要求阿里、騰訊等企業解釋繼續採購英偉達 H20 芯片的原因,並設定 2026 年國產芯片替代率達 40% 的目標 。

四、小米集團:汽車業務驅動的高成長故事

4.1 "手機×AIoT×汽車"生態佈局

小米構建了獨特的"手機×AIoT×汽車"人車家全生態佈局,三大業務板塊協同發展,形成了差異化的競爭優勢。

智能手機業務保持穩健增長。2025 年 Q3,小米智能手機全球出貨量 4330 萬台,同比增長 0.5%,位列全球第三;中國市場出貨量 1000 萬台 。高端化戰略成效顯著,小米 17 系列 Pro/Pro Max 首銷佔比超 80%,6000 元以上高端價位份額提升至 12%。海外市場表現尤為突出,歐洲市場市佔率 23.4%,首次超越蘋果;印度、中東非市場持續領跑。

AIoT 與生活消費產品業務結構升級明顯。2025 年 Q3 收入 276 億元,同比增長 5.6%,毛利率提升 1.4 個百分點至 23.9% 。智能空調出貨量超 540 萬台,冰箱、洗衣機增速超 25%,大家電業務成為核心增長動力。搭載澎湃 OS 的 IoT 設備數量突破 8 億台,AIoT 與手機、汽車實現跨終端互聯互通,"人車家全生態"場景體驗逐步落地。

智能電動汽車業務成為最大亮點。2025 年 Q3 收入 290 億元,同比增長超 199%,其中智能電動汽車收入 283 億元,其他相關收入 7 億元 。第三季度交付量達 10.9 萬輛,環比增長 34.6%,其中 SU7 系列銷量為特斯拉 Model 3 的兩倍,YU7 車型上市後快速躋身 SUV 銷量榜前列,10 月零售量達 3.3 萬輛。

4.2 汽車業務進展與產能挑戰

小米汽車業務在 2025 年實現了重大突破,首次實現單季度經營盈利。2025 年 Q3,小米汽車及 AI 等創新業務分部首次實現單季度經營收益轉正,實現單季經營收益 7 億元,毛利率達到 25.5%,同比提升 8.4 個百分點 。

產品表現超預期。YU7 上市 18 小時鎖單 24 萬台,創行業紀錄,ASP(平均售價)提升至 26 萬元,推動收入實現近 2 倍增長 。公司全年交付目標上調至 35 萬輛,顯示出對產能爬坡的信心。

產能建設面臨挑戰。儘管北京亦莊二期工廠於 2025 年 7 月投產,年產能提升至 30 萬輛,但受英偉達 Thor 芯片量產延遲、電池安全爭議等影響,實際交付效率遠低於預期 。一期工廠設計年產能 15 萬輛,在雙班生產全力運轉下,月產能已拉滿至 2.4 萬輛,相當於年化約 28 萬輛,設備利用率接近極限 。二期工廠雖已投產,但設備調試和工人培訓需要時間,預計 Q4 月產能才能達到 3 萬輛 。

供應鏈管理壓力。按照規劃,二期工廠 2025 年 7 月投產,但實際可用產能僅有 6 萬輛(按半年爬坡計算),這意味着 YU7 若想貢獻 10 萬輛以上的銷量,產能利用率需突破 166% 。小米的"投資 + 孵化"模式雖已佈局百餘家供應商,但 SUV 的零部件複雜度高於轎車,供應鏈協同難度指數級上升 。SU7 的訂單池仍積壓超 10 萬輛,若 YU7 上市後需求爆發,小米可能陷入"雙線作戰"的產能分配困境 。

4.3 高成長性與估值彈性

小米展現出強勁的成長性和盈利能力提升。2025 年 Q3,公司總營收 1131 億元,同比增長 22.3%;經調整淨利潤 113 億元,創歷史新高,同比激增 80.9%,淨利潤率突破 10% 。

盈利質量顯著改善。集團整體毛利率提升至 22.7%,其中智能電動汽車業務毛利率 25.5%,互聯網服務毛利率 75%,IoT 業務毛利率 23.5%,三大業務板塊形成"高毛利 + 增長型"的盈利組合。互聯網業務收入 94 億元,同比增長 10.8%,毛利率維持 76.9% 的高水平 。

研發投入持續加大。2025 年研發費用預算 300 億元,其中 1/4 投向 AI 領域,重點支撐澎湃 OS 底層重構、多模態大模型研發及汽車智能技術迭代,研發強度行業領先。銷售及管理費用率同比下降 1.2 個百分點,體現了良好的費用控制能力。

現金流狀況穩健。經營活動現金流淨額達 156 億元,同比增長 18%,儘管汽車業務產能建設佔用部分資金,但核心業務現金流創造能力強勁,為長期研發與生態擴張提供堅實保障。

估值彈性巨大。當前小米 22.70 倍的 PE 是在經歷了大幅回調後的水平,反映了市場對其汽車業務的理性預期。隨着汽車業務逐步放量和盈利能力提升,小米有望複製特斯拉的成長路徑,估值存在顯著的修復空間。摩根士丹利預計,小米憑藉"智能手機 + AIoT + 互聯網服務"的模式,有望複製蘋果的成功,該業務在 2025 年的市盈率達到 20-25 倍 。

五、22 倍 PE 下的投資價值對比與配置建議

5.1 估值水平與目標價測算

基於 22 倍 PE 的估值水平,結合三家公司的盈利預期,我們可以測算出相應的目標市值和股價水平。

騰訊控股目標價測算:

- 2025 年預期淨利潤:2264 億元(基於機構一致預期)

- 22 倍 PE 對應合理市值:49808 億元人民幣(約 54140 億港元)

- 當前市值:約 54800 億港元

- 目標價:約 592 港元(較當前股價 599-600 港元略低)

阿里巴巴目標價測算:

- 2025 年預期淨利潤:1500 億元(基於機構預期)

- 22 倍 PE 對應合理市值:33000 億元人民幣(約 35870 億港元)

- 當前市值:約 29100 億港元

- 目標價:約 189 港元(較當前股價 152.2 港元有 24% 上行空間)

小米集團目標價測算:

- 2025 年預期淨利潤:400 億元(基於機構預期)

- 22 倍 PE 對應合理市值:8800 億元人民幣(約 9565 億港元)

- 當前市值:約 10700 億港元

- 目標價:約 37 港元(較當前股價 41.06 港元有 10% 下行空間)

從目標價測算結果來看,阿里巴巴在 22 倍 PE 水平下具有最大的估值修復空間,騰訊基本合理,小米略高於 22 倍 PE 對應的估值水平。

5.2 機構觀點與投資評級匯總

主要券商對三家公司的最新評級和目標價如下:

騰訊控股機構觀點:

- 招商證券國際:上調目標價至 766 港元,維持"增持"評級,認為騰訊目前 2025/26 財年預測市盈率為 21 倍/19 倍,高於平均值 +1 標準差

- 華泰證券:上調目標價至 759.47 港元,給予 2025 年 24.8 倍市盈率估值,維持"買入"評級

- 中金:維持"跑贏行業"評級,目標價 700 港元,對應 23x/20x 2025e/2026e Non-IFRS P/E,有 9.5% 上行空間

- 開源證券:維持"買入"評級,預計 2025-2027 年歸母淨利潤分別為 2264/2562/2887 億元,當前股價對應 PE 分別為 23.7/20.9/18.6 倍

阿里巴巴機構觀點:

- 國海證券:維持"買入"評級,目標價 193 港元,根據 SOTP 估值法,中性給予 2027 財年合計目標市值 33455 億元

- 中金:維持"跑贏行業"評級,目標價 197 港元,採用 SOTP 估值,基於 FY27 給予電商業務 14x P/E 和雲計算業務 7x P/S,有 25% 上行空間

- 摩根大通:將目標價由 170 美元大幅上調至 245 美元,看好雲業務增長

- 國金證券:首予"買入"評級,目標價 192.48 港元,預計 FY2026-2028 年經調整歸母淨利潤分別為 1079/1494/1758 億元

小米集團機構觀點:

- 中金:維持"跑贏行業"評級,目標價 53-70 港元,當前股價對應 2025/2026 年經調整淨利潤市盈率 27.1 倍/22.8 倍,目標價對應 35.0 倍/29.4 倍,有 29% 上行空間

- 摩根士丹利:上調年內目標價至 62 港元,樂觀情景下目標價可能達到 75-85 港元,對應目標市值為 1.7-2 萬億元人民幣

- 浦銀國際:給予目標價 75 港元,分別給予小米 2026 年智能手機、IoT、互聯網業務 23.0x、27.0x、20.0x 的目標市盈率,給予智能電動車 2.5x 的目標市銷率,潛在升幅 43%

5.3 風險收益特徵與配置建議

基於風險收益特徵分析,我們對三家公司給出如下配置建議:

第一優先級:阿里巴巴(09988.HK)

核心配置邏輯:

- 估值修復空間最大,當前 PE 約 21.59 倍,低於 22 倍合理中樞,存在約 24% 的上行空間

- AI+ 雲業務進入兑現期,雲業務收入增長 34%,AI 相關產品收入連續九個季度三位數增長

- 國際業務盈利改善,菜鳥網絡實現盈利,跨境物流效率提升

- 安全邊際高,現金儲備充足,股息率 2.5%+

風險提示:反壟斷監管壓力持續,即時零售業務短期虧損,國際監管風險加劇

適合投資者類型:追求"低估值 + 高彈性"的價值投資者,風險承受能力中等的配置資金

第二優先級:騰訊控股(00700.HK)

核心配置邏輯:

- 22 倍 PE 精準匹配其"穩健增長"屬性,估值合理

- 微信生態(視頻號廣告 + 小程序電商)貢獻持續增量,遊戲業務海外收入佔比 50%+

- 強大的股東回報機制,2025 年總股東回報超 1210 億港元

- 機構持倉佔比高(約 30%),流動性最好

風險提示:遊戲監管政策變化,AI 投入回報週期不確定,廣告受宏觀經濟影響大

適合投資者類型:風險承受能力中等的投資者,作為科技板塊"壓艙石"配置

第三優先級:小米集團(01810.HK)

核心配置邏輯:

- 22 倍 PE 是"高增長預期折價"後的結果,汽車業務是最大變量

- 若 2025 年交付 35 萬輛目標實現,有望帶動硬件生態溢價提升

- 盈利能力快速提升,Q3 經調整淨利潤增長 80.9%,淨利率突破 10%

- "手機×AIoT×汽車"生態協同效應逐步顯現

風險提示:汽車產能爬坡不及預期,行業競爭激烈,供應鏈管理壓力大

適合投資者類型:風險偏好高、能承受短期波動的成長型投資者

5.4 不同市場情景下的投資策略

樂觀情景(市場風險偏好提升,科技股普漲):

- 配置比例:阿里 40%、小米 40%、騰訊 20%

- 邏輯:高貝塔的阿里和小米受益最大,阿里的 AI 轉型和小米的汽車業務將獲得更高估值溢價

中性情景(市場平穩,個股分化):

- 配置比例:阿里 35%、騰訊 35%、小米 30%

- 邏輯:均衡配置,兼顧估值修復(阿里)、穩健增長(騰訊)和高成長(小米)

悲觀情景(市場調整,避險情緒上升):

- 配置比例:騰訊 50%、阿里 35%、小米 15%

- 邏輯:降低高波動的小米配置,增加騰訊的防禦性配置,阿里估值低具有一定安全邊際

六、總結與投資展望

恒生科技三巨頭在 22 倍 PE 估值水平下呈現出不同的投資價值和風險收益特徵。騰訊作為"穩健派",憑藉其不可撼動的社交生態護城河和多元化業務佈局,在 22 倍 PE 水平下提供了確定性較高的投資機會,適合作為科技板塊的壓艙石配置。阿里巴巴作為"修復派",正處於從傳統電商向 AI 科技企業轉型的關鍵拐點,22 倍 PE 提供了顯著的估值修復空間,AI+ 雲業務的爆發式增長有望成為估值重估的核心驅動力。小米作為"成長派",22 倍 PE 反映了市場對其汽車業務的理性預期,隨着產能逐步釋放和盈利能力提升,存在估值彈性修復的可能,但需要密切關注汽車交付節奏和競爭格局變化。

從投資時機來看,當前恒生科技指數估值處於歷史低位,22 倍 PE 為投資者提供了相對安全的介入機會。建議投資者根據自身風險偏好和投資目標,採用多元化配置策略,在把握估值修復機會的同時,分享中國科技企業的長期成長紅利。

需要特別關注的風險因素包括:監管政策變化對平台經濟的影響、AI 技術商業化進程的不確定性、地緣政治風險對國際業務的衝擊,以及宏觀經濟波動對消費電子和汽車需求的影響。投資者應保持理性,密切跟蹤公司基本面變化,適時調整投資策略。

$阿里巴巴-W(09988.HK) $騰訊控股(00700.HK) $小米集團-W(01810.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。