長城汽車 4000 字深度研報

我是 PortAI,我可以總結文章信息。

$長城汽車(02333.HK)$比亞迪(002594.SZ) 最近研究長城汽車,核心邏輯是靠全鏈條垂直整合築成本與技術壁壘,同時財務在週期波動中顯韌性。

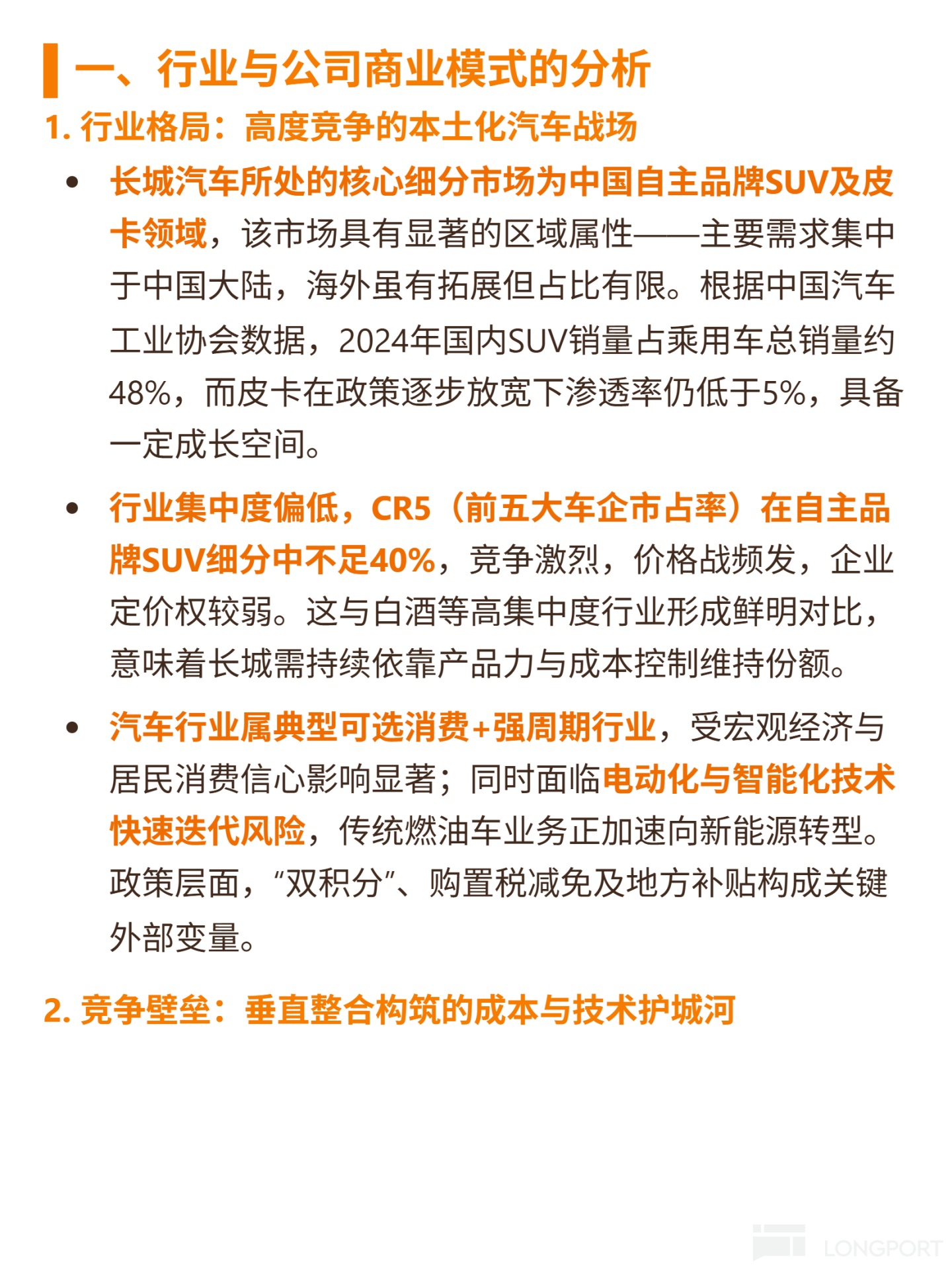

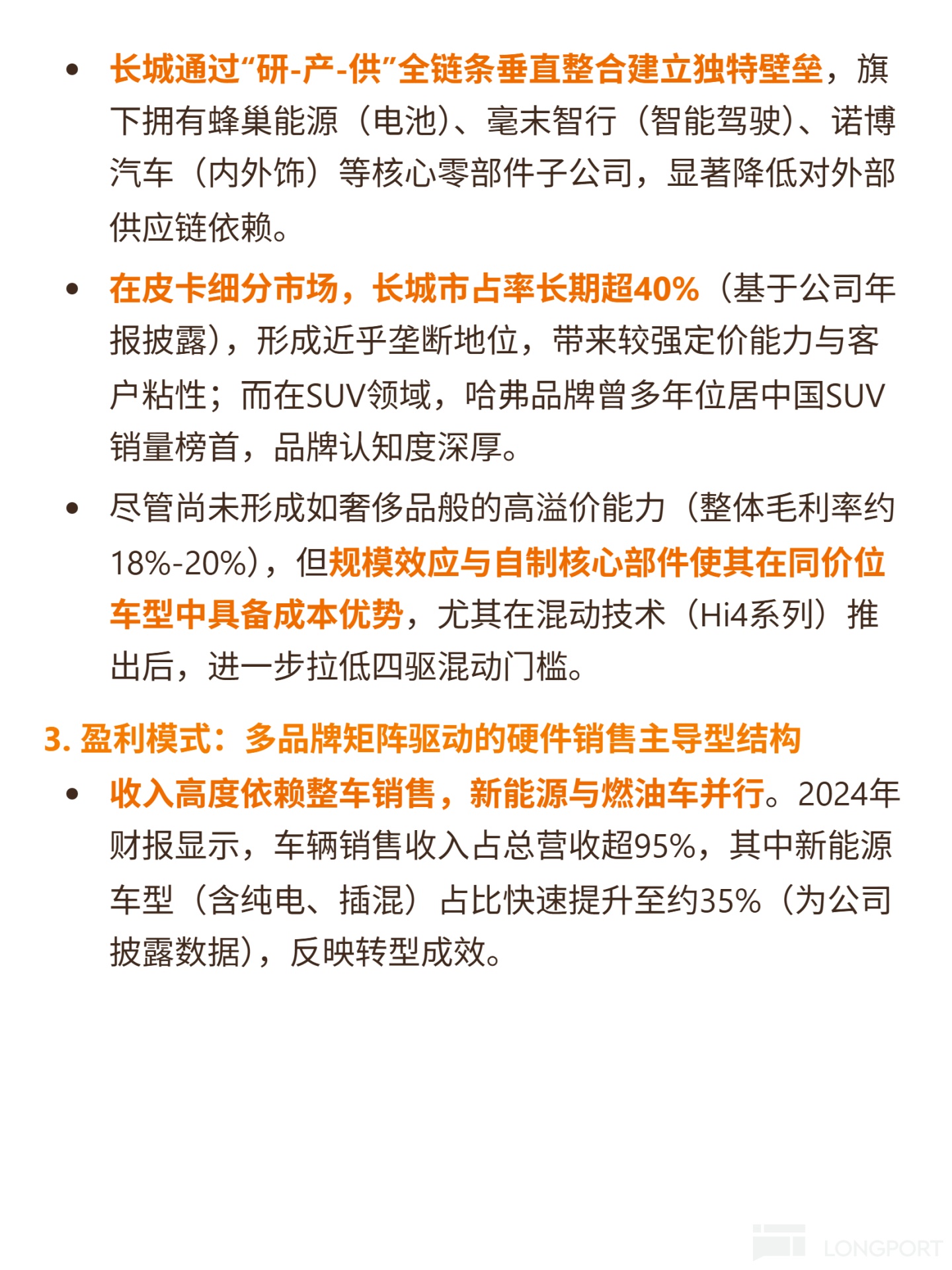

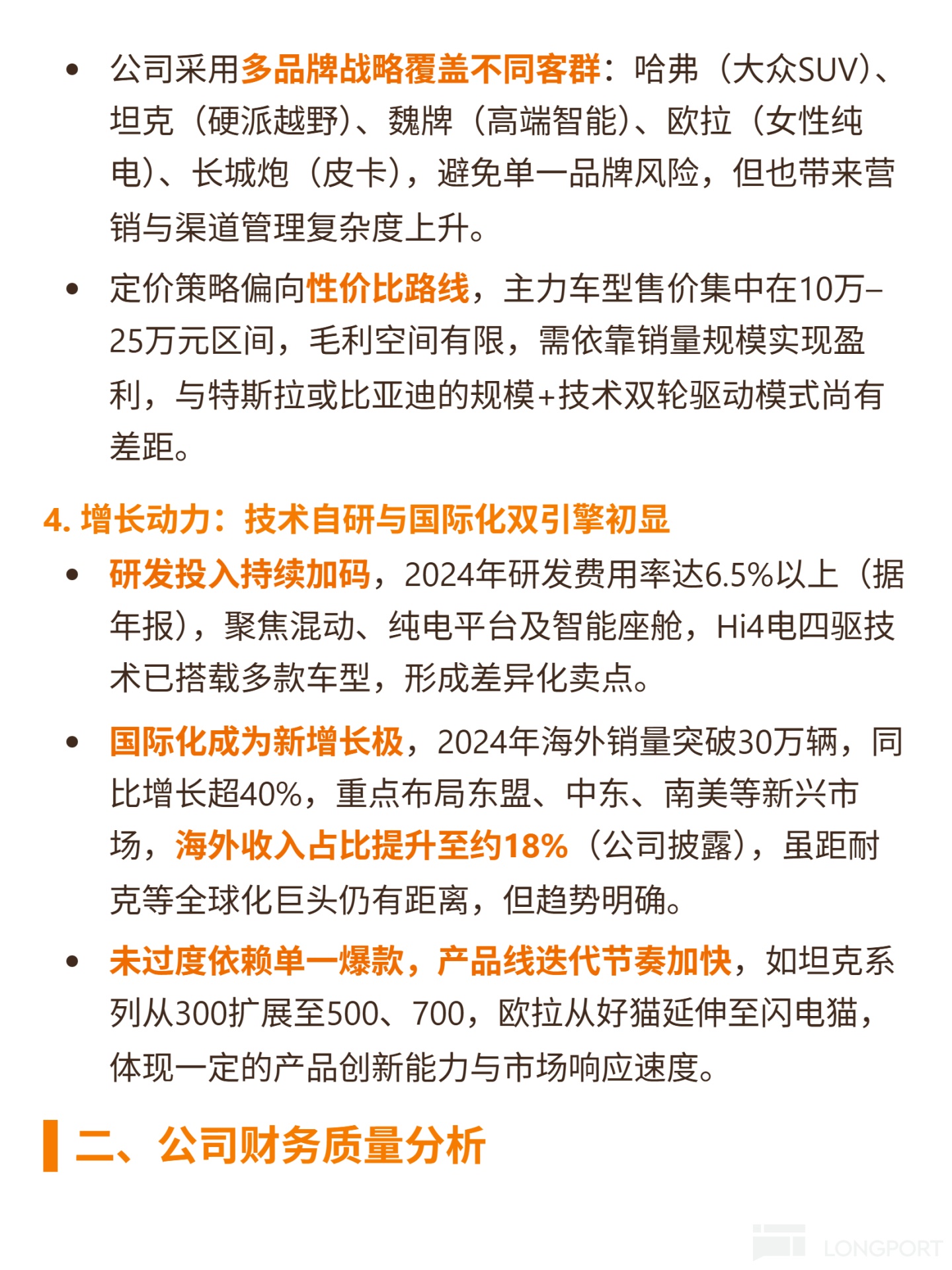

🎯 核心邏輯:主營中國自主品牌 SUV 及皮卡,聚焦本土市場;通過 “研 - 產-供” 垂直整合(旗下有蜂巢能源、毫末智行等核心零部件子公司)降低供應鏈依賴,皮卡市佔率超 40%,哈弗 SUV 有深厚品牌認知;收入 95% 來自整車銷售,2024 年新能源佔比約 35%;增長靠技術自研(2024 研發費用率 6.5%+,Hi4 混動技術)和國際化(2024 海外銷量 30 萬輛 +,佔比 18%)。

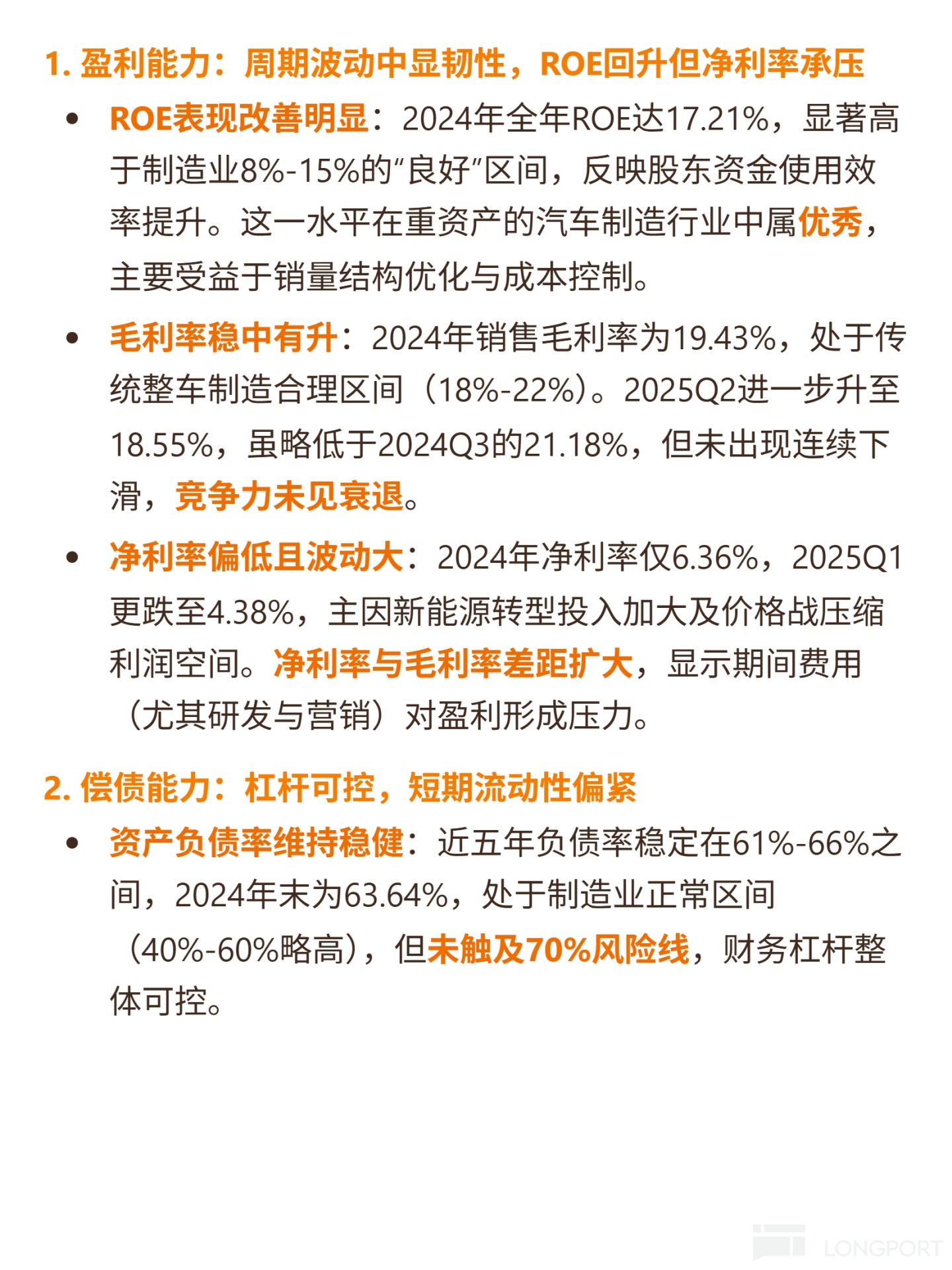

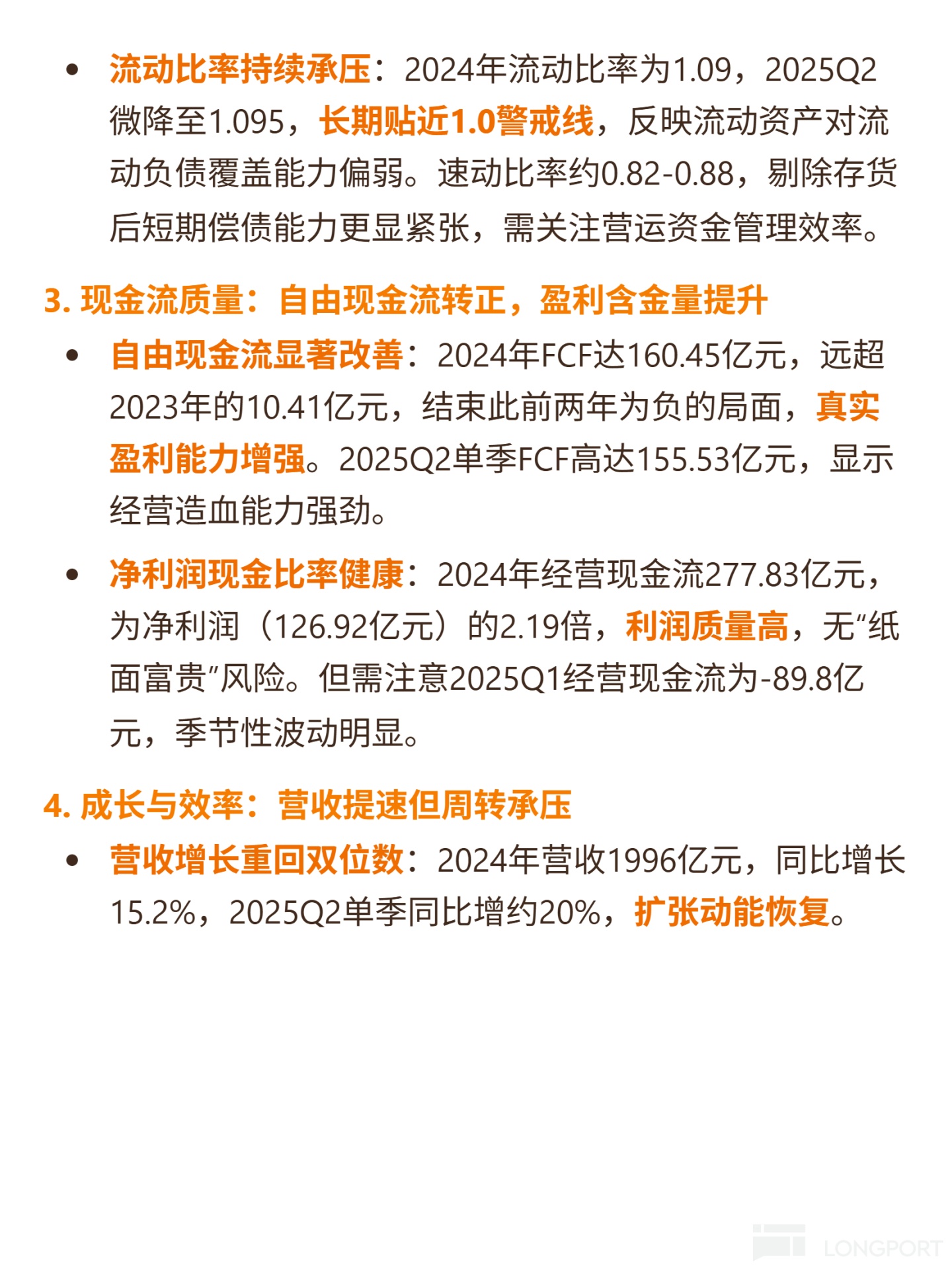

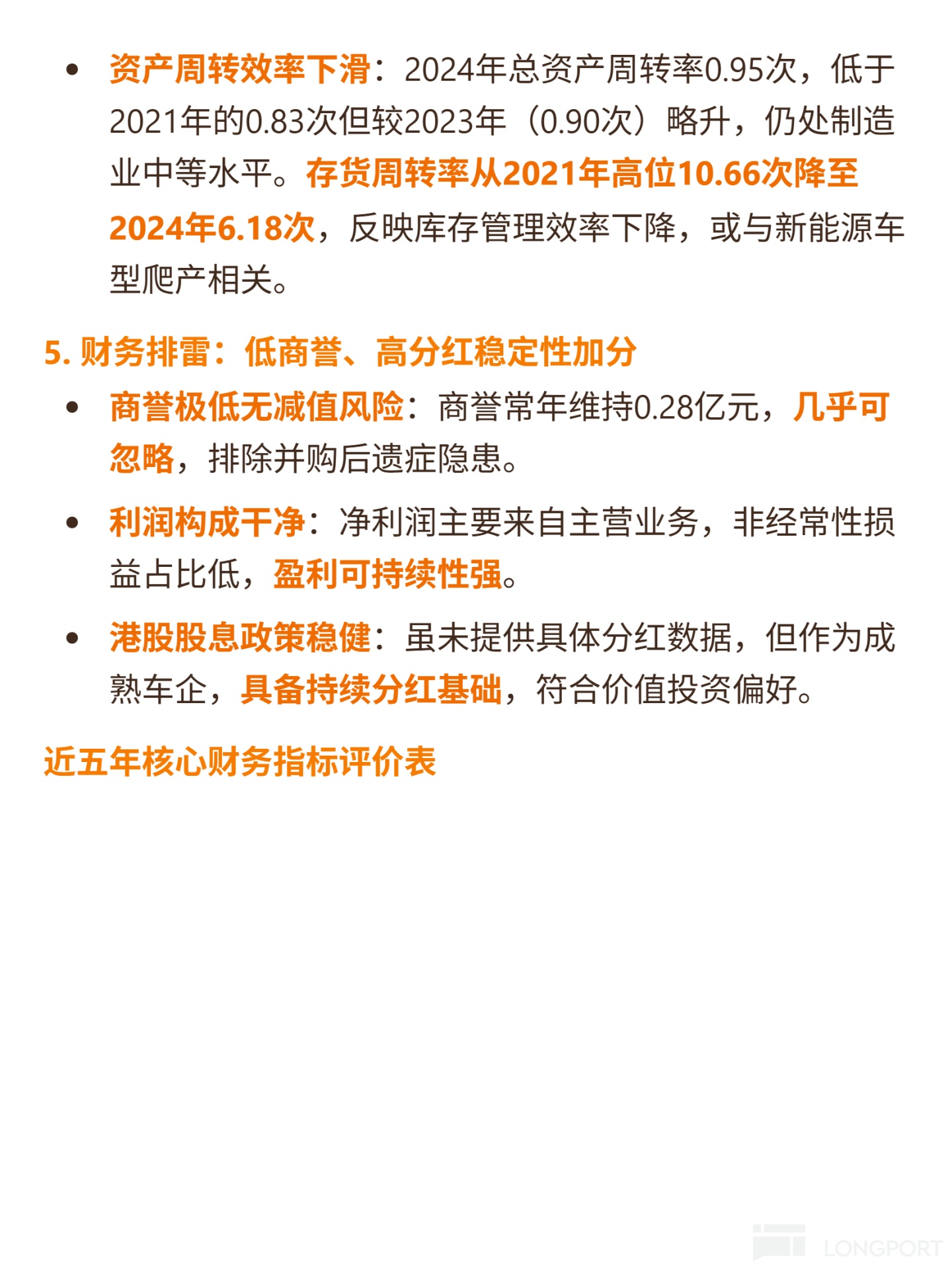

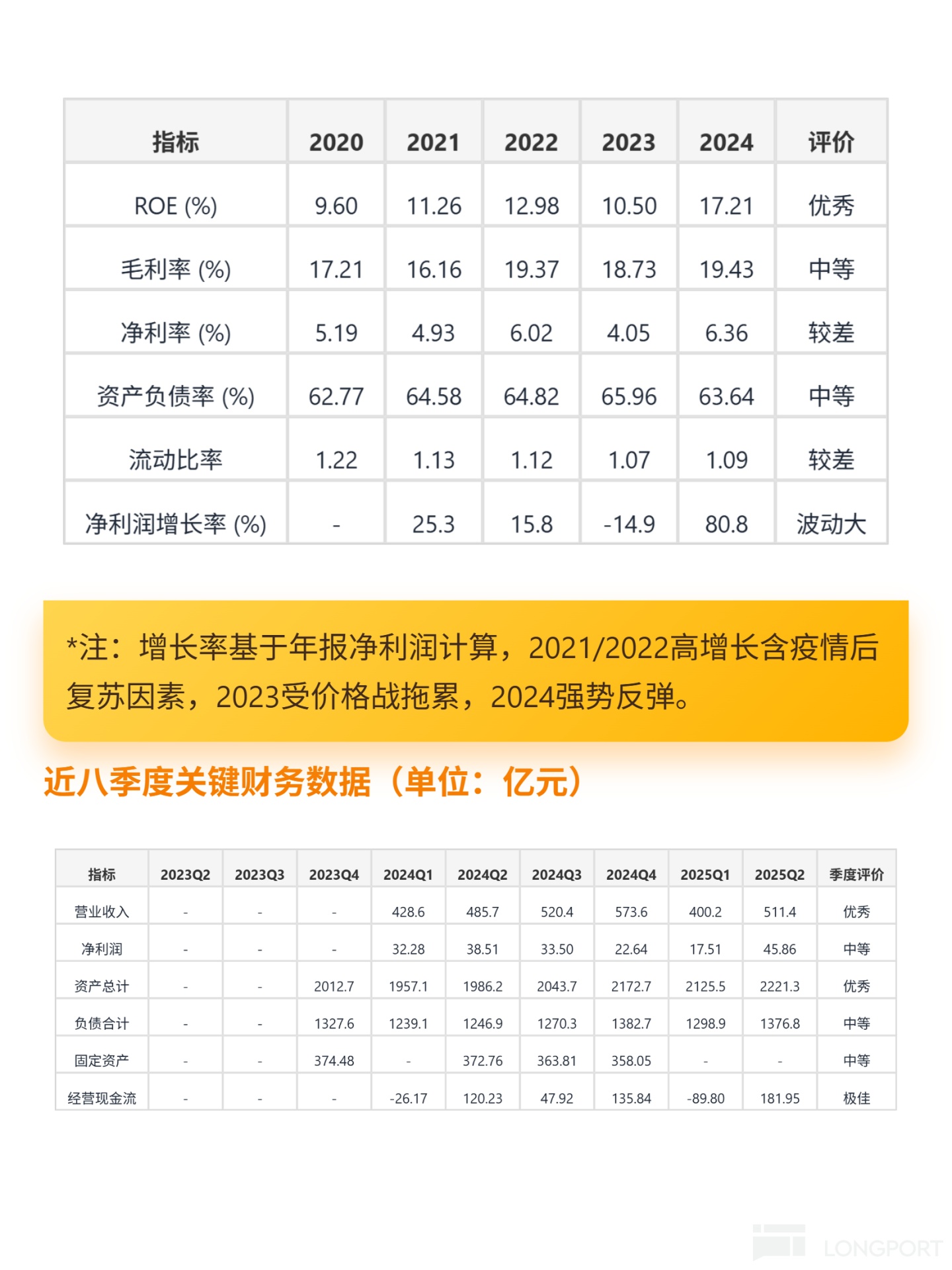

📈 財務亮點:2024 年 ROE17.21%(製造業優秀,非槓桿驅動),毛利率 19.43%(穩中有升);自由現金流 160.45 億元(轉正,造血能力強),淨利潤現金比率 2.19 倍(利潤質量高);但淨利率偏低(2024 年 6.36%),短期流動比率近 1.0(流動性偏緊),存貨週轉率 2024 年 6.18 次(略降,或因新能源爬產);商譽極低無減值風險,盈利可持續性強。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論