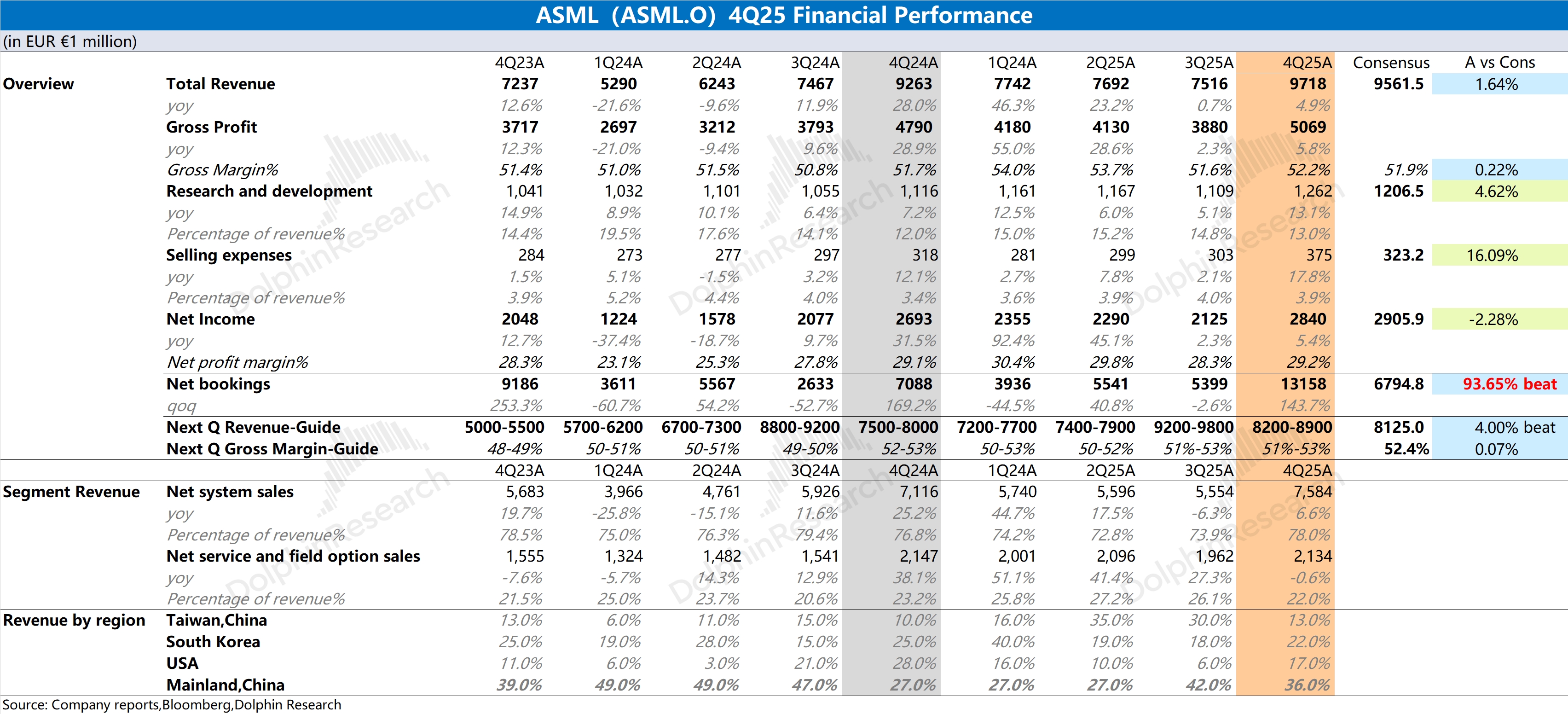

阿斯麥 ASML 火線速讀:公司本次財報還是不錯的,收入和毛利率都達到了公司指引。相比於本季度財報數據,市場更加關注訂單情況和未來經營面的指引。

①訂單指標:阿斯麥 ASML 本季度淨訂單額維持在 131.6 億歐元,遠好於市場預期(68 億歐元)。公司的訂單額在原本四季度季節性走高的基礎上,主要得益於存儲大廠的大量加單。

在公司本季度具體的淨訂單中,邏輯類的訂單環增 30 億歐元(與常規的季節性情況相近);而存儲類的訂單環增 48 億歐元(遠好於歷史同期均值 15 億歐元)。

②下季度指引:公司預期 2026 年一季度收入將達到 82-89 億歐元,此前的市場一致預期(81.3 億歐元)。而在台積電上調 2026 年資本開支後,市場中主流機構已經對公司下季度的預期提升至 85 億歐元左右,公司給出的指引基本符合市場上調後的預期。

公司管理層本次更給出了 2026 年的全年指引。其中公司預期 2026 年的營收指引為 340-390 億歐元,同比增長 4-19%;全年毛利率指引為 51-53%。實際上,在存儲大廠和台積電紛紛提升資本開支後,市場主流機構已經將公司全年增速提升至 20% 以上。因而相比於市場預期,公司給出的全年指引還是相對保守的。

整體來看,海豚君認為阿斯麥 ASML 本次最大的亮點在於訂單的表現,主要得益於存儲廠商的追加訂單。至於公司給出經營面指引,基本符合市場對公司的期待。“爆量” 的訂單,讓市場對公司的高增長增添了信心。更多信息,歡迎關注海豚君後續的具體點評和電話會紀要內容。$阿斯麥(ASML.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。