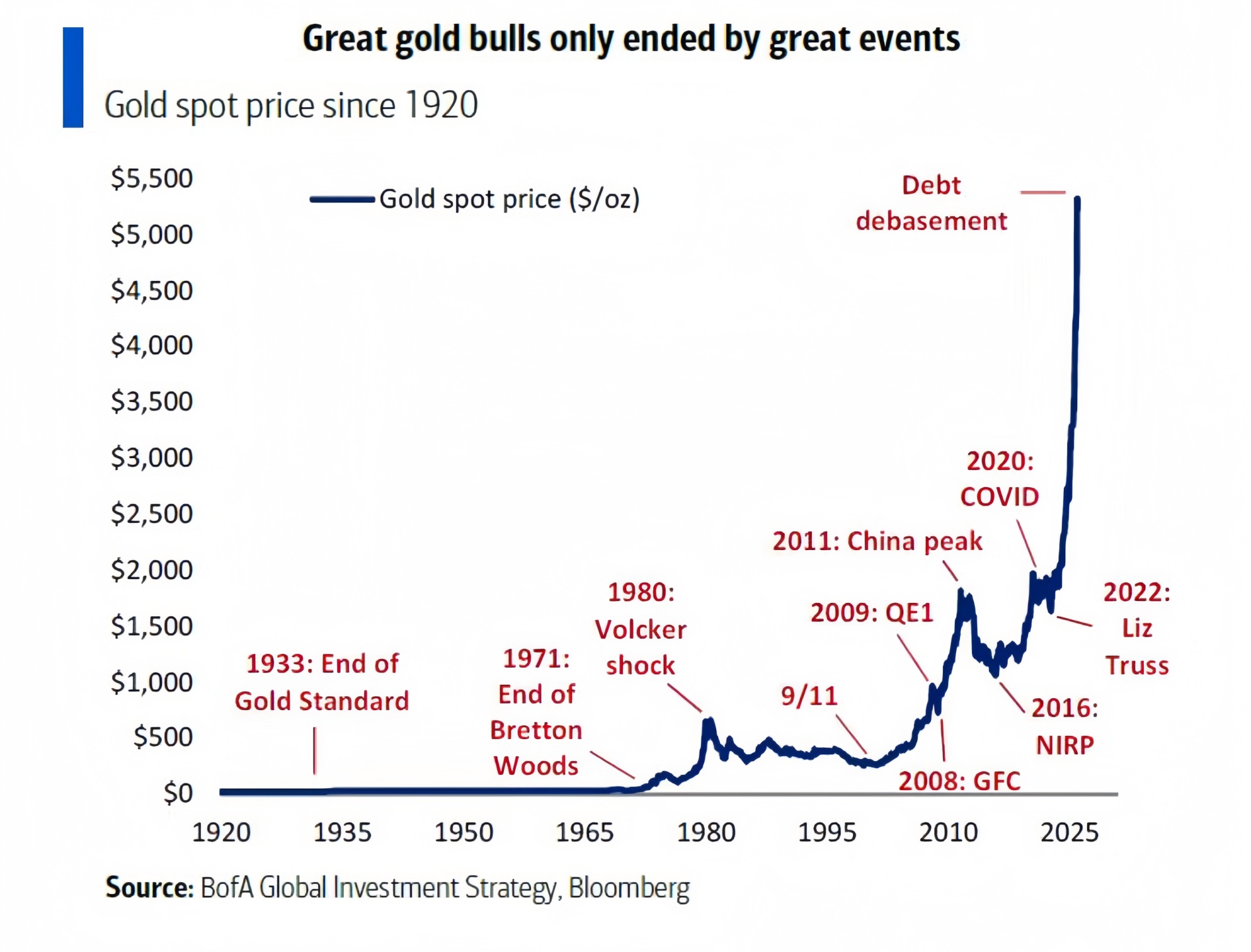

美銀 Hartnett:終結黃金大牛市只能是 “更大的事件”

儘管近期的 “史詩級波動” 引發白銀暴跌、美元短線反彈,美國銀行(Bank of America)首席策略師 Michael Hartnett 仍強調——“貨幣貶值是基本盤(Debasement is the Base Case)”。除非出現能打斷流動性邏輯的 “毀滅級更大事件”,否則黃金大牛市難以終結。

·週五發生了什麼

股市突跌、美元急拉、再疊加 Kevin Warsh 或接替鮑威爾的傳聞,風險資產情緒瞬間切換,白銀出現 “創紀錄單日暴跌”,體現的是去槓桿/流動性衝擊而非宏觀敍事徹底反轉。

·弱勢美元 = 政治經濟學

Hartnett 認為美元走弱並非偶然,而是政策傾向。

弱美元被視為提振 “鐵鏽地帶” 製造業與選票的工具,涉及賓夕法尼亞州、密歇根州、威斯康星州等搖擺州;並指出唐納德·特朗普任期內支持率與美元走勢呈相關性。

歷史經驗(1970 年以來)顯示美元熊市平均跌幅可達約 30%,在該階段黃金與新興市場股票往往更佔優。

短線劇烈回撤≠趨勢終結;真正的 “終結” 通常來自更強的流動性收縮或體系級衝擊。

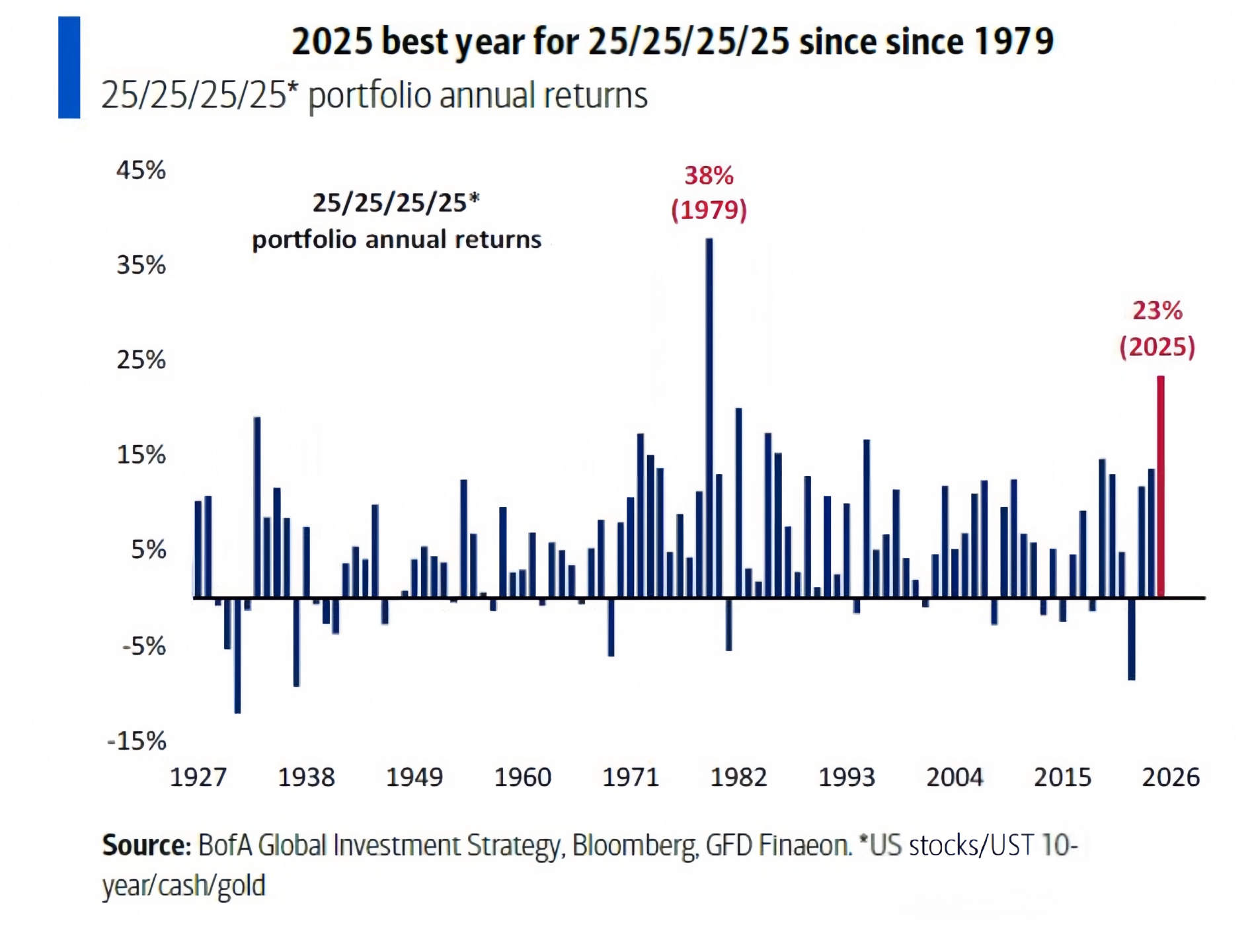

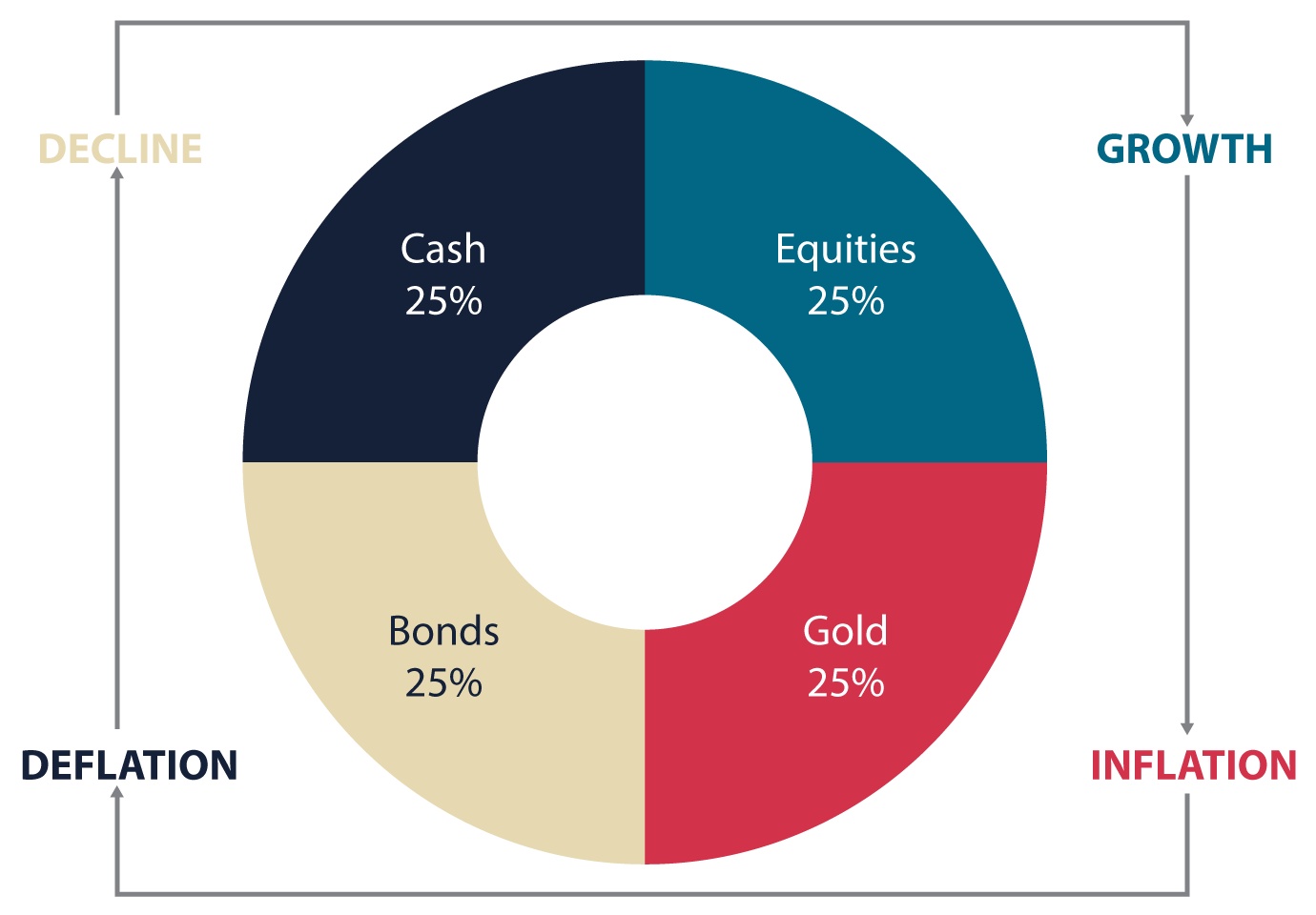

·永久投資組合的迴歸

傳統 60/40 不再適配,替代方案是 25/25/25/25(股/債/金/現金);

用 “再平衡 + 四象限” 對抗通脹波動與增長不確定性;核心是把黃金與現金重新納入中樞配置。

其 10 年回報據稱達 8.7%(1992 年以來最佳),且 2025 年收益約 23%(1979 年以來最佳),強調在 “貨幣貶值 + 通脹波動” 時代,黃金與現金應回到核心倉位。

·主要風險來源:上半年流動性去槓桿

當前交易擁擠度很高——非美投資者持有美股市值約 64%、全球公司債約 55%、全球政府債約 50%。若僅削減 5% 美股與美債,可能觸發約 1.5 萬億美元資金外流;疊加美國約 1.4 萬億經常賬户赤字與 1.7 萬億預算赤字,衝擊不容忽視。

結論:短期清洗 “貪婪” 的方式更可能是去槓桿,而不是貶值敍事立刻結束。

·2026 交易線索:BIG + MID:

延續逆向思維——2020“痛苦交易” 是做多黃金;

2026 潛在 “逆向交易” 可能轉向做多債券(但在全球債務氾濫下未必奏效)。

具體組合偏好為 BIG + MID:比特幣(B)+ 國際股票(I)+ 黃金(G)+ 中盤股(MID),押注新宏觀範式下的相對贏家。

數據來源:BofA Global Investment Strategy — The Flow Show

$SPDR 金 ETF(GLD.US) $納指 100 ETF - Invesco(QQQ.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。