$Robinhood(HOOD.US)

Robinhood 財報發佈,盤後下跌 7%。財報本身極強,甚至可以説是金融科技行業的標杆:

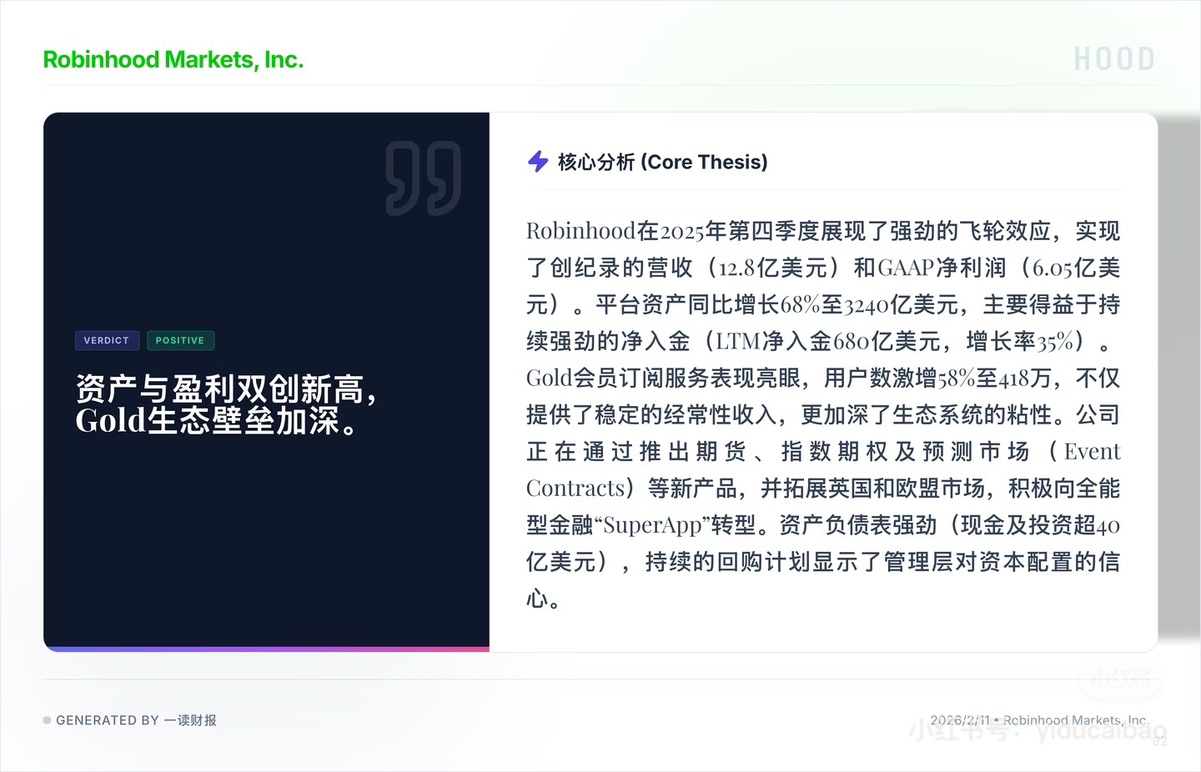

1. 財報本身:效率高得驚人

拋開股價單看經營數據,HOOD 表現是統治級的。

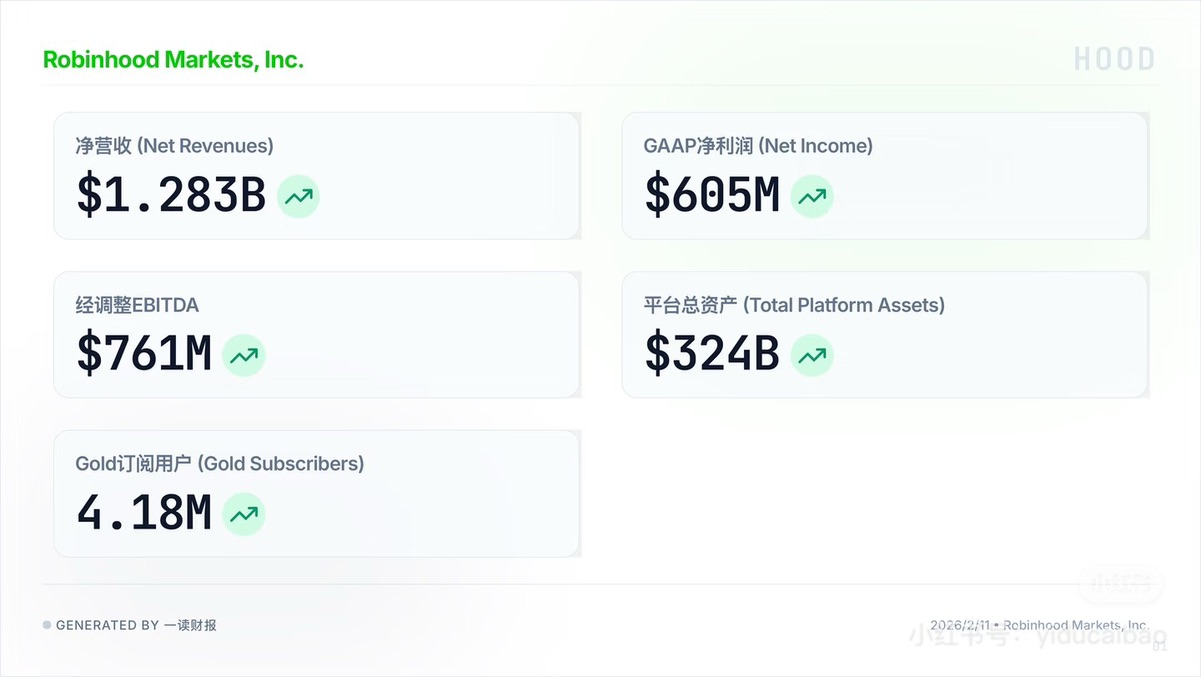

• 利潤收割機: 季度淨利潤達到 6.05 億美元。

• 恐怖的效率: “Rule of 40” 指標飆升至 108%。在 SaaS 和 Fintech 領域,40% 是優秀線,HOOD 做到了 108%。這説明其邊際成本極低,新增收入幾乎直接轉化為利潤。

• 用户資產沉澱: 平台託管資產同比增長 68% 至 3240 億美元。這證明它已經擺脱了 “散户賭場” 的標籤,成功通過 Gold 會員體系吸納了高淨值客户的儲蓄。

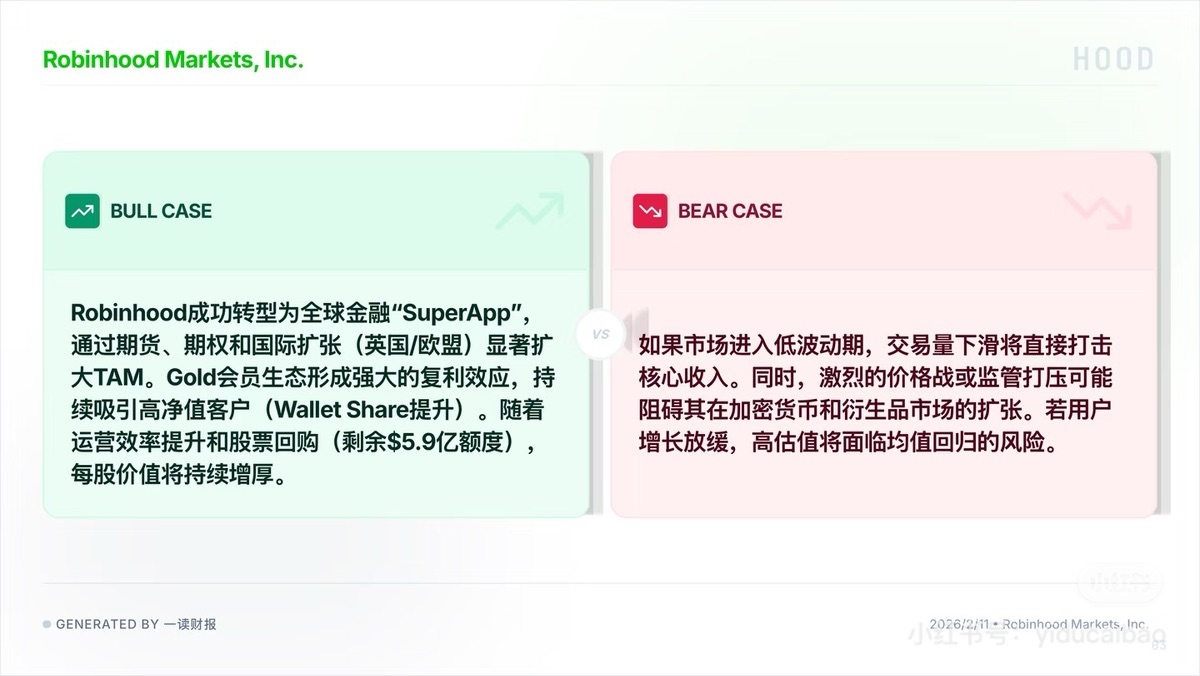

2. 暴跌的硬邏輯:55 倍 PE 的脆弱性

既然業績這麼好,為什麼跌 7%?因為太貴了。

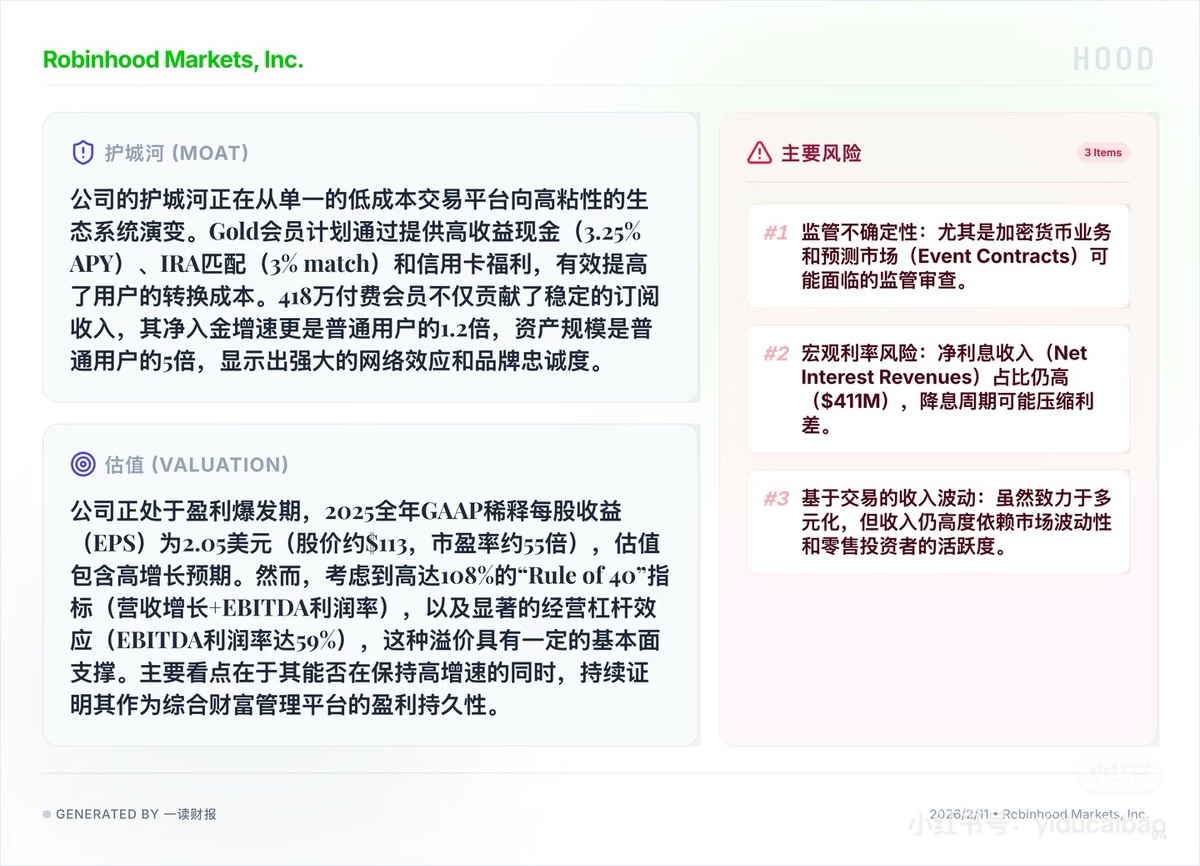

• 定價過高: 財報前,市場基於 2025 年 EPS 預期給出了約 55 倍的市盈率。對於一家本質是券商的公司,這個估值透支了未來兩年的增長。

• 完美定價的詛咒: 僅僅 “符合預期” 或 “小幅超預期” 是不夠的。市場需要的是 “炸裂式驚喜”。一旦沒有出現極其誇張的指引上調,資金就會拋售。

3. 隱憂:降息週期的達摩克利斯之劍

多頭必須正視的一個風險點是利息收入。

• 數據: Q4 淨利息收入為 4.11 億美元,在總營收中佔比依然很高。

• 邏輯: 隨着美聯儲降息路徑明確,這部分將面臨縮水壓力。雖然交易量回升能彌補一部分,但市場在交易未來的 “息差收窄”。

4. 真正的護城河:Gold 會員體系

HOOD 目前最大的阿爾法在於 Gold 會員。

• 數據: 會員數達到 418 萬,年增長 58%。

• 戰略意義: 這 400 多萬付費用户是其生態的核心。他們不僅貢獻了穩定的訂閲費,更重要的是通過 3% 的退休金匹配被鎖死在生態裏。極高的轉換成本,使得 HOOD 從單一交易工具進化為綜合財富管理平台。

總結:HOOD 盤後的下跌,是一次估值迴歸。

• 對於短線資金: 避險情緒主導,55 倍 PE 確實需要通過下跌來消化。

• 對於長線邏輯: 只要 Gold 會員數和託管資產保持這種兩位數的增速,HOOD 的基本面就沒有破。這次回調,實際上是把泡沫擠掉,讓股價回到與業績增速更匹配的區間。

圖源:一讀財報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。