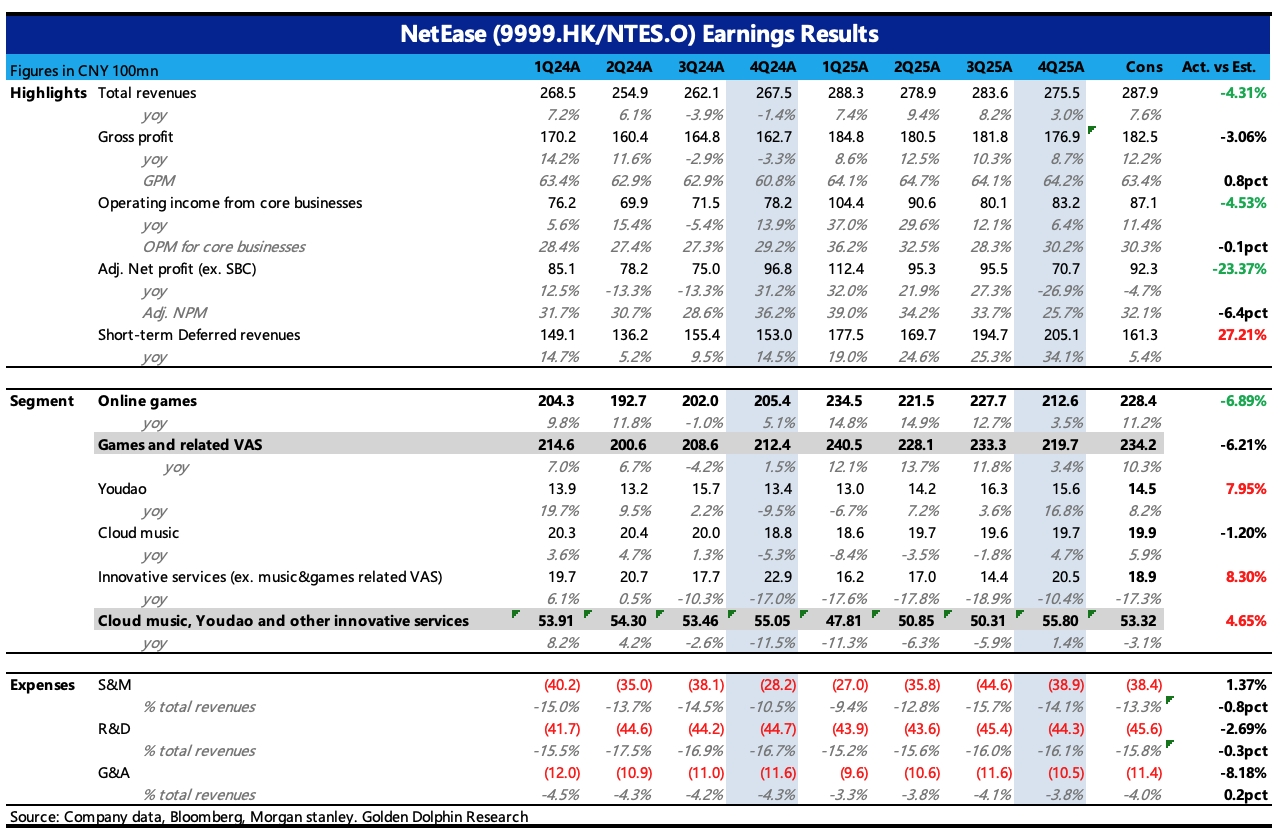

網易 4Q25 火線速讀:Q4 業績整體看低於一致預期,應該主要是手遊較弱,這也是近期股價持續回調的原因之一。不過遞延收入還可以,對應的是年底《燕雲》手遊週年慶表現亮眼、《蛋仔》熱度反彈,預計對 Q1 收入會有一些超預期的支撐。

Q4 核心盈利能力有所提升,主要體現運營支出的嚴格控制。本季度總成本、研發、管理費用均同比下降,銷售費用雖然同比增長,但主要是前一年反腐特殊期,基數較低,以及當期也有一些新遊戲上線所必備的宣發需求。

經調整利潤同比下滑 27%,也大幅低於預期,但實際只是看上去驚悚。除了總收入 miss 外,其他主要來自於拼多多持倉帶來的損益變動,當期整體投資虧損 17 億,比前一年多虧 12 億。

遊戲增值税傳聞和 Genie 的短期衝擊後,這兩天網易的股價基本沒有太多反彈,但實際估值已經處於歷史低位區間。反過來説,這體現的是市場對近期流水放緩的持續性擔憂。

從中長期視角,我們建議不必進一步悲觀。但對短期股價反應,新產品週期的清晰指引顯得尤為關鍵,尤其是關於《遺忘之海》、《無限大》等重磅新品的上線規劃,建議關注此次電話會。$網易(09999.HK) $網易(NTES.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論