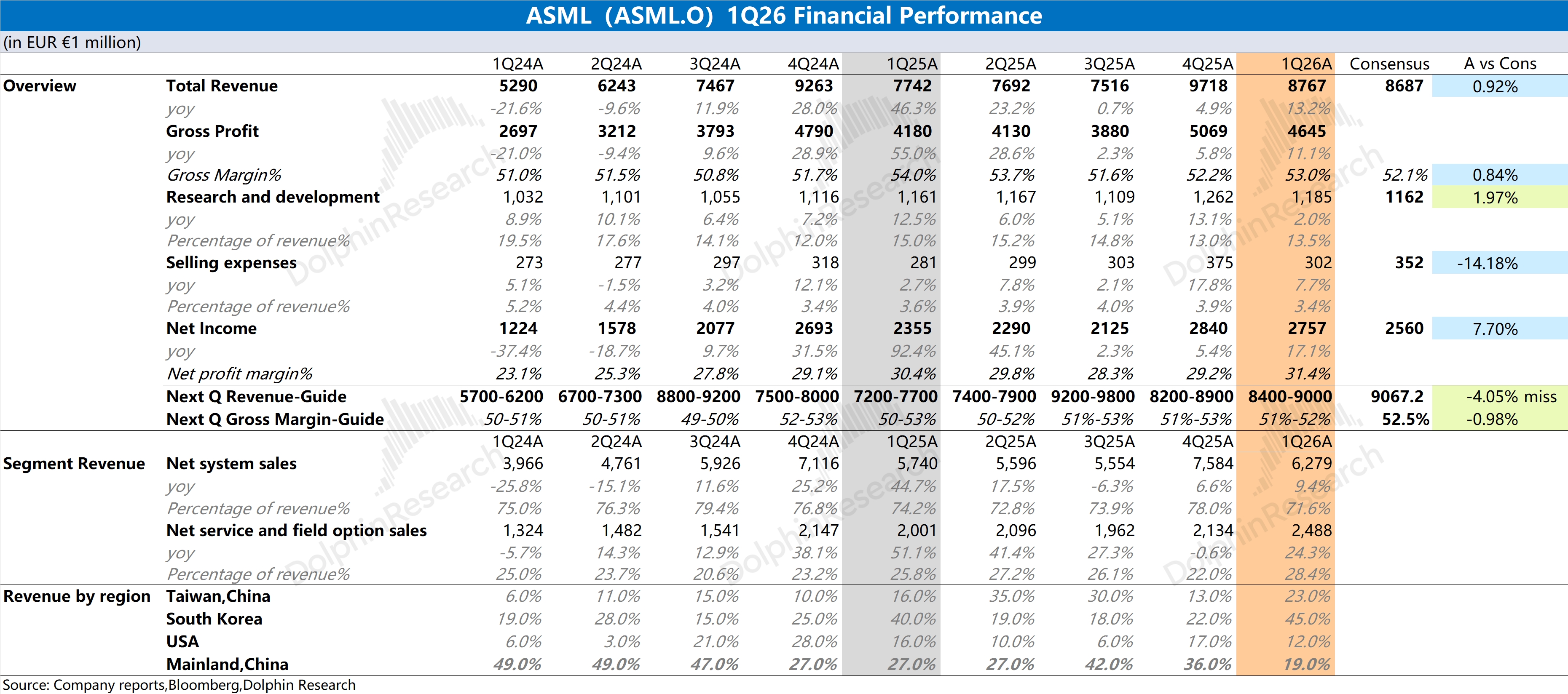

阿斯麥 ASML 火線速讀:本次財報相當一般,雖然收入和毛利率都符合了公司指引,但未給出明顯超預期的表現。公司本季度的增長主要來自於韓國存儲廠商對 EUV 需求增加及服務收入的增長。相比於本季度財報數據,市場更加關注於訂單情況和未來經營面的指引:

①訂單情況:公司本季度並未在財報中披露具體的訂單情況,而上季度公司的淨訂單額達到了 130 億歐元,其中主要來自於存儲廠商的加單(預計大部分在 2027 年出貨)。訂單數據往往是公司業績的前瞻指標,關注後續電話會交流中,公司管理層是否披露具體的訂單情況(關注海豚君後續管理層交流紀要)。

②未來經營面指引:公司管理層預期下季度收入將達到 84-90 億歐元,低於市場一致預期(91 億歐元)。由於公司管理層已經給出了 2026 年的全年指引,下季度指引並不重要。

公司將 2026 年全年指引提升至 360-400 億歐元(此前為 340-390 億),同比增長 10-22%,表明了公司對自身經營面的信心。其實此前主流機構普遍將公司全年增速區間提升至 10-25%,這也符合市場期待的。

結合公司的指引情況看,阿斯麥 ASML 的增長主要來自於下半年,可以預計公司下半年的收入將達到 180-220 億歐元,明顯高於上半年(單季度不到 90 億),這也意味着各家晶圓廠資本開支也將結構性集中在下半年。

整體來看,阿斯麥 ASML 短期業績相對平淡,但由於公司給出了明確的全年指引,一季度和二季度的表現其實影響並不大。在台積電及存儲廠商擴大資本開支的情況下,阿斯麥 ASML 依然具有相對確定性。

在全年指引之外,公司訂單數據更能反映出之後增長的持續性。然而公司在本次財報中並未明確給出,這方面需要等待後續的管理層交流。更多信息,歡迎關注海豚君後續點評和紀要內容。$阿斯麥(ASML.US) $2 倍做多 ASML ETF - Leverage Shares(ASMG.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。