Coinbase 1Q26 火線速讀:Q1 業績不理想,核心指標基本都低於預期,年初以來數字貨幣交易行情的慘淡。不過 BBG 統計數據有些滯後,未能反映資金最新預期變化,況且數字貨幣標的股價變動也完全跑在業績前面,基本上跟着行情實時變化。

因此我們另外摘錄了 Barclays 的 Q1 前瞻數據,雖然説仍然部分指標 miss,但和實際表現之間的預期差就沒那麼驚悚了。

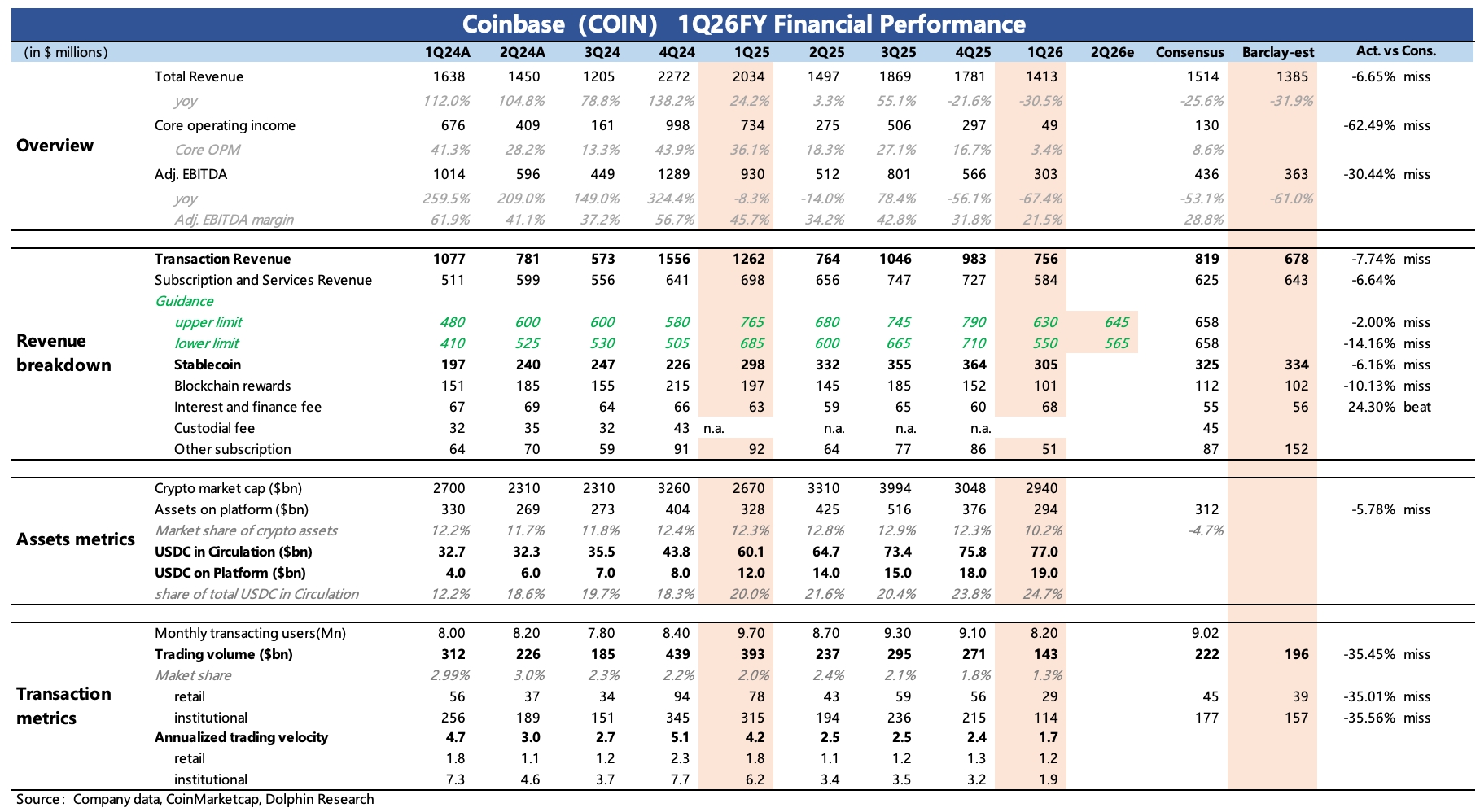

1、收入滑坡最大的是交易收入:同比下滑了 40%,其中交易量下滑了 36%,在中心化交易所中略微佔優(市佔率提高),但放在全行業看,交易的市場份額還在下降,説明去中心化交易所整體滲透率還在提升。

2、穩定幣持有份額環比仍在提升:一季度穩定幣收入增長 2%,因為 USDC 市場規模從 758 億增加至 770 億,同時 Coinbase 持有份額環比增加了 1pct,達到 24.7%。

3、整體訂閲收入指引回暖:雖説行情對訂閲收入影響仍然不小,但管理層預計二季度訂閲收入能夠跟着近期數字貨幣的反彈而回暖,甚至要顯著高於原 Q1 指引。

4、利潤承壓、推進團隊提效:收入崩塌、但成本剛性下,公司的盈利壓力就比較大,與此同時,Coinbase 在 Q1 還增加了研發投入,體現在產品創新上的動作,使得 Q1 核心經營利潤直接同比下降 90%+。公司已經推動裁員 14% 來提高經營效率(優化 700 人,集中在管理運營崗),預計二季度落實,短期產生約 0.5 億的補償費。

5、回購節奏加快:一季度回購了近 11 億美金的股票,相比上季度加快,目前還有 13 億的回購額度。

6、短期催化仍看政策:短期而言,中東摩擦緩解,但真正推動行情進一步持續回暖的,還需要看 CLARIFY 法案的落地情況。關於穩定幣激勵的爭議點,預計最終還是以折中方案落地,否則法案只能繼續僵持。$Coinbase(COIN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。