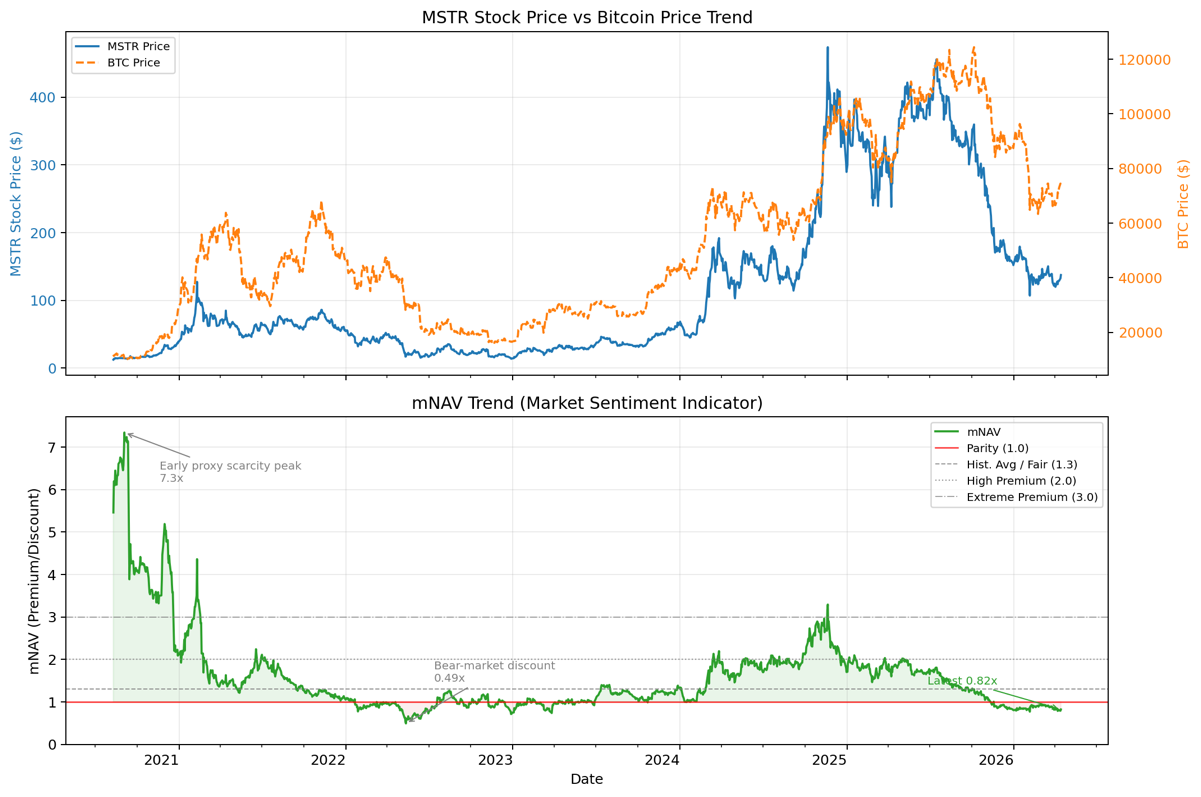

最近分析了 MSTR 的歷史數據,如果純看 Market Cap 對應的 mNAV,MSTR 溢價在非加密牛市的時間裏,mNAV 長期維持在 0.8~1.2(圖 1),這裏 Market Cap 對應的 mNAV 是指純粹的 DAT 市值,不包含可轉債、STRC 等融資工具的估值。而目前 MSTR 官網看板裏 1.2 的 mNAV 是包含以上所有的 EV 對應的 mNAV。 也就是説,如果純看 DAT 本身業務,market-cap mNAV 的非牛市均值就是 0.8-1.2。而更高的溢價需要額外的增值 EV 來帶動,對於 MSTR 來説,就是 STRC 等類似的融資工具箱

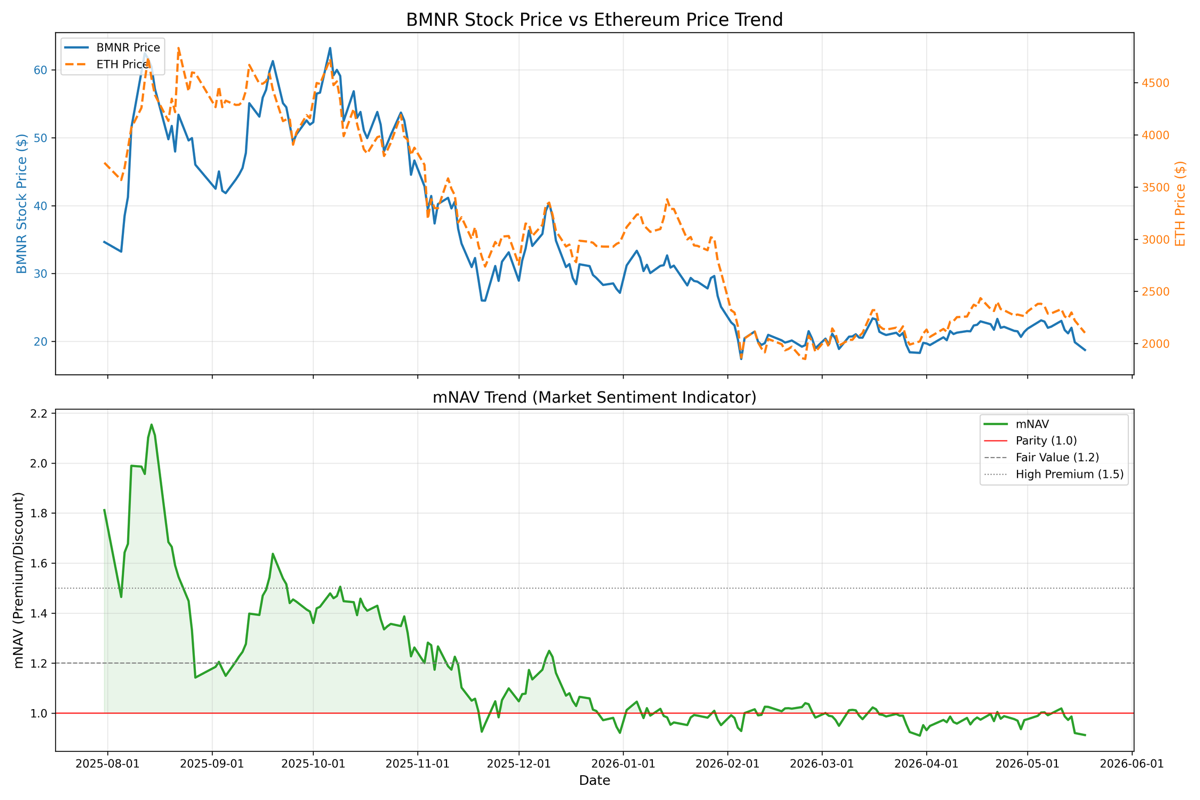

同理對應到 BMNR,由於 BMNR 融資工具單一,其衍生業務(staking、moonshot)還未產生實質的規模化收益,Market Cap 約等於 EV。而 Market Cap 對應的 mNAV 從 25 年 12 月跌破 1 後,在長達 5 個月的時間裏就是在 0.9~1 之間上下波動(圖 2),這也是一種常態均值。我認為這並不是低估,而是非加密牛市週期,市場對 DAT 的估值就是在這個水平。BMNR 想要獲得更高溢價,必須讓 MAVAN、staking infra、moonshot 投資等資產從敍事變成可追蹤的 EV,才會帶動溢價到 1.2 以上

當然以上分析是基於非加密牛市的情緒下,如果 BTC/ETH 都突破新高,fomo 情緒會帶動 DAT 的溢價達到更高(如 MSTR 峯值可達 3+),但這短期無法預判,就不在分析框架內了。

$Strategy(MSTR.US)

$BitMine Immersion Tech(BMNR.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。