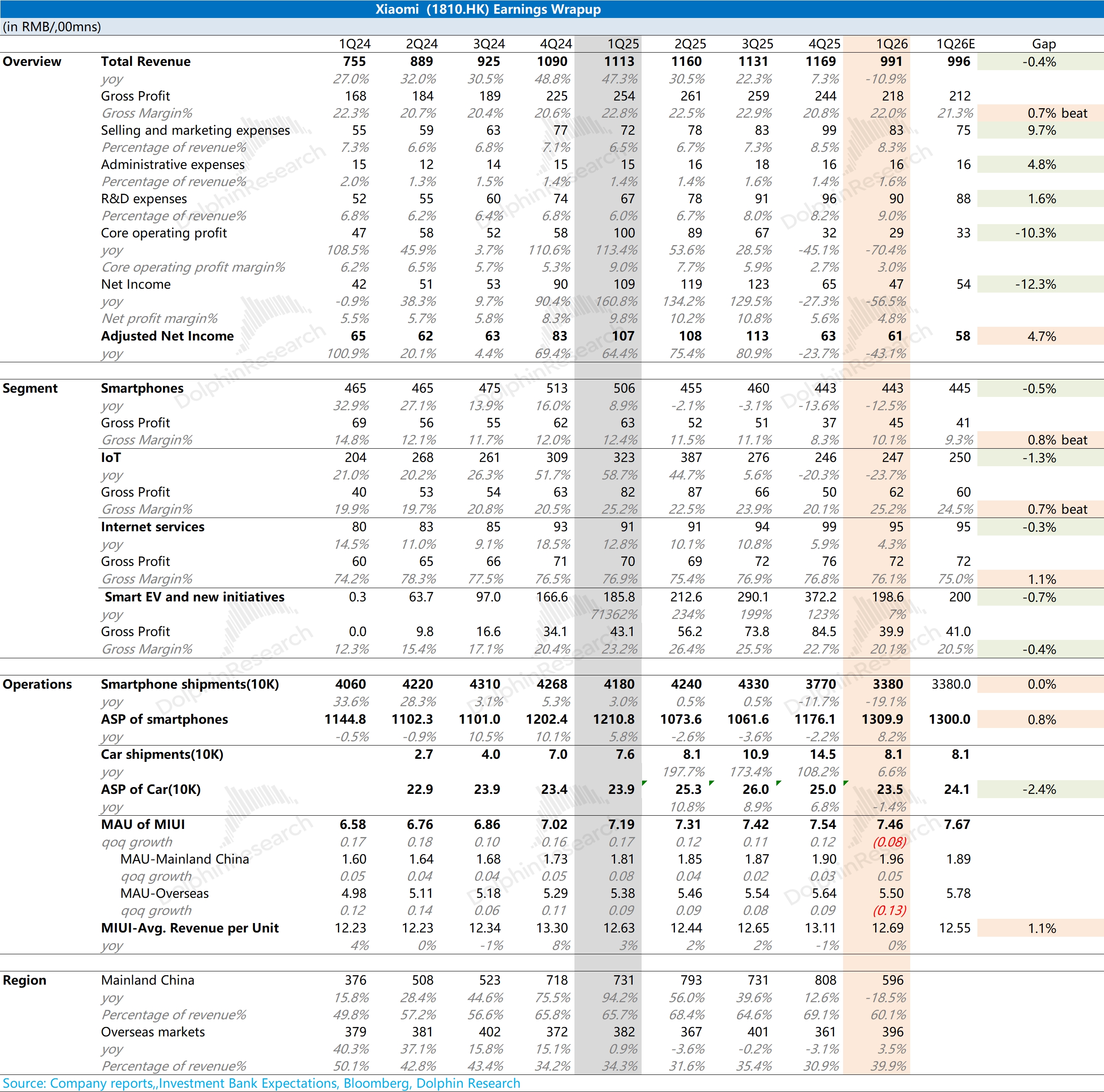

小米 1Q26 火線速讀:公司本季度財報與市場預期基本相近。本季度收入的同比下滑,基本都來自於傳統業務中的手機和 IoT 業務的拖累。

從本季度的數據表現來看,小米公司在經營面仍面臨着較大的壓力。比如手機和 IoT 依然還是兩位數的同比下滑,汽車業務的增速和毛利率也都明顯回落。

結合股價來看,小米公司股價從 60 港元一路下滑至 30 港元左右,其實已經反映了存儲短缺、手機低迷以及小米汽車 “降温” 等方面的不利影響。從本次財報中,更應該看到小米表現較好的方面:

①手機和 IoT 本季度毛利率都出現了較明顯的環比回升;

②汽車業務的 ASP 及毛利率本季度的下滑,主要是受購置税補貼帶來的一次性影響。海豚君認為存儲問題依然存在,但小米公司通過將存儲優先分配至均價較高的產品,從而穩住了公司傳統硬件的毛利率。在 YU7 訂單池消化之後,購置税補貼對 ASP 及毛利率侵蝕的影響也將減弱。

整體來看,小米公司依然面臨着存儲等方面的問題,傳統業務短期內難有表現,但至少硬件毛利率是穩住了。公司看點主要是在汽車業務,公司管理層此前給出了 55 萬輛的全年指引(大約同比增長 33%),僅憑當前 YU7 和 SU7 兩款車的表現,明顯是具有挑戰性的,還需要後續新車給出更亮眼的表現。更多信息,歡迎關注海豚君後續點評和紀要內容。$小米集團-W(01810.HK) $小米集團(ADR)(XIACY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論