攜程 1Q26 火線速讀:或因監管影響,攜程終於公佈了 “遲到” 的一季度業績。整體來看,可以總結為 3 個要點:1、當季業績依然不錯,營收增長和利潤都沒問題;2、監管審查仍未結束,最終整改方向和處罰金額仍未公佈;3、公司罕見的在業績公告中表示下季度營收增速只有 3%~8%,同時利潤也會隨之受到影響,是疫情後再未見的低谷,監管影響開始體現。

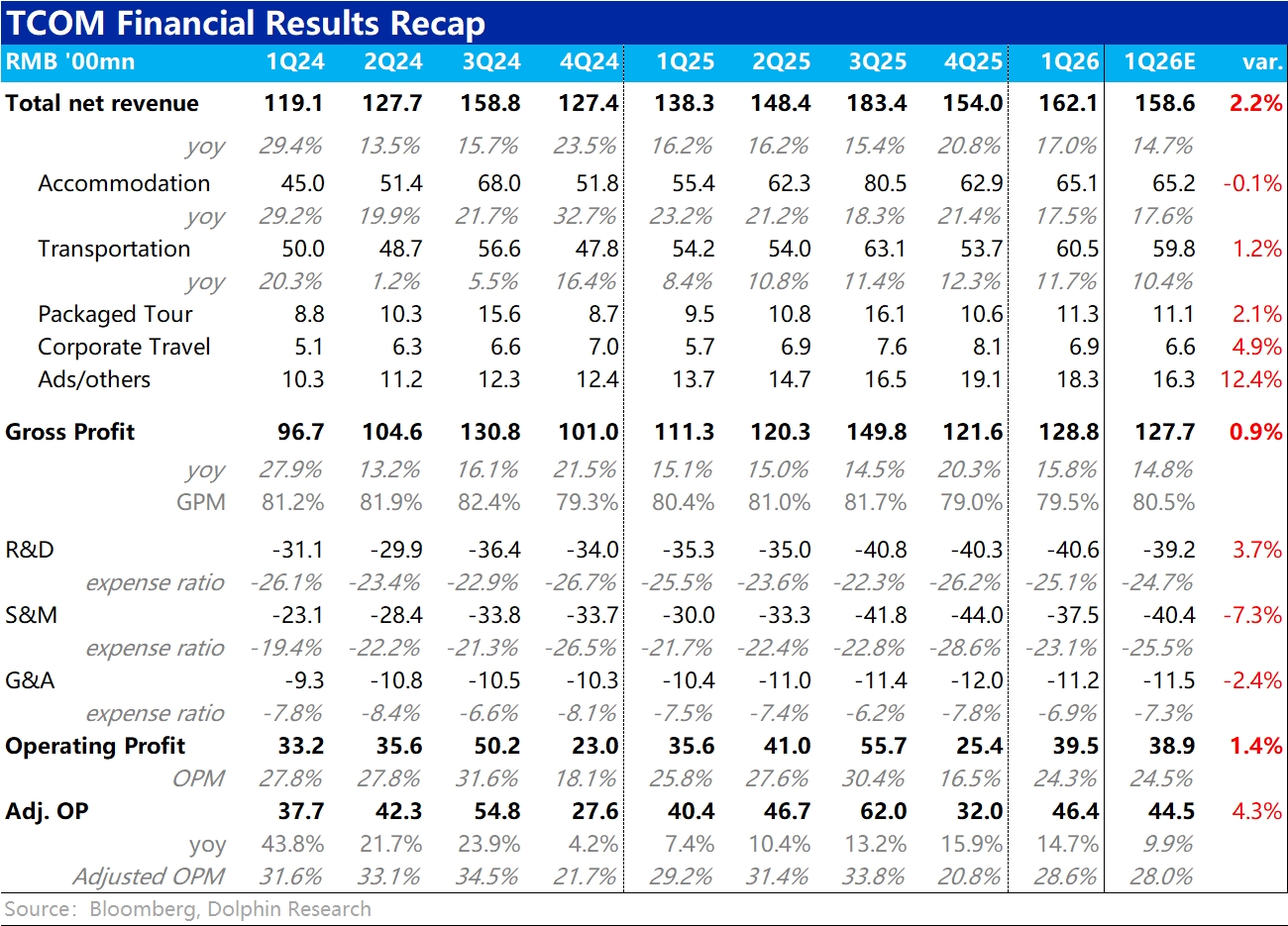

營收同比增長約 17%,雖較上季度強勁的 20% 以上增速略有放緩,但依然好於預期的 15%。毛利率同比有約 0.9pct 的下滑,但因費用支出、尤其是營銷支出明顯少於預期,因此最終調整後經營利潤超 46 億,同比增長 10%,好於預期的 44.5 億。

拋開預期差,也注意到本季毛利率同比收窄了約 0.9pct,同時總費用支出增速為 18%,高於收入增速。顯示出公司處於投入期,因此利潤率是承壓的(同比收窄 1.2pct),有一定程度的增收不太增利問題。

雖然當前業績還算不錯,顯然更關鍵的問題是公司對下季度極差的指引。按公司的説法,主要原因有兩個,一是美伊衝突和油價上漲,影響了相關地區的旅遊出行,二就是公司為配合監管主動對運營進行了一些調整。

由於中東地區並非攜程海外主營的市場,且實際上近期在世界盃帶動下海外 OTA 平台股價實際表現不錯,海豚君傾向於美伊衝突並非主因,還是國內監管影響更大。

業績公告中信息有限,需要關注電話會和後續小會中有沒有進一步提到監管的進展,以及到底會對公司經營產生哪些影響。$攜程網(TCOM.US) $攜程集團-S(09961.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論