兔寶寶:板材龍頭拓展銷售渠道,業務格局加速集中

兔寶寶——板材龍頭拓展銷售渠道,業務格局加速集中

公司簡介

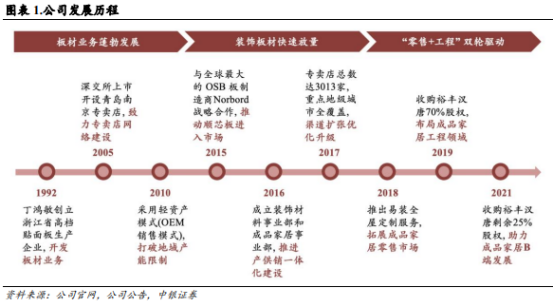

德華兔寶寶裝飾新材股份有限公司創建於1992 年,前身是浙江省裝飾貼面板生產企業。公司是國內高端環保傢俱板材產銷規模最大的企業之一,2005 年在深交所上市。公司的發展大致可以分為三個階段:第一階段為 “板材業務發展期”,公司致力於專賣店建設和渠道建設,2010 年首次採用輕資產模式(OEM 銷售模式),靈活佈局地域產能;第二階段為 “裝飾板材放量期”,2015 年公司與加拿大順芯板製造商 Norbord 的合作開啓 “順芯板” 時代,營收與淨利潤快速增長;第三階段為 “零售 + 工程雙輪驅動期”,公司產業鏈向下延伸,2018 年推出易裝全屋定製,提供從板材到櫃體的一體化定製服務,2019 年收購裕豐漢唐,進入房地產精裝修工程領域。

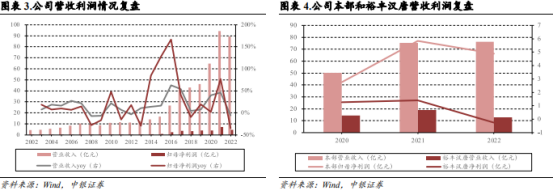

2002-2022 年,公司營業收入從 4.5 億元增長至 89.2 億元,CAGR 為 16.2%;歸母淨利潤從 0.2 億元增長至 4.6 億元,CAGR 為 16.5%。其中,2005-2007 年、2015-2017 年以及 2019-2021 年為公司營業收入快速增長時期。2005-2007 年公司抓住上市機遇,佈局超市網絡營銷和國際化戰略。2015-2017 年公司引入順芯板,推動產品升級,且營銷渠道迅速擴張,實現重點城市全覆蓋。2019-2021 年公司收購裕豐漢唐,擴大產品品類的同時切入成品家居工程領域,實現業績穩步增長。2023Q1 公司營業收入 11.1 億元,同減 31.7%;歸母淨利潤 0.8 億元,同減 21.5%。業績同比回落,主要有三個原因:1)板材業務貼牌收入佔比提升,影響報表收入端數據;2)傢俱業務受到去年 12 月和今年 1 月的疫情和春節影響,訂單出現斷檔;3)房地產業務收入下降。

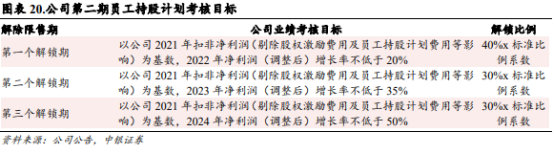

[[@pay@]] 股權激勵計劃及員工持股計劃調動員工積極性,彰顯公司發展信心:根據公司2021 年限制性股票激勵計劃草案修訂稿,本次激勵計劃擬授予激勵對象 3,000 萬股,佔股本總額 4.0%,激勵對象共計 461 人。根據公司第二期員工持股計劃草案修訂稿,本期計劃參與對象為公司在職的董事(不含獨立董事)、監事、高級管理人員和其他核心骨幹員工,總人數不超過 74 人,受讓股票數量不超過 1,117 萬股,佔股本總額 1.5%。上述兩計劃綁定了員工與公司利益,利於提高員工積極性、避免人才流失,同時也展現了公司對業績增長的信心。

公司業務

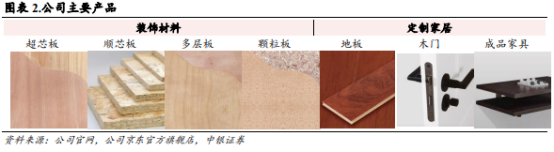

公司主營業務分為裝飾材料和定製傢俱兩大板塊:裝飾材料產品包括傢俱板材、基礎板材、石膏板等主材產品以及科技木皮、裝飾紙、五金、膠粘劑等輔料;定製傢俱業務是板材業務的延伸,產品包括衣櫃、地板、木門等成品傢俱,公司主營業務在營收中的佔比穩定在98% 以上。

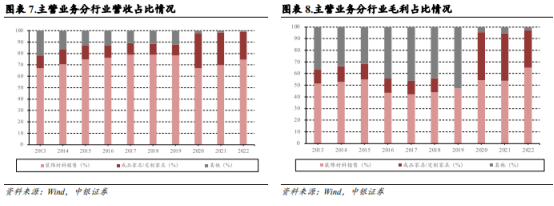

收購裕豐漢唐後,定製傢俱業務佔比明顯提升:公司於2020 年 1 月完成對裕豐漢唐的收購,完善了定製傢俱業務的 B 端渠道佈局,定製傢俱業務營收佔比從 2019 年的 9.5% 上升至 2020 年的 30.8%,而裝飾材料營收佔比從 78.3% 下降至 67.2%。受政策調控和宏觀經濟影響,房地產行業整體承壓,定製傢俱業務增速相對放緩,2022 年營收佔比下降至 24.4%。(注:公司財報中 2022 年行業分類由成品傢俱改為定製傢俱,下同)2020-2022 年,公司裝飾材料銷售/成品傢俱平均毛利佔比分別為 57.8%/38.0%,裝飾材料銷售仍是公司主要利潤來源。

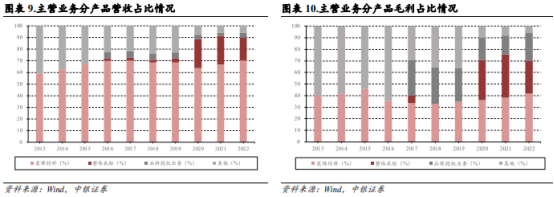

品牌授權業務對毛利貢獻較大:公司業務收入分為AB 類,A 類為傳統經銷商業務,公司從供應商採購由其代工的產品再向經銷商銷售,需確認採購、銷售環節的產品成本及收入;B 類業務中,品牌授權方(經銷商)通過與被授權方(供應商)簽訂商標使用許可合同,由公司許可被授權方(供應商)使用公司 “兔寶寶” 等品牌的商標並向其收取品牌授權費,在賬務處理中,公司只確認商標授權收入及商標印刷成本。品牌授權費 2020-2022 年平均營收佔比 3.7%,平均毛利貢獻達 19.8%。

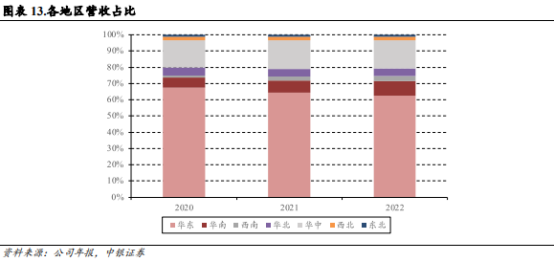

業務以內銷為主,華東地區為核心市場:公司2020-2022 年內銷佔比超 90%,國內外銷售毛利率情況總體相近,大陸地區毛利率相對更穩定。從 2022 年國內業務分地區情況來看,華東地區佔比超 60%,華中地區佔比 17%,位列第二。自 2016 年始,公司堅持 “華東領軍、中西崛起、鄉鎮爆發” 的網絡建設原則,立足華東區域,打造區域性優勢品牌,快速推進全國網絡渠道佈局。

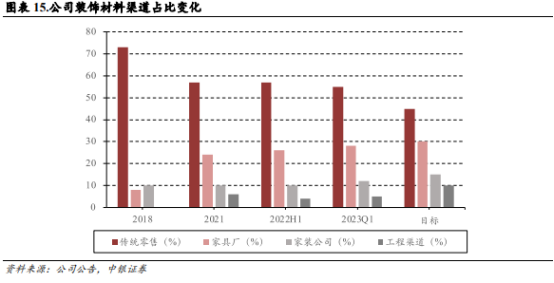

公司目前銷售渠道以C 端和小 B 端為主:根據公司公告,拆分測算得到公司渠道收入佔比如下:2022H1 公司裝飾材料業務傳統零售分銷佔 57%,小 B 端中家裝公司佔比 11%、傢俱廠佔 26%、工程業務佔 4%;定製傢俱業務中傳統零售佔 36%,開發商佔 63%。C 端、小 B 端、B 端合計佔比分別為 52%、28%、17%。至 2023Q1,公司各小 B 渠道佔比進一步提升。公司中長期渠道佔比目標中,零售分銷業務佔比將會佔約 45%,傢俱廠 30%,家裝公司 15%,工程渠道 10%。

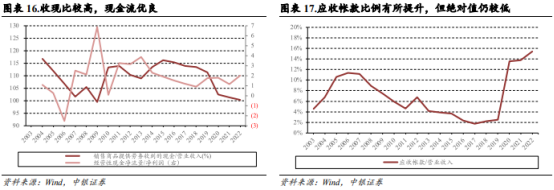

公司收現比較高,應收帳款佔比低,營收質量優良:公司收現比始終保持在100% 以上,且經營性現金淨流量/淨利潤比值近 4 年均保持大於 1,現金流優良。公司應收帳款佔營收比例在 2020 年提升明顯,從 2019 年的 2.5% 提升至 2020 年的 13.5%,主要系收購了工程業務端的裕豐漢唐,合併了其對房地產客户的應收帳款。但從絕對值上來看,公司應收帳款比例小於 16%,盈利質量仍較好。

業務應用

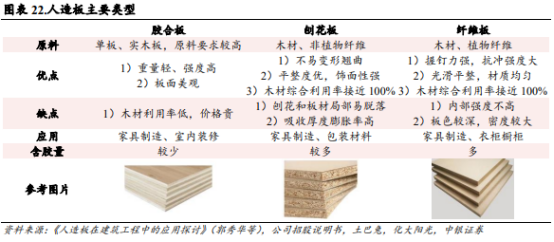

人造板泛指以木材或其他非木材植物為原料,經機械加工分離成各種單元材料後施加膠黏劑,再組合壓制形成的板材。人造板可以提升木材的綜合利用率,1 立方米人造板可以代替 3-4 立方米原木使用,更符合綠色環保的理念,其兼具價廉、質優、外觀優美、加工性高等優點,在建築、傢俱和包裝等行業廣泛使用。

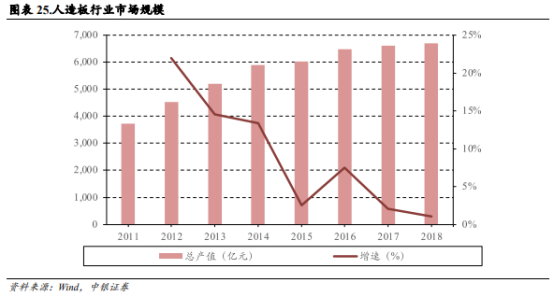

人造板產量消費量穩中有進,2021 年表現亮眼:根據中國林產工業協會及林產工業規劃設計院主持編制的《中國人造板產業報告》,從2014 年至 2021 年,人造板產量從 2.7 億立方米增加至 3.4 億立方米,2021 年同比增長 8.3%,CAGR 為 3.0%;人造板消費量從 2.5 億立方米增加至 3.2 億立方米,2021 年同比增長 7.5%,CAGR 為 3.4%。2021 年產量消費量同比增長創五年新高,2021 年產量消費量同比增長創五年新高,原因系消費者環保意識提升,市場對定製傢俱的需求增加;刨花板產能技術不斷提升,優質刨花板比例提高,刨花板類產品消費量增長是推動總消費量增長的主要因素。2018 年底人造板總產值約 6,686 億元,同比增加 1.0%,2011-2018 年 CAGR 達 8.8%,市場進入平穩發展階段。

人造板產業鏈由原材料、板材、傢俱製造、銷售四部分組成:人造板產業上游主要由板材原料原木和化工材料粘膠劑廠商構成。原木基材毛利率較高,豐林集團2020-2022 年林木業務平均毛利率為 57.5%,主要系我國林木資源緊缺,且行業存在政策制度壁壘以及經營管理壁壘。中游板材企業負責板材的製造和銷售,公司與雲峯新材、千年舟共三家板材業務 2020-2022 年平均毛利率為 9.2%。產業鏈下游包括傢俱製造、建築裝飾等行業,參考毛利率為 36.0%。人造板終端消費者為 B 端的房地產商、家居賣場以及 C 端零售。

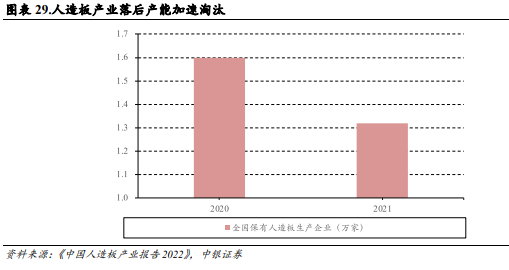

我國人造板行業落後產能加速淘汰,產業結構持續優化。據《中國人造板產業報告2022》,2021 年底全國保有人造板生產企業 1.3 萬餘家,較 2020 年減少了約 3,000 家;大型生產企業及集團近 190 家,合計年生產能力佔總生產能力的 18.1%;年生產能力超過 100 萬立方米的企業數量由 2020 年的 6 家上升至 9 家,行業集中度提升趨勢明顯。

看好行業集中度提升趨勢及公司自身成長性,預計2023-2025 年公司營業收入為 101.6、114.2、132.1 億元,歸母淨利分別為 7.1、9.0、10.5 億元,EPS 分別為 0.85、1.07、1.25 元。首次覆蓋,給予公司增持評級。

報告來自:

中銀證券——業務延伸、渠道拓展,板材龍頭砥礪前行

風險提示:本文中提及的相關個股基於公開數據和智能算法生成。是自動採集最新動態、大新聞,並且自動根據上市公司的經營情況自動匹配,只做列表跟查詢之用,僅供參考。投資者應獨立決策並承擔投資風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。