小核酸药物赛道起风了

实现爆发的不只有 ADC,还有小核酸药物。

近期持续活跃的 BD 交易,涉及诺华、勃林格殷格翰等跨国制药巨头,预示着小核酸药物赛道要起风了。

一、小核酸药物赛道起风了

近一个月以来,小核酸药物赛道频频发生 BD 交易。

2023 年 12 月 25 日,瑞博生物将一款治疗高血脂症的 GalNAc 缀合 siRNA 药物 RBD7022 大中华区权益授权给齐鲁制药,双方签订了总交易金额超 7 亿元的合作。

时隔不到半月(2024 年 1 月 3 日),瑞博生物又与勃林格殷格翰达成合作,共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法,总交易金额超 20 亿美元。

几天后一项翻倍的 BD 交易,更是将小核酸药物对外授权推向了更高潮。

1 月 7 日,舶望制药与诺华就 siRNA 药物签订独家许可和合作协议,向诺华授权一项 1/2a 期心血管管线的海外权利、一项 1 期心血管管线的全球权利、以及不超过两个其他靶点心血管管线的选择权,总交易金额超 40 亿美元。

三项交易达成的金额一笔高过一笔,且适应症丰富多元,一改以往小核酸药物多获批遗传罕见病的常态。尤其随着诺华的 siRNA 药物 Inclisiran 获批治疗高胆固醇血症,开辟了小核酸药物治疗慢性病的新时代。

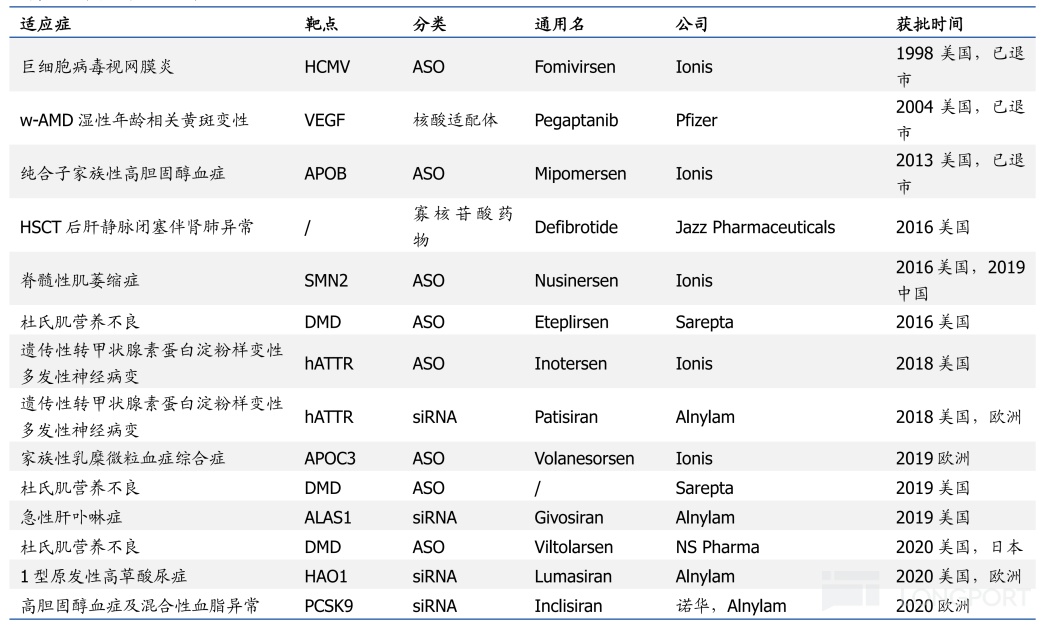

不仅对外授权交易频繁,近年来小核酸药物融资热度也是持续高涨,全球实验数逐年提升,据 Insight 数据库显示,2016 年至今全球已有 15 款小核酸药物(包含 ASO 药物、siRNA 药物)获批上市,商业化得到市场充分验证。

部分上市小核酸药物

资料来源:南模生物,国盛证券研究所

小核酸药物之所以会掀起热潮,体现在具备不同于小分子药物和抗体药物的独特优势,被称为 “第三大药物类型”。

小核酸药物的优势,一方面在于可靶向传统药物分子无法成药的靶点,治疗尚无药物的遗传疾病和其他难治疾病,意味着可以在更多疾病领域构建竞争力;另一方面,安全性高(给药剂量小、频率低),可实现数月甚至更长周期的给药间隔,极大提升患者依从性。

尤其诞生了重磅炸弹药物(年销售额超 10 亿美元),让全球药企看到了小核酸药物的市场潜力。

例如,小核酸巨头 Ionis 和渤健共同开发的诺西那生钠(Nusinersen)2020 年全球销售额高达 20.5 亿美元;2022 年,Patisiran、Eteplirsen、Golodirsen 和 Casimersen 销售额分别为 5.58 亿美元、5.12 亿美元、1.17 亿美元和 2.15 亿美元,合计达 14.02 亿美元,后续如果能获批更多适应症,市场天花板还将更高。

事实上,小核酸药物始终在拓展更广泛的适应症,摆脱局限于遗传罕见病的标签。

二、从罕见病到常见病的转变

早期获批上市的小核酸药物,多针对基因缺陷型疾病和罕见病,例如脊髓性肌萎缩症或杜氏肌营养不良等。

直到 2020 年 12 月,诺华的长效降脂 siRNA 疗法 Inclisiran 在欧盟获批上市,用于治疗成人高胆固醇血症或混合性血脂异常,小核酸药物打响了慢病市场之战。

Inclisiran 是全球首款且目前唯一一款用于降低低密度脂蛋白胆固醇(LDL-C)的 siRNA 药物,销售表现十分亮眼,2022 年全球销售额为 1.12 亿美元,2023 年上半年进一步达到 1.42 亿美元,同比增长近 3 倍,成为诺华新的业绩增长点。EvaluatePharma 甚至给出大胆预测,Inclisiran 将于 2033 年达到销售峰值 26 亿美元。

Inclisiran 能在短期内迅速放量,与小核酸药物独特的优势密切相关。

相较于 PCSK9 单抗,同样靶向 PCSK9 的 Inclisiran 不仅实现了与其相差不大的降血脂效果,还大大降低了给药频次(每年仅需两次注射给药),相比需要每两周或每月给药一次的 PCSK9 单抗,患者依从性更好。

这都得益于化学修饰和 GalNAc 为代表的的递送系统,大幅提升了小核酸药物的稳定性和递送/入胞效率,使得给药方式、频次和剂量得到大幅优化。

正是伴随体内稳定性和递送系统的逐步成熟,小核酸药物得以拓展至更广阔的大病种领域。

根据华经产业研究院数据,全球在研的小核酸药物管线覆盖了肿瘤、心血管系统、感觉器官、消化道、中枢神经系统和新陈代谢疾病等诸多治疗领域。

例如,在慢性病领域,GSK 布局了针对非酒精性脂肪性肝病的 ARO-HSD,小核酸巨头 Alnylam 布局了治 2 型糖尿病的 ALN-KHK,礼来布局了针对脂蛋白(a)增高的 Lepodisiran。

此外,安进的降血脂药物 Olpasiran(AMG890)已经获得了积极临床试验结果。II 期临床试验(OCEAN[a]-DOSE)结果显示,与安慰剂组相比,每 12 周接受 75mg 或更高剂量 olpasiran 的患者,在治疗 36 周时血液中脂蛋白(a)水平下降超过 95%,几乎所有患者的脂蛋白(a)恢复正常水平。

2023 年底,$INNOVENT BIO(01801.HK) 还与 Sanegene Bio USA Inc.(圣因生物)达成战略合作,共同开发靶向血管紧张素原(AGT)的小核酸(siRNA)候选药物 SGB-3908 用于治疗高血压。此次合作,有利于信达在代谢与心血管(CVM)领域形成更完备的产品矩阵和长期竞争优势。

在肿瘤领域,$Sirnaomics(02257.HK) 针对 STP705 布局了丰富的适应症,包括鳞状细胞原位癌(isCCC)、基底细胞癌(BCC)、肝癌(篮式)包括胆管癌、肝细胞癌、肝转移癌等。其中,针对 BCC 的 II 期临床数据显示,在最佳临床剂量 180μg 下的 5 名患者,实现了 100% 的组织学清除,即完全清除(CR),同时安全性良好,没有明显皮肤不良反应。

STP705 全球项目进展甘特图

三、新突破能否 “花落” 慢性乙肝?

小核酸药物已经在降脂领域开辟新市场,下一个突围的方向或许会落在研发火热的慢性乙肝领域。

慢性乙肝之所以会成为 “兵家必争之地”,一是由于患者人群基数大,且目前的治疗方案只有不到 3%-7% 的功能性治愈率,二是小核酸药物展现出了治疗潜力。

慢性乙型肝炎是指由乙型肝炎病毒持续感染引起的肝脏慢性炎症性疾病。据世界卫生组织估算,2019 年全球约 2.96 亿人为慢性乙肝感染者,中国是全球乙肝病毒中高度流行区。《慢性乙型肝炎防治指南(2022 年版)》显示,我国慢性乙肝感染者约 8600 万例。

庞大的患者人数带来了巨大的市场潜力。根据弗若斯特沙利文测算,2022 年我国治疗慢性乙肝药物市场规模约为 109.5 亿元,预计 2026 年将达到 232.2 亿元。

另外,目前治疗慢性乙肝的主流策略为降低 HBsAg 水平同时激活自身免疫系统抗病毒反应,而 RNAi 疗法比核苷(酸)类药物(NAs)在更上游阻断 HBV 复制,并且在临床试验中显著降低 HBsAg 水平,具备作为基石疗法冲刺乙肝功能性治愈的潜力。

基于此,不少国内外药企摩拳擦掌,试图在慢性乙肝领域抢占头筹。

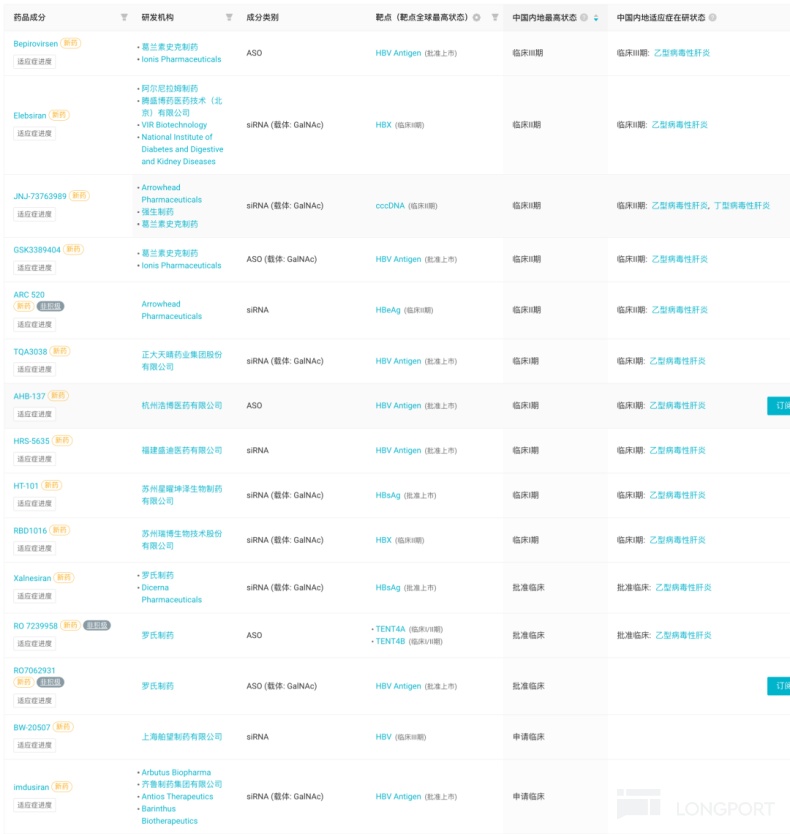

据 Insight 数据库显示,目前国内已有 59 款小核酸药物(siRNA+ASO)进入临床阶段,其中有 15 款针对慢性乙肝适应症,而 GSK/Ionis 布局的 Bepirovirsen 进展最快,处于 III 期临床阶段,其他也有众多企业布局,包括强生布局的 JNJ-3989(ARO-HBV)、腾盛博药 Elebsiran(VIR-2218)、恒瑞医药 HRS-5635、Arbutus/齐鲁制药 imdusiran(AB-729)以及中国生物制药 TQA3038 等。

国内进入临床阶段针对慢性乙肝适应症小核酸药物(siRNA+ASO)

Bepirovirsen(GSK836)是由 GSK 和 Ionis 共同研发的,目前已处于 III 期临床,能够在抑制 HBsAg 蛋白表达的同时,通过 TLR8 刺激免疫应答,激活免疫系统清除血液循环系统中的病毒。

根据在 AASLD2023 上发表的 Bepirovirsen II 期 B-Together 研究数据显示:与 BPV 单药治疗相比,BPV 序贯聚乙二醇干扰素(pegylated interferon,PegIFN)治疗可改善治疗结束后的应答,这可能是由 PegIFN 预防 BPV 应答者复发所驱动。

此外,B-Clear 研究的 Post-Hoc 分析对 BPV 治疗后的 HBsAg 波动情况进行了初步探索,结果显示,持续 HBsAg 阴转的患者与出现 HBsAg 波动的患者数量相当,但受试者人数较少,难以进行进一步分析。

JNJ-3989(原 ARO-HBV)是用于慢性乙型肝炎治疗的 siRNA 疗法,由强生和 Arrowhead Pharmaceuticals 共同开发,可通过核糖核酸干扰(RNAi)机制治疗慢性乙型肝炎病毒感染。

AASLD2023 大会摘要公布了 JNJ-3989+NA±JNJ-6379 序贯联合聚乙二醇干扰素α(PegIFNα)治疗初治 HBeAg 阳性(大部分免疫耐受期)患者的最新数据,结果显示 HBsAg 水平大幅降低,19% 的患者出现至少一次的 HBsAg 清除,15% 的患者实现 HBeAg 清除。

2023 年 10 月底,强生将 JNJ-3989 的全球独家权利转让给了 GSK,将获得约 10 亿美元的预付款和潜在的里程碑付款。

将视线转换到国内,慢性乙肝也是国产药企在小核酸药物领域的重要战场。

例如,$BRII-B(02137.HK) 向 Vir Biotechnology 引进了 BRII-835(VIR-2218)在大中华区的权益,一种靶向所有乙型肝炎病毒(HBV)RNA 的 GalNAc 缀合 siRNA,已被证明可阻断病毒转录、减少病毒蛋白和减轻免疫抑制。

Ⅱ期临床研究数据显示,VIR-2218 联合 PEG-IFN-α治疗时间越长,HBsAg 降幅越大,初始联合治疗 48 周可使 30% 的受试者实现 HBsAg 清除;VIR-2218 联合 VIR-3434 可使约 18% 的受试者实现 HBsAg 清除。

四、结语

流水不争先,争的是滔滔不绝。

虽然小核酸药物直到 2024 年才完成第一单授权出海项目,却在扩围适应症上展现了 “百花齐放”,并通过商业化成绩证明自己的市场潜力。

在拓展广泛适应症这场汹涌澎湃的浪潮中,新秀力量起到了不可替代的作用,诸如瑞博生物、中美瑞康、圣因生物等都有与大药企达成过合作。

不可否认的是,小核酸药物已经在医药领域留下了浓墨重彩的一笔,期待未来诞生更多大额 BD 出海合作。

参考资料:

1.各家公司财报、公告、官微

2.《20240108--医药生物行业周报:我们为什么看好小核酸赛道?》,国盛证券

3.《慢性乙型肝炎实现临床治愈的必要性及新方案探索》,临床内科杂志,2023-12-26

4.国金证券、国信证券研报

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.