力劲科技——汽车制造工艺百年未见之大变局:铝合金 + 压铸

“如果一切都在你的掌控之中,你必定是在低速驾驶”——F1 传奇车手 马里奥安德烈蒂

车体制造工艺

汽车制造在车身这一块,当代汽车生产从材料到制造工艺这两个范畴可以说一百年来并没有重大变革:车身材料一直是钢:直到 1994 年奥迪推出全铝车身的奥迪 A8 车型,铝合金才开始缓慢而逐步的参与到车身重量占比中。而汽车制造工艺的前半段一直都是冲压 + 焊接(后半段是喷涂 + 总装(组装))更是一百年来一直沿用至今。如果说百年来汽车制造中最颠覆性的技术革新,应该要算是 70 年代的工业焊接机器人取代人工进行车身焊接工序。也就是下图这种机器臂

由于工业机器臂酷炫的外形,和火花四溅的视觉冲击,机器人点焊一直出现在关于当代汽车制造的媒体文章中。这种图用了 50 年,现在看还是满满的未来感。

冲压机就没有这种待遇了,因为都是些笨重的方盒子,如下:

钢板送进造车厂后,将不同车身结构件或覆盖件的模具塞进底座和液压板之间,一下一下就可以把钢材制成各式各样的汽车结构件,座椅,门和覆盖件等。压好之后交给每条生产线数百个的机器臂去焊接。

上述这一套工序将在未来十年彻底被颠覆。机器臂会用在工厂组建搬运,而不是焊接,因此数量需求大大降低,而液压冲压机(冲床)甚至可能在乘用车制造车间消失。让我们花三秒钟感谢工业机器臂先驱发那科,ABB,Kuka。你们终于可以休息了,进入正题讲铝合金压铸技术。

铝合金压铸在将来成为主流,是一个非典型的技术发展路径。既不是市场需求推动科技进步,也不是工艺的日臻完善带来的更进一步。铝合金压铸是返璞归真的逆向技术演变,对比两百年的液压技术和 50 年的机器点焊技术,铸造是 6000 年前,人类最古老的科技(青铜时代)。

是什么推动了这场变革?电动车。

电动车的普及离不开各国政府的政策激励,因为普通消费者和现有的燃油车制造商根本没有能力,动机和资源推动这场改革。电动车的普及发现了一个问题:电池太贵,太重,续航能力太差,如果一台电动车充电只能跑 100 公里,最终在市场上与 500 公里续航的汽油车是没有竞争力的。增加续航无非两条:减重(车重和电池自重)以及增加电池能量密度。从电动车普及的 10 年间来看,电池能量密度得到了突飞猛进的进步,到了考虑减车重的时候了。

我们人类用钢造了 100 年汽车,为什么 94 年奥迪改用铝合金之后没有大规模生产?铝的密度是钢的 1/3,当然铝车结构更轻,不论是烧油还是用电,铝车都能节约能源,为什么没有普及?甚至奥迪 A8 的后续型号也大量参入超高强度钢材取代了部分的铝合金?因为铝的加工和焊接工艺及其复杂(翻译:贵)。如果发生了任何事故导致覆盖件变形,一来会变形很大,二来维修厂通常不具备焊接及修复能力,等于大型部件报废(翻译:贵)。铝合金的加工有多复杂?甩名词:热融自攻铆接,也叫流钻螺钉(FDS)自冲铆接(SPR)铝点焊(RSWA)前后大概有十几种的新型焊接技术。这些新型焊接设备厂商清一色都是欧美日的公司,暂无国产替代。

我们拿铝点焊和钢点焊对比一下,体验下铝合金的难点:

- 铝焊接过程的表面氧化物熔点极高,阻碍金属之间的良好结合;

- 高热导率和比热容:同样焊接速度下热输入量比钢焊接大 2-3 倍;

- 铝线膨胀系数大,导致热裂纹;

- 焊接接头力学性能难保证,抗拉强度低,塑性低;

- 铝合金固态变液态时无色泽变化,操作人员困难;

- 焊枪冷却水流量是钢焊 2 倍以上;

等等,等等

作为最早采用多种铝焊接技术的电动车领导者特斯拉,便是最体会到铝焊接难度的厂商之一。

上图就是一台非典型的存在多处 panel gap(接缝)的特斯拉。之所以特斯拉一度出现这种令人尴尬的工艺问题,根本原因在于量产全铝车身的技术难点,至今也无法攻克。知耻而后勇,作为一家有工程基因且一直在不断改善制造效率的企业,特斯拉把目光投向了人类最古老的工艺:铸造。

压铸工艺具备模具可重复利用,成型速度快,铸件精度高,铸件强度高的特点,由于模具是钢制,所以只适用熔点低于钢的材料(比如铝),铝合金压铸可以说与汽车轻量化是天作之合。

如果可以把 2 个小时的焊接用 3 分钟的压铸完成,1000 多次的焊接用 1 次压铸取代,300 多个焊接机器人用一台压铸机取代,将 300 多个零件精简成一两个,将厂房面积缩小 30%,为什么不做?一定要做。怎么做?靠设备:压铸机。

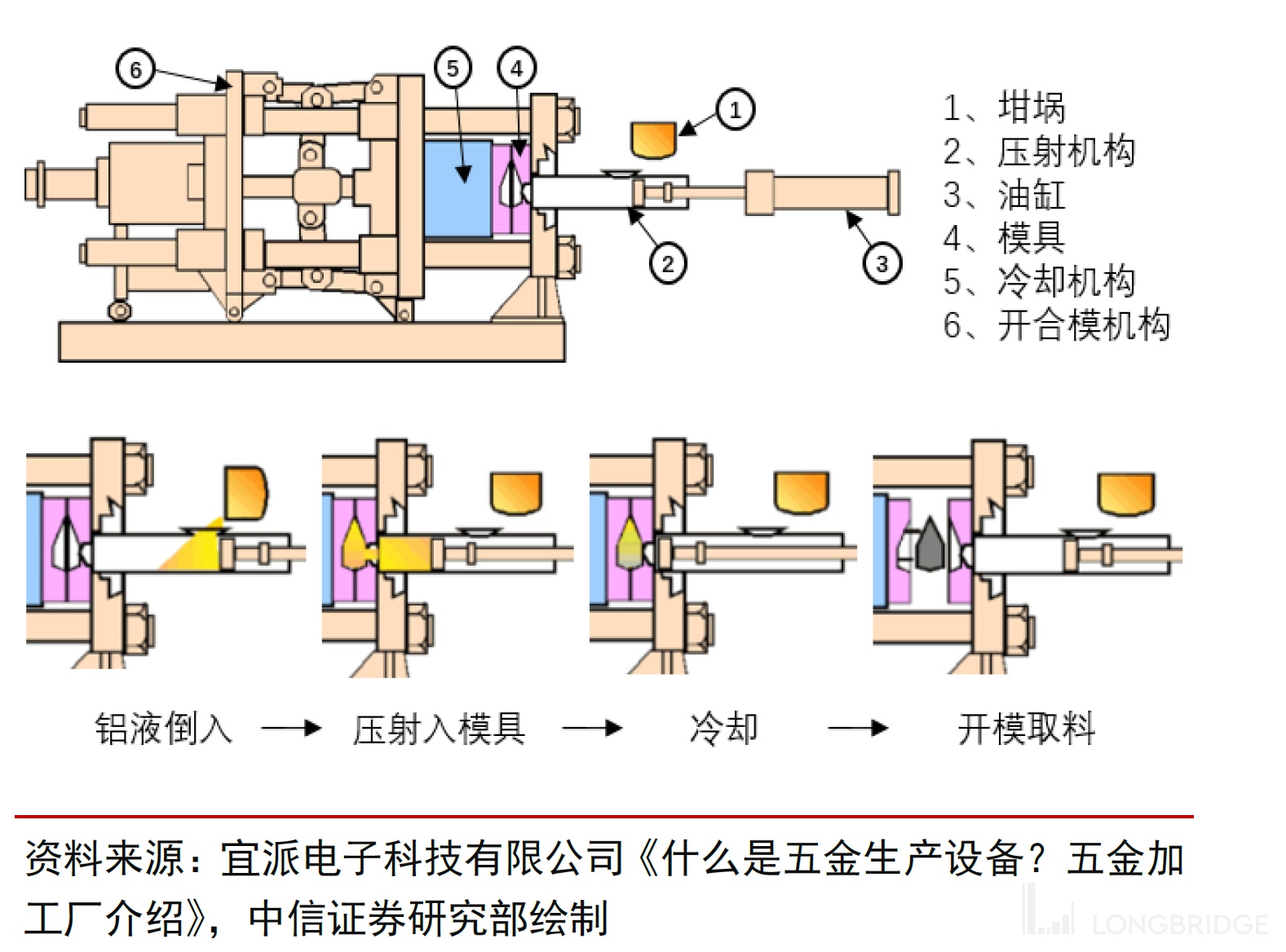

压铸工艺

如图所示,压铸记得运作方式就是将坩 (gan) 埚 (guo) 内的铝合金溶液导入压射机构后,用一支液压活塞将溶液高速射入模具中,通过冷却后打开模具取出成品。

受制于规格,传统主流压铸机应用范围一直偏向小型零部件,比如电机外壳,手机机壳,以及其他消费者金属件。由于电动车普及,传统车企开始将一些内部复杂零件比如传动系统的零件比如变速箱外壳使用压铸,而电动车企的电机,减速器壳体,电池包壳体等也已经广泛使用压铸件。

随着压铸机越做越大,锁模力越来越高,工业生产中更多的部件将会可以使用压铸工艺来生产。超大型 6000 吨锁模力的压铸机的研发成功来自于力劲科技的全资子公司意德拉 IDRA。

2017 年 2 月的一个早晨,IDRA 的总经理里卡多费拉里奥醒来后问自己:我们的公司干的不错,不断整合市场份额,已经获得了不小的成功,我们的股东想要进一步缩减成本,并增加公司的竞争力。而我则想增加客户的竞争力。如何可以在节省成本的前提下也提升客户竞争力呢?把压铸机吨位做得更大。如果我们能做出 Giga Press(>6000 吨锁模力),我们的客户可以用一台机器同时装配四个模具,一次压铸做四个结构件,也可以做超大型零件。那么我们的压铸机要做多大呢?我们的压铸机要用在什么行业,新应用是什么?谁会对其感兴趣?

这一系列问题让整个意德拉团队感到兴奋,在当年 2 月费拉里奥内部第一次专家会上,他就带着一个法拉利送给他的砂型铸造的小赛车玩具走进会议室:我们长远的目标跟这个小模型一样:一台车,一次压射铸造。在组建好的一个强大的研发制造团队之后,定下了宏伟的目标:6000 吨和 8000 吨的锁模力,50% 的能耗节省,最短的压射成型周期和热处理能力。3 年的 R&D 之后,IDRA 造出了全球首个 6000 吨锁模力超大型压铸机和全球唯一 8000 吨锁模力压铸机。

超大型压铸机的难度在哪里?为什么不能直接把原本的低吨位压铸机做大一点?因为整个压射机构要重做。大型且复杂的的模具腔体使得金属液需要更长的时间才能填充满到最远的角落。整个供应链上的零件,从定模板,拉杆,液压歧管等部件都要重找供应商,重新设计液压机制。压射速度和压射力难以兼备,经过 3 年的技术攻关,造出了 5S 压射及系统(将 100 公斤的金属溶液在 60-100 毫秒内充满整个模具腔体),意德拉 6000 吨压铸机取得了比上一代 4000 吨压铸机更快的成型周期(4000 吨的周期时间纪录也是意德拉自己之前创造的)。不得不说,在没有任何客户需求和客户订单的情况下,在整个汽车制造业还没有确定未来的工艺方向的情况下,攻坚这种大型机械工程项目,IDRA 的视野,热情与坚持值得钦佩。

IDRA 6000 吨压铸机的尺寸 20 米长 7 米宽,加上周边机械的整个压铸岛有一个篮球场大。这么大一个机器的运输是怎么完成的?

当压铸机制造完毕后,拆开整个机器需要 2 周时间,用特殊材料包裹,运往海外的机器需要 12 个 40 英尺集装箱,每个重达 3.5-70 吨。陆路运输需要至少 22 辆大型卡车。到达目的地后,IDRA 专业团队需要驻场一个月来把设备装起来。整个运输成本是压铸机价格的 10-15%(约 50 万美元)。

IDRA 6000 吨压铸机目前的累计订单量是 15 台,其中电信制造商做 5G 基站外壳买了一台,其他应该都是特斯拉订的。因为其他厂商,尤其是传统内燃机车企的工厂根本放不下 Giga Press 压铸机。

IDRA 是 GigaPress 超大型压铸机的技术先锋,而特斯拉则是汽车行业中实现车体一体化压铸路径上的应用先锋。在此刻,全世界只有特斯拉 Model Y 车型使用后车身一体压铸。根据 2020 年 9 月的电池日 ppt,特斯拉披露 Model Y 的后车体压铸件可以使局部成本下降 40%,局部零件数减少 79 个。

铝合金压铸的巨大经济效益

车体成本:

根据中信证券的研究报告,目前钢制车身焊接成本 7000-7500 元/台,钢铝混合焊接成本 1.2-2 万元/台,全铝焊接车身成本约 3 万元/台。

根据 2017 年的文灿股份招股书披露,大型汽车零部件压铸件成本构成分析:总成本 35 元/公斤,其中铝材料 17.6,人工 3.9,制造 15.3,将铝价根据现价调整后(铝涨价 40%),成本预测 43.8 元/公斤。假设全铝车体 200-250 公斤,单车成本 8768-10960 元/台。未来规模化应用后,制造成本有望进一步降低。对比之后,全铝压铸工艺成本已经显著低于任何含铝的制造工艺。

除了车体成本下降之外,焊接机器人需求急剧降低,流程管理即人力成本也可以降低。

电池成本:

根据去年特斯拉电池日 ppt 披露,特斯拉的结构电池一体化底盘可以降低车重 10%,对应增加 14%,假设车子电池容量是 80kwh,维持续航不变,可以节省 11kwh,假设每 kwh 的磷酸铁锂电池价格 600,则可以节省 6600 元,假设三元锂电池价格 700,则可以节省 7700 元。

压铸废品材料重复利用率高于 90%

传统冲压 + 焊接工艺导致板材利用率只有 60-70%,边角余料按废旧金属处理卖掉。而压铸工艺的废品和边角料都可以回炉重造,金属利用率高达 90% 以上,环保!且进一步压缩生产商成本。压铸工艺势必成为核心造车工艺。

压铸机的价格和量的估算

价格

现在只有力劲(IDRA)总共累计接到了 15 个 6000 吨以上压铸机的单子,8000 吨的压铸机甚至都还没交付。力劲科技的年报不披露机器的价格和量。只能靠我们自己估算。这是个有趣的研究过程,我分享一下我的估算过程。

首先上网去寻找工业交易网站看看有没有类似规格机器的价格。结果发现绝大部分放在网上成交的压铸机都是小型几百吨以内的机器,价格在几十万人民币左右。我发现一个规律就是压铸机的价格,锁模力和机身自重基本有一个线性比例关系。比如 500 吨锁模力价格 36 万人民币,机器自重 20 吨;比如 160 吨锁模力价格 10 万,自重 7 吨;再比如一台 2000 吨锁模力价格 600 万人民币,机器自重 40 吨。

IDRA 这台 6000 吨的压铸机,自重 410-430 吨,是 2000 吨压铸机的 10 倍,我猜售价在 6000 万人民币左右。另外再对比一下取代关系,一台 6000 吨压铸机可以替代 300 个机械臂,每个机械臂的价格约七万美元,2100 万美元总价,压铸工艺大概是对比焊接省一半,这也跟我的常识认知差不多。没办法,土炮研究员只能这么估单价。

幸好中信证券的研究报告通过问 “专家” 查到了这台机器的价格是 5000 万人民币。基本佐证了我的土炮估价法。8000 吨压铸机的价格范围用这个锚点的话,应该在 7000 万人民币左右。据传特斯拉正在和 IDRA 联合研发 12000 吨的压铸机,我们同样可以用这个方法预估一个约 10.5 亿人民币的价格。如果研发周期是 3 年,那么这台机可能 2024 年做出来。

量

价格我们有了一定概念之后,就可以来预估机器的量的需求了。近期需求很容易算:特斯拉总共已经买了 15 台 6000 吨机子,分别用在上海,德州奥斯汀和德国柏林。辅以照片佐证,基本上这几个厂的 Model Y 年产能 50 万台,就是每十万辆汽车产能配一个压铸机。

如果未来结构电池也需要一个 8000 吨压铸机,前车体一个 6000 吨的压铸机,那么每 50 万台同车型的年产量就需要 15 台 6000-8000 吨的压铸机。

除了车体之外,如果车身其他结构件也采用压铸工艺:四门,尾门,前后座椅,这里可能可以再加一倍的压铸吨数,这里可能是低吨位(6000 以下)和超高吨位机器的混合。为了简化预测,当做另外 15 台的 6000-8000 吨机器。

也就是说,如果每 50 万单一车型年产量的工厂,可以配到 30 台 6000-8000 万吨的超大型压铸机。假设 10 台 8000 吨搭配 20 台 6000 吨,总压铸机价值就是 17 亿人民币。每百万辆汽车产量的压铸机需求就是 34 亿人民币。如果按照特斯拉 2030 年达到年产量 2000 万辆车的预测,光特斯拉这一个客户就要累计向力劲买 680 亿人民币的约 1200 台压铸机。整个全球市场假设每年产一亿辆汽车,整个市场压铸机装机规模就是 3400 亿人民币。力劲集团目前在中国的市占率已经达到 58%,远远抛离第二名伊之密(高十几%),国际上 IDRA 更是在超大型压铸机独一无二。保守估计集团在 2030 年拿到市场一半份额,即 1700 亿人民币的装机规模。相当于 2070 亿港币。力劲现在的市值 270 亿港币,妥妥的十年十倍股。

历史财务数据

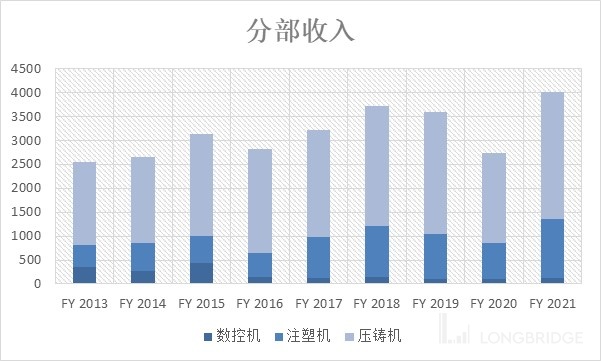

力劲$LK TECH(00558.HK) 自 1979 年由港商刘相尚先生创办,至今已经有 40 余年历史。公司主要生产压铸机,注塑机和数控机。其中压铸机收入占比超过了 66%,注塑机稳健成长,数控机已过成长期。公司的压铸机行销全世界,已有超过 33000 台压铸机在运行中。中国市场市占率达到 58%,其它主要市场包括印度,巴西,澳大利亚,南非,东南亚,日本,美国等。公司 2008 年收购意大利 IDRA 意德拉成为其全资子公司。

公司分部收入及收入趋势

单位一律是港元百万元

上图可见公司主要收入一直来源于压铸机。

公司毛利率稳中有升,最新接近 28%。

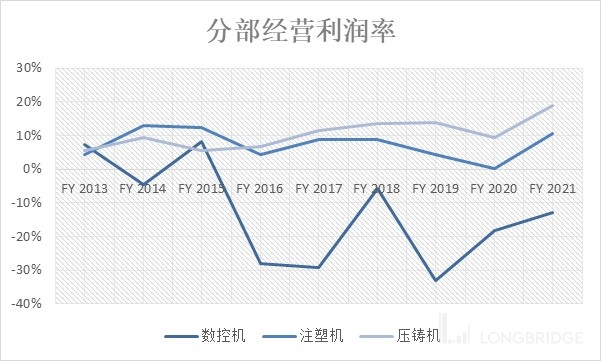

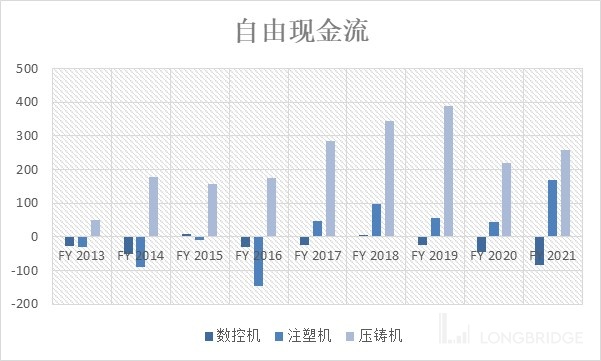

上面三途可见压铸机和注塑机贡献了所有的经营利润,数控机是拖后腿的,并且消耗其他两种产品产生的自由现金流。

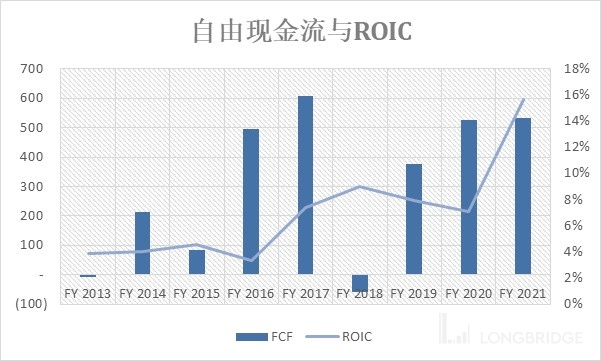

上图是公司整体的自由现金流和 ROIC 表现。可见过往公司展现出较强的周期性,且自由现金流并没有显著的趋势上涨。但是 ROIC 有了显著的超越周期提升,这主要受益于 1:经营利润率整体提升(经营杠杆显现)和 2:资本投入效率提升(固定资产投资效率 8 年升 50%),以及账期及存货周转率提升:8 年分别提升 33% 和 40%。

未来收入展望和估值

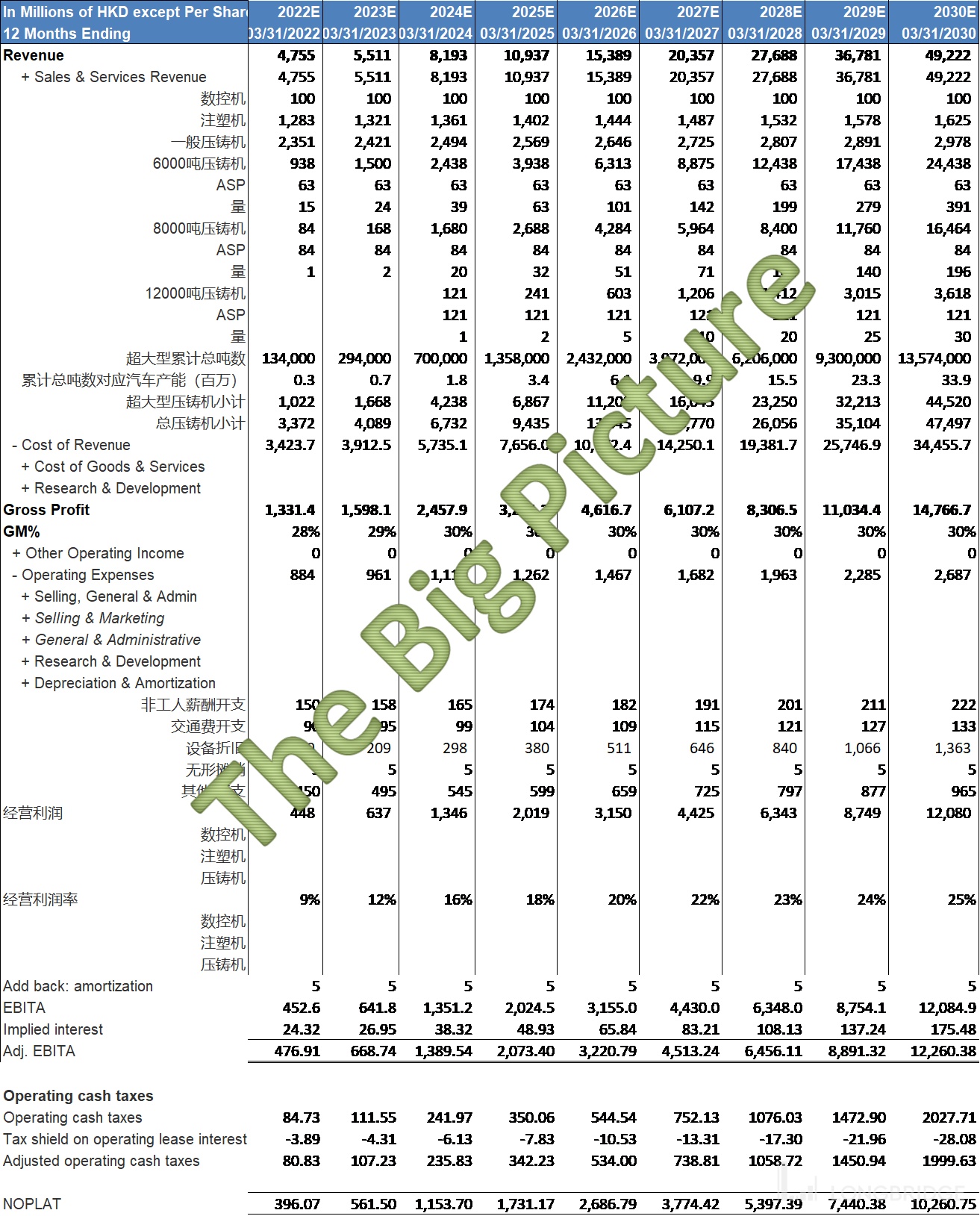

在做收入模型时,我用了比上文行业分析中较为保守的假设。关键假设如下:

数控机收入恒定年 1 亿港元,注塑机收入年增 3%,非超大型一般压铸机年增 3%;

超大型压铸机 8000 吨型号 2022 开售,2024 年上量,12000 吨型号 2024 年开售,2027 年上量。预计期内 6000 吨型与 8000 吨型 2:1;

超大型压铸机总吨数在 2030 年达到 1357 万吨合型力,相当于覆盖汽车年产量 3400 万辆(保守点,未来如果采纳率高,可以未来再调高);

毛利率:长期升至 30%(这个也是一个潜在会提升的点,因为超大型压铸机并无竞争对手,未来可能调高);

资本效率:到 2030 年,固定资产投资效率提升共 50%,应收账款周转率提升翻倍;

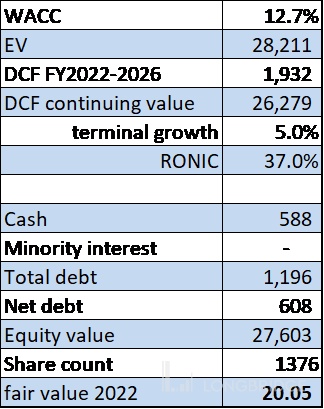

估值表

明年 3 月底公允价值 20.05。这个股票去年年初至今涨了接近 50 倍。现在看是已经涨到公平估值了(为啥没早点来看?),现在等机会吧,长远前景光明。

写在最后

最后再贴一张我之前在写福耀玻璃的专栏时用到的图:

传统 ICE 汽车制造商正在经历一个 “死亡之谷”。各国新能源政策的限制造成了燃油车和相关产业链面临前所未有的挑战。芯片等供应链断裂只是一个短期的催化剂,长期趋势必然是燃油车产能剧降,而新能源车在 2026-2027 年前都无法填补这部分趋势供给空缺。

对于力劲来说,传统压铸客户是一众为汽车 OEM 提供引擎和传动系统提供压铸零件的厂商。他们已经开始出现无可避免的倒闭潮(转型做 EV 不可能都成)。未来压铸部分会 OEM 自己做。虽然对压铸总产能不变(EV 对比 ICE)但是这波老技术厂商倒闭必定对力劲等设备供应商造成影响。未来两年,很可能出现成熟压铸机(<6000 吨)的销售收入下跌大幅超过预期的可能性,如果业绩受到拖累,股价出现显著调整,就是买入的机会。长远来说,超大型压铸机的收入,利润和现金流贡献,让现有业务整体都可以忽略不计。这是根本逻辑。

(完)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.