沃比帕克——Nice to see you!

“把脸一直向着阳光,这样就不会见到阴影。”——海伦·凯勒

$Warby Parker(WRBY.US)

行业数据(招股书)

美国眼镜市场庞大且仍在快速成长中:The Vision Council 预计美国的眼镜市场 2020 年达到 350 亿美元,在经济不同周期中维持稳定增长,全球眼镜市场规模约 1400 亿美元,由光学产品销售(眼镜,太阳眼镜,隐形眼镜)和验光等服务构成。

The Vision Council 预计全美有 2 亿人需要视觉纠正,约总人口的 76%。根据美国统计局预测,美国 65 岁以上人口在未来 40 年内倍增,而 84% 的该类人口需要视觉纠正。

眼镜佩戴者平均每 2 年至 2.5 年更换一副镜片。全美有 4200 万人佩戴隐形眼镜,此人群的 70% 每年购买两次隐形眼镜。

随着智能手机,平板,电脑使用量提升,79% 的受访美国人表示屏幕时间在过去五年中上升,增加额外视觉纠正需求。

全球电子商务渗透率持续提升,但眼镜的电商渗透率仅 2019 年达到 5%,而 2020 年达到 8%(2010 年公司创立时仅 1%),远远落后于消费电子产品(53%)和服饰(38%)

随着智能手机渗透率持续提升,手机性能与传感器性能提升,未来的遥距医疗服务将普及化。

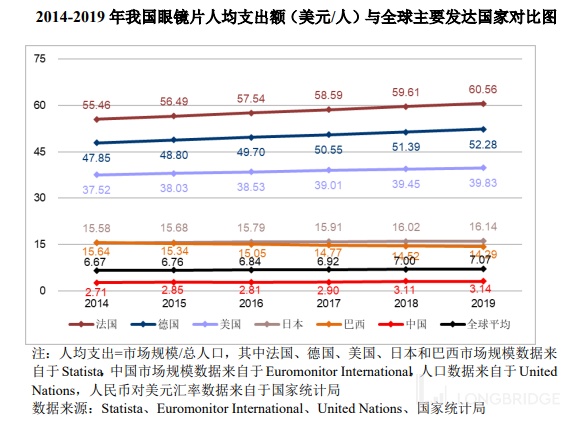

以下来自明月镜片(创业板 301101)招股书:

世卫组织最新数据显示,中国近视患者人数达 6 亿;卫健委数据:2018 年,全国儿童青少年总体近视率 53.6%;6 岁儿童 14.5%,小学生 36%,初中生 71.6%,高中生 81%。

中国的眼镜行业发展起步较晚,人们对眼镜产品的认知理念仍有待提升,人均近片支出远低于大部分国家:

通过对比两份招股书的数据呈列,我们可以发现中美两国眼镜行业的发展认知还有巨大的鸿沟。中国消费者将配眼镜与学生学习紧密挂钩,一般认为只有近视者需要佩戴眼镜。明月招股书中提到其销售有明显的季节性:每年寒暑假是中国的购镜高峰期,而美国等其他市场并无此特性。另外,老花镜也是需要验光精确配镜的,一般超市和杂货店的 +1,+1.5,+0.5 等老花镜显示人们对视力健康的认知还有很大的发展空间。

行业现状与颠覆潜力

购物体验亟待更新:传统顾客走入眼镜零售店面,选购所在玻璃柜里面的眼镜,整个过程完全没有任何数字化成分;

非标准化,非透明定价:初了选购镜框之外,选购镜片设计到一系列的镜片类型,涂层等元素的加售选项。消费者通常经过冗长的选择过程,在结账时感觉不得不购买昂贵的产品组合;

无吸引力的价值主张:眼镜消费在历史上一直是高消费,半奢侈状态。大部分的消费者无法在合理价格同时拥有时尚且可负担的眼镜。从生产端到零售端往往有 10-20 倍溢价。层层叠加的品牌授权费,批发,零售环节只为维护传统利益链条。

持续顾客生涯维护能力欠缺:眼镜行业力图最大化单次销售利润,而非消费者生涯价值。这跟行业极高的集中度有关,个别品牌几乎获得所有的设计师眼镜品牌授权,再层层分销,与终端消费者欠缺联系。

这一版我都裁减不完,上面的品牌都是属于 Luxottica 的。EssilorLuxottica 和 Kering 两家公司几乎占据了所有高端眼镜品牌的授权。顺便说句 Luxottica 也是一家好公司,如果能买欧股可以深入研究。

视觉保险(vision insurance)

高度集中的眼镜行业催生了视觉保险这个产物。少数两三家眼镜企业牢牢把控整条产业链:设计,制造,分销,零售和视觉保险。视觉保险不是任何形式的医疗保险,比如你眼睛出毛病了要去眼科医院或诊所,需要医疗保险。视觉保险只不过是个预付卡(美国人为啥这么这么喜欢预付卡呢?)每个月交十几二十美元的 “保费”,这笔支出可以覆盖一些常规的开支,比如验光,镜片,镜架消费等。从而抵消减少每次需要配眼镜时的一次性开支。保险服务商并不是独立于整个眼镜产业链的,眼镜业寡头们通过操控谁在保险渠道来最终操控价格。

沃比帕克故事

顺时针:Andrew Hunt, Jeffrey Raider, David Gilboa(联合 CEO), Neil Blumenthal(联合 CEO)

沃比帕克由四个宾大沃顿商学院 MBA 学生创立(四个都戴眼镜,duh).当时其中一名创始人 Gilboa 在去东南亚背包旅行时把眼镜弄丢了,由于眼镜太贵,他回校以后的第一个学期都是眯着眼睛度过的。在与三位同学聊天后,发现大家都有类似的抱怨:买不到不让荷包掏空的眼镜。

Gilboa 在读 MBA 之前在一个非盈利机构 VisionSpring 工作。这段工作经历让他认识到为有视觉纠正需求但又负担不起眼镜的人们提供一付眼镜,可以提高受助者的生产力 35%,提升其收入 20%(别问我另外 15% 去哪了)。提供社会价值的主张一直深植于创始人的内心。今天,沃比帕克每卖出一副眼镜,就会捐赠一付眼镜给有需要的人士。

他们发现让大家买不起眼镜的终极原因只有一个:所有的眼镜产品都被一家公司垄断了,他们可以高溢价定价,知道消费者没有其他选择。他们于是决定创造出一个替代品。沃比帕克就在下个学期成立了。12 万美元的初始资金,加上校内的多项市场调查(三大重点:时尚,价值与服务,社会价值),教授的提点等,构成了沃比帕克公司的初始画像。公司甫成立,便在网店收到了逾 2 万份预订订单。一句话概括 Warby Parker 的眼镜:比我好看的比我贵,比我便宜的没我好看,还做公益。简单明了。

要做一家比现有寡头更大的垂直整合眼镜公司,首先自己也要是垂直整合的。从设计制造到送到消费者手里,整个链条的复杂性可想而知。拿着有限的 12 万资金,公司一开始没有线下店,只能做快闪店,曾经经常包黄色的校巴作临时眼镜店,车门口站个职员吆喝叫卖。

Scout 品牌隐形眼镜

2019 年沃比帕克推出了自家品牌的隐形眼镜 Scout。上图这个白色的比蓝牙耳机稍大一点的盒子(这个盒子是以眼镜生产中的回收物料制造的)就可以存放 90 天的日抛型隐形眼镜。包装物料比一般隐形眼镜的水泡板包装物料节省 80%,既环保又便携。内部的每一个扁平包装袋的镜片都是向外面朝上,即每次取用佩戴隐形眼镜时手指无需接触眼球接触面,从而减少了细菌传播到眼球的机会。两三个贴心设计,强生做了 60 年隐形眼镜也没弄明白。

免费五天试戴五付

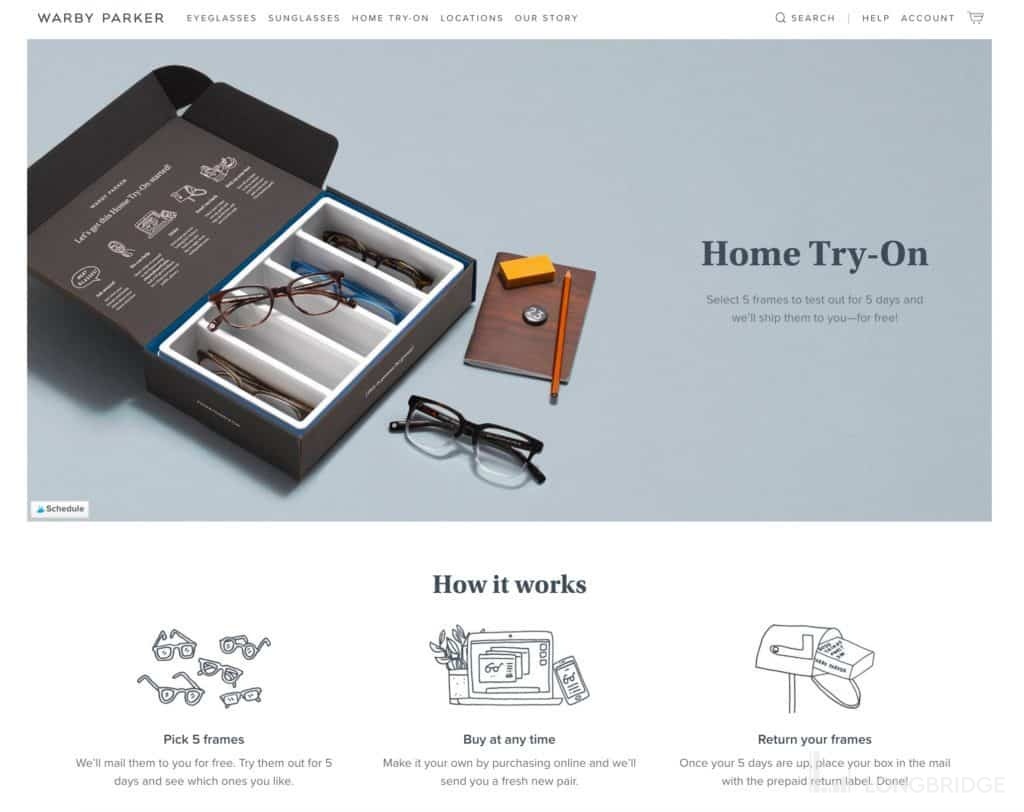

早期零线下时期的沃比帕克推出了免费试戴 5 付眼镜计划。潜在买家可以收到公司寄过来的一盒 5 款自己在网店挑选好的镜框,试戴期 5 天,试戴满意后可以直接在网上购买,并将试戴盒寄回给公司。双程免邮。5 天试戴 5 付计划是早期的成功秘方之一。原本是一家缺乏线下零售网店的公司提供了超越实体眼镜店的体验。在实体眼镜店中基本只能试试款式,无法试戴一付镜框几个小时。也不可能戴着新眼镜去见自己的家人朋友听听他们的意见。这些都是线下店比不上 5 天试戴 5 付计划的地方。

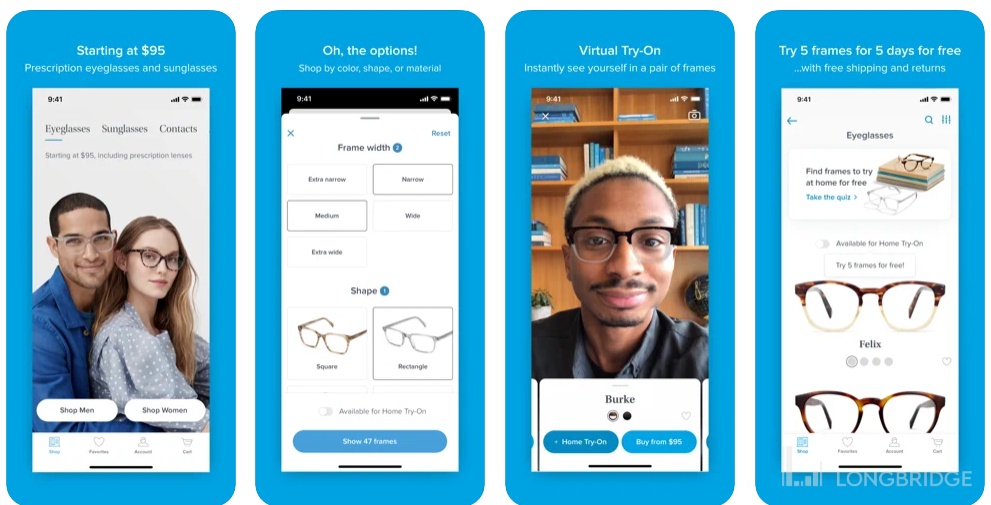

虚拟试戴与虚拟验光

部分进阶功能只支援 iPhone 手机(反正美国人几乎不用安卓)。虚拟试戴就像 tiktok 和 snapchat 的滤镜功能一样,打开手机对着镜头,就可以从上千款镜框(包括同款不同色)中试看效果。与实体店不同的是,你可以穿着睡衣试戴,也可做出你在实体店不敢做的表情,当然也无需在意不存在的尴尬目光。虚拟试戴可以追踪头部动作而不是静态图片式。效果做得比较真实,虽然跟实际试戴不同,但可以大大缩减选择范围,配合 5 天试戴 5 付,可以更加精确地选到自己心爱的镜框。

结合 iPhone 的 AR 功能,沃比帕克也开发了一个虚拟验光程序,对于成年人(视力没有变化),目前已经有一副正常使用中的眼镜的消费者来说,下载一个免费 app,花 10 分钟并交 15 美元就可以获取一份受认可的电子眼镜处方,无需额外购买全面验光。

2014 年,公司推出了渐进式镜片,2018 年推出儿童眼镜与蓝光过滤镜片,2019 年推出了 Scout 品牌隐形眼镜。公司仍在产品开发与创新路上高速前进。

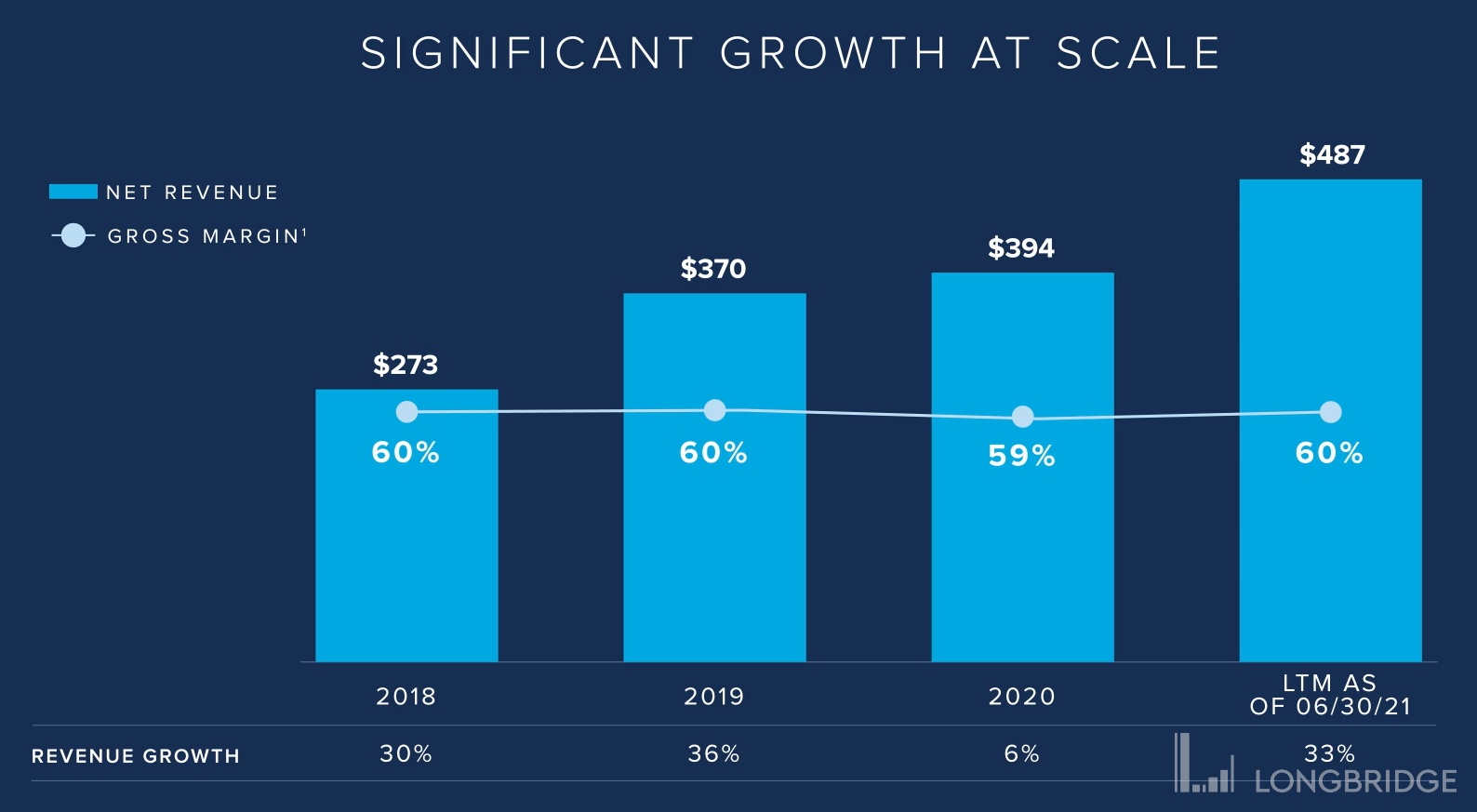

财务数据

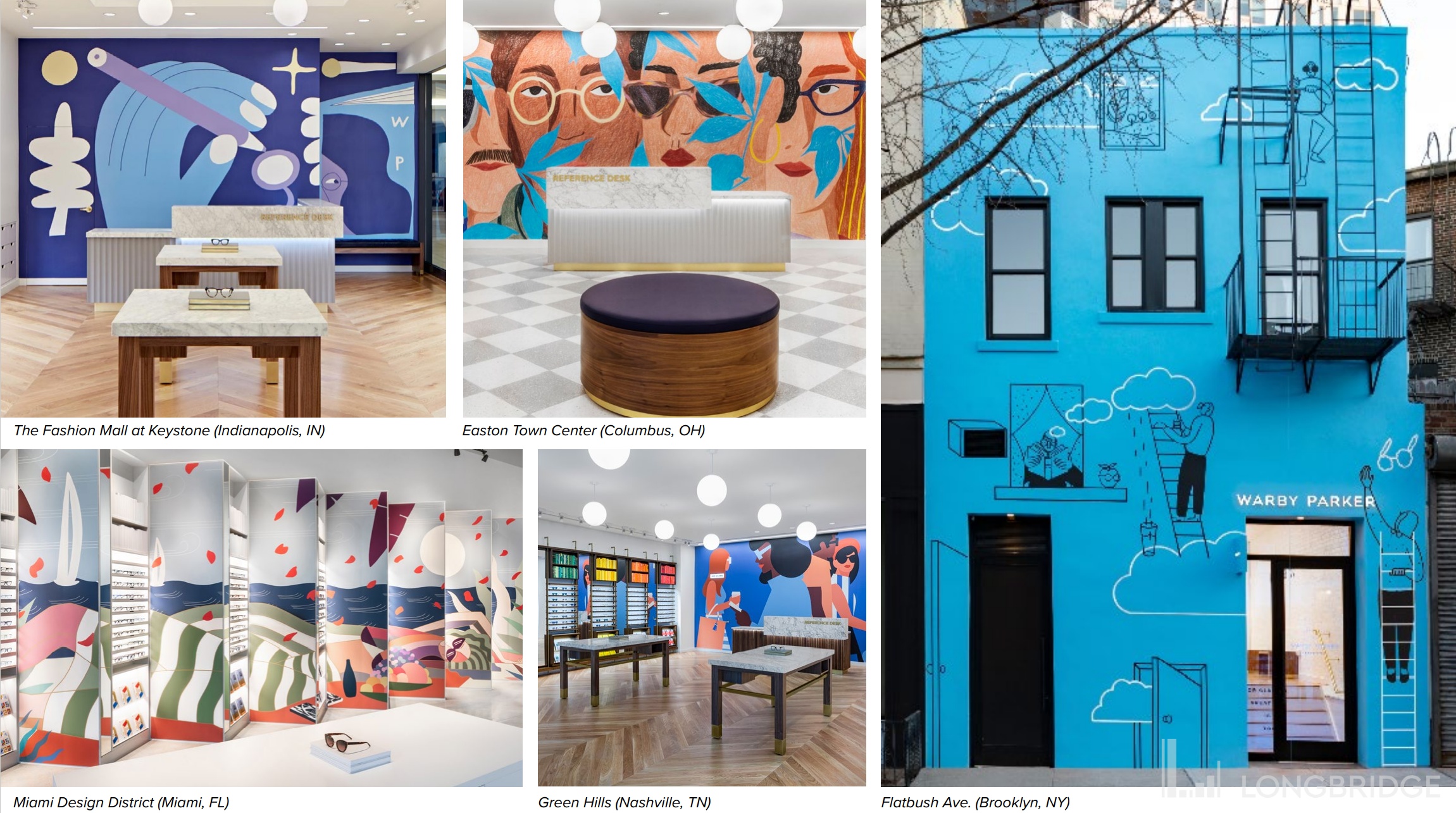

从 10 年前的 30 人公司,沃比帕克今天有 3000 名员工,154 家线下店(美加),2 家光学实验室。在美国 350 亿美元的眼镜市场 TAM 中,沃比帕克仅占据 1% 出头。全美有 41000 家眼镜店,沃比帕克的 154 家连 1% 都不到。沃比帕克的 NPS(net promoter score)有 83 分,而行业平均只有 27(与航空业相同)。

截止到今年 6 月底,公司 TTM 年收入达到 4.87 亿美元,收入增速 33%,毛利率 60%(长期稳定在此区间),扣非 EBITDA2700 万美元。活跃顾客数 200 万 +。

公司成立至今除了 2020 年(所有店面停业 2 个月)之外,每个自然年度收入增速均超过 30%。

公司的垂直整合模式,大部分的成本都计入成本而非费用:例如产品履约,运输,店面租金,店面装修与折旧,眼科医生成本等等全部计入成本项 COGS。

在利润端,2018 年公司首次达到 EBITDA 层面盈利,从此之后每年都是 EBITDA 盈利。

增长驱动因子

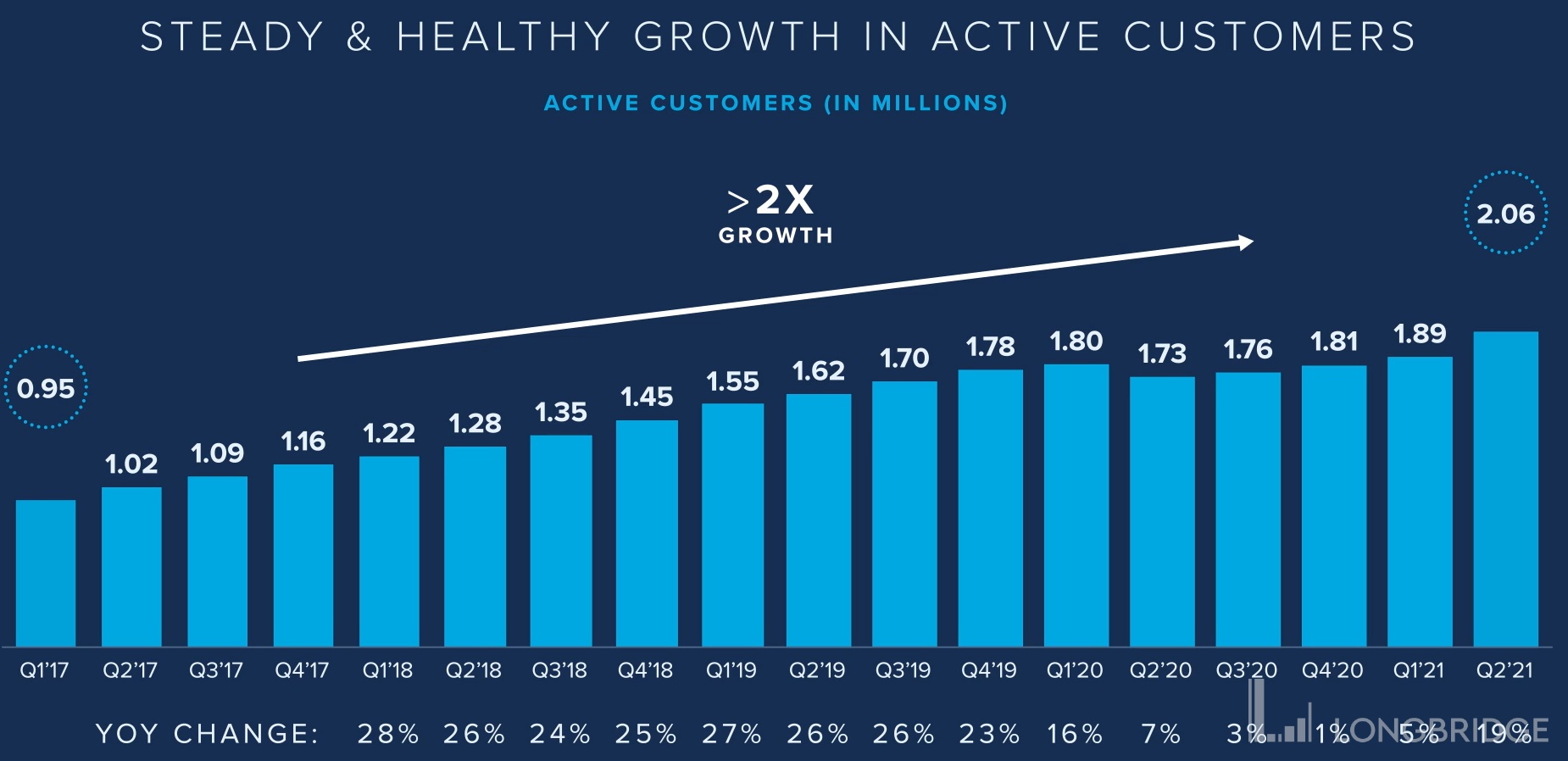

公司长期的收入增长的两大驱动因子是活跃顾客数和客单量,两者相乘(再乘以单客户消费次数,但次数历史恒定且无增长空间,所以只考虑客单量和顾客数)即为收入。这两者历史上每年增速 CAGR 约 20% 和 10%,相乘略高于 30% 的历史收入增速。

活跃客户数

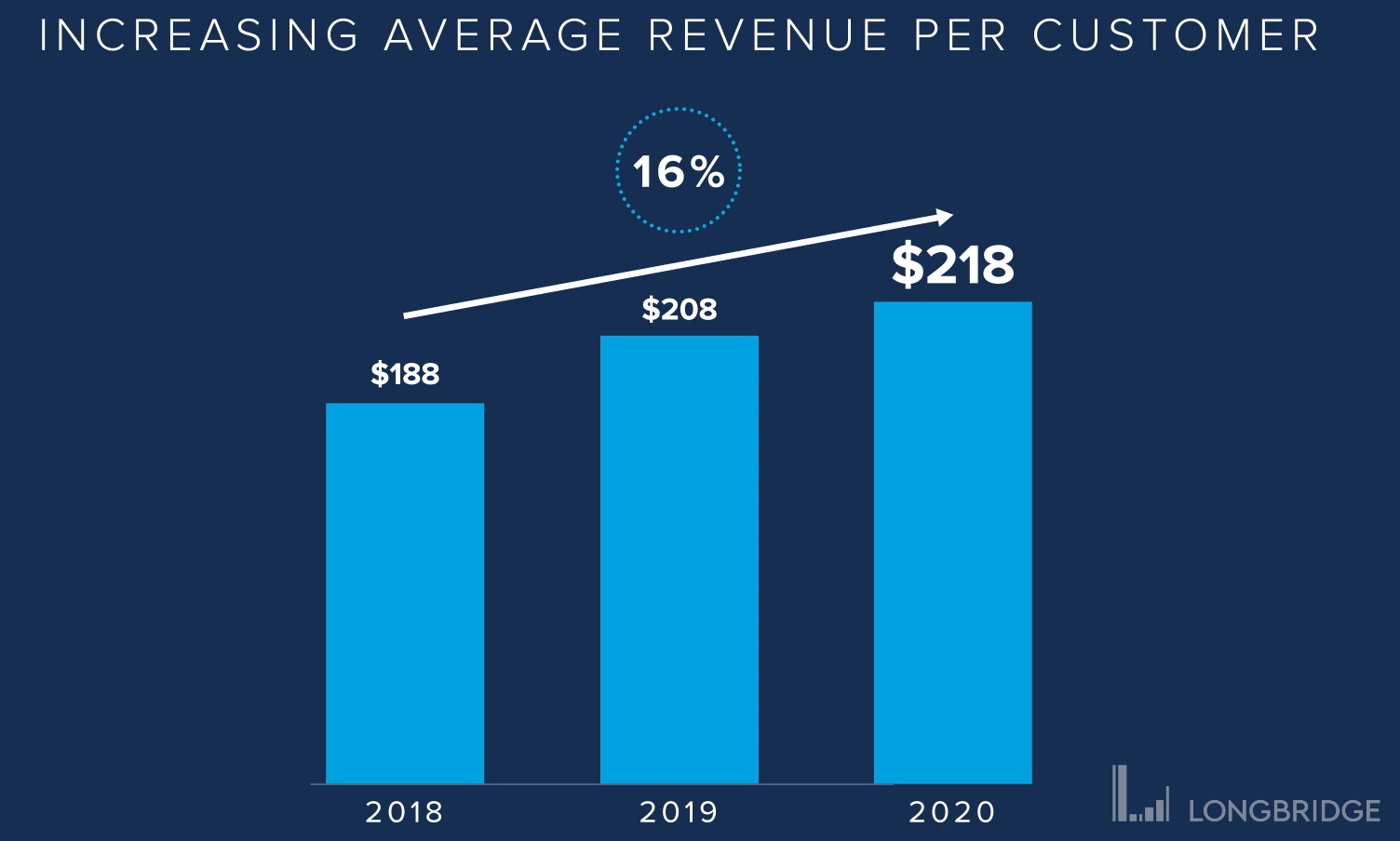

单客户收入(客单量 * 单数)

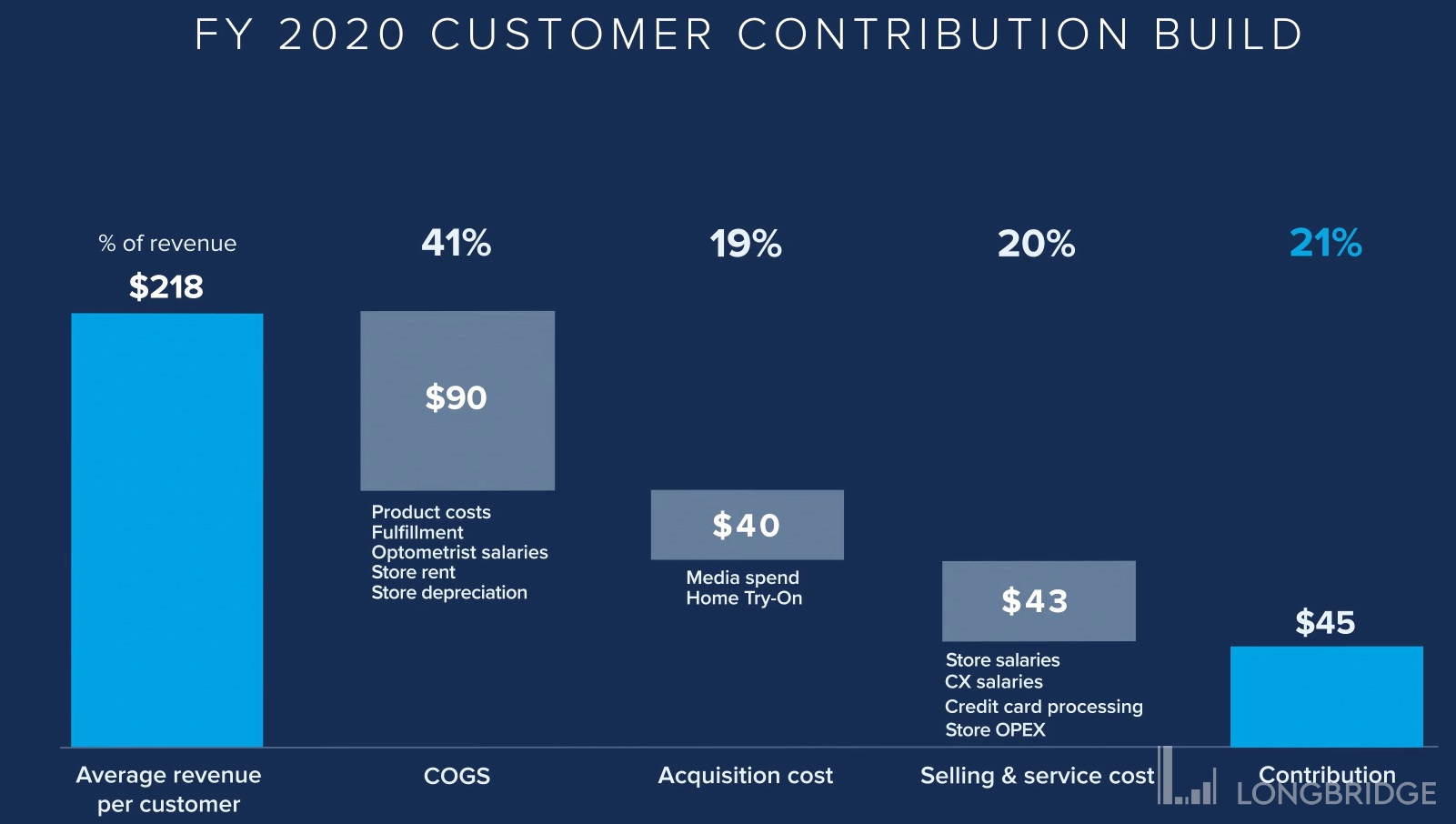

2020 年的这张客户贡献值表会非常接近公司的长远单客户利润目标。单客户收入的 40% 左右是成本(包括成本,履约配送费,验光师工资,店面租金,店面折旧),20% 的广告费用,另外 20% 的店面经营费用(店员工资相当于销售费用)。三者扣除差不多就是 20% 的 EBITDA 利润率。

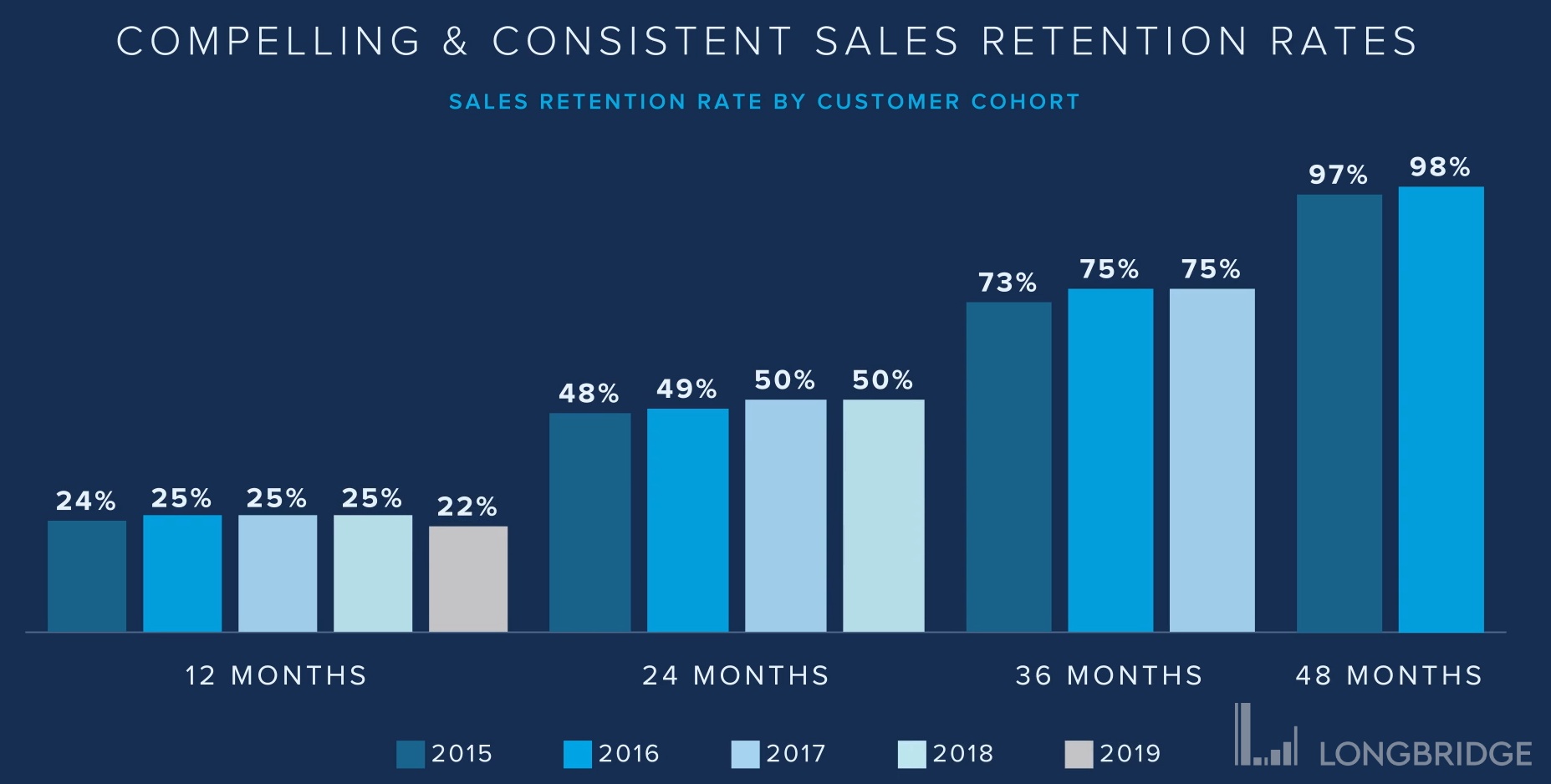

Cohort 分析

下面两图的 Cohort 分析可以显示极其规律的复购属性。基本上所有的活跃客户在四年内的累计销售额翻倍。Cohort 分析可以印证现有客户每 2-2.5 年换眼镜的规律性。

店坪效:

全美 41000 家眼镜店,而沃比帕克至占 142 家,0.35%,但创造出 1.4% 的行业收入。直接一除就知道沃比帕克的店效是行业平均的 4 倍。换个角度思考,沃比帕克仍然有广阔的实体店扩张空间。公司坚守以高店效方式审慎做出开店选择,三个指标门槛:每平方英尺收入 2900 美元;单店利润率 35%;回本期<20 个月。公司经过第三方调研认为可以扩张至 900 家实体店。

全美最高店效零售商是苹果公司的每平方尺 5546 美元,其次是加油站便利店 Murphy USA,每平方尺 3721 美元,蒂凡尼珠宝 2951,服装零售第一露露柠檬 1560。然而行业平均坪效只有 325,对比世纪初的 375 有显著下降(资料来源 2017 年 CoStar 调查报告)。

拆分单顾客价值的驱动因子

根据公司管理层的规划,为了提升单客户价值,公司的未来三大业务:眼镜,隐性眼镜,以及眼护理服务。目前眼镜销售占公司收入的 95%。隐形眼镜销售从去年开始大力发展,未来还会增加服务类的收入。隐形眼镜和眼护理服务在美国分别都约是 50 亿美元的市场机会,而在目前公司的收入中几乎没有占比。

眼镜销售方面,高毛利的渐进式镜片眼镜销售仅占 16%,然而行业中渐进式眼镜已经占据 45%。眼镜销售 mix 向高附加值产品转化有助提升眼镜销售收入和毛利率。

隐形眼镜销售包括第三方产品,会拖累毛利率(第三方日抛型约 40% 的零售毛利率)

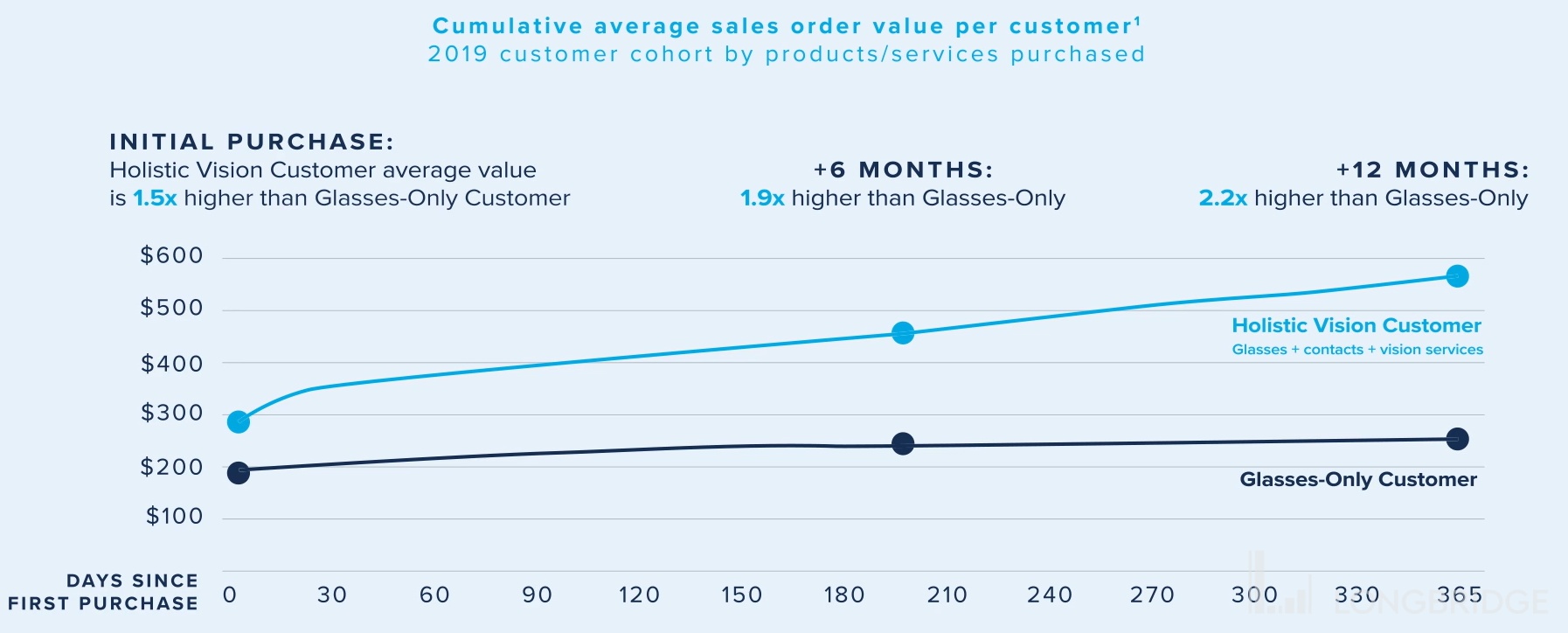

根据公司自己的测算,一个全面顾客(全部购买眼镜,隐形眼镜和眼护理服务)的首次购买消费是只买眼镜顾客的 1.5 倍,12 个月内更是只购买眼镜顾客的 2.2 倍,而目前这类全面顾客仅占顾客群体的 0.5%。公司暗示这里面有巨大的空间。我认为有待观察,其中隐性眼镜的收入提升应该比较顺理成章,毕竟公司会带第三方品牌的货,眼护理方面要观察。我在预测之中没有公司管理层那么乐观,预测期终点 2028 年的客单量中眼镜和隐形眼镜分别占客单量的 73% 和 23%。下图仅做参考就好。

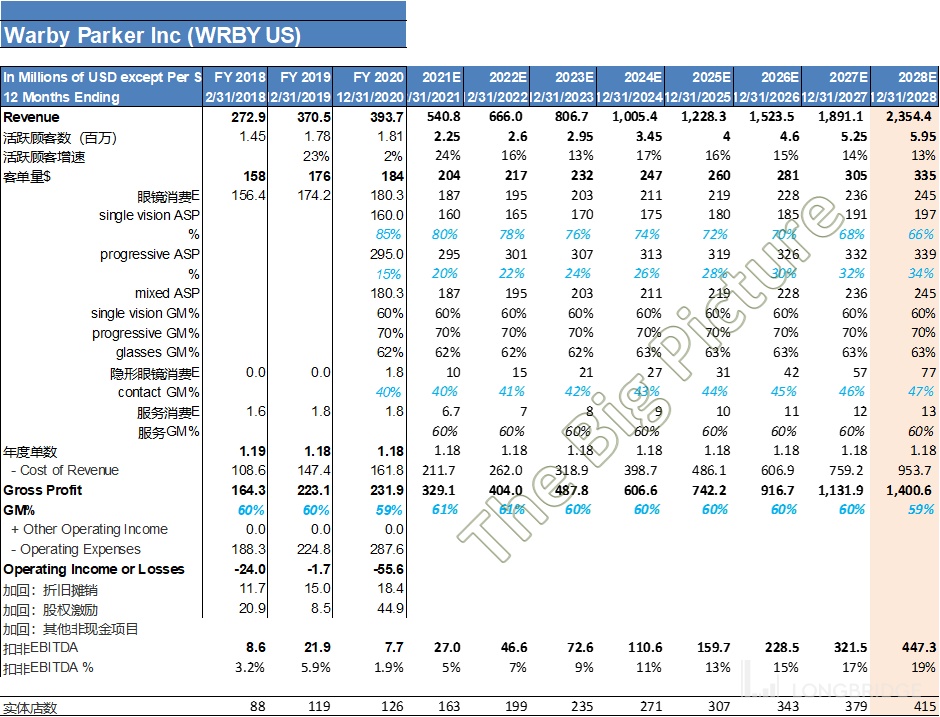

2028 年收入预测

结合管理层上图的三项关键增速和利润率预期,我们可以做出如下的关键假设和收入预测:

关键假设:

活跃顾客数:如表所示,未来 7 年顾客数增速在 13-17% 之间;

眼镜消费 mix 及 ASP:普通眼镜 ASP160,通胀 3%;渐进式眼镜 ASP295,通胀 2%;mix2% 一年转移至渐进式,2028 年达到 66%/34%,仍然远低于行业现在的 55%/45%,仍有巨大空间;

眼镜整体毛利率提升至 2028 年底 63%;

隐形眼镜收入:增速 CAGR=10%,自有品牌销售占比提升毛利率每年改善 100bp,2028 年达到 47%。隐形眼镜的购买频次会远高于眼镜,但是为了预测计算方便,我们一致使用 1.18 的年度购买频次。但是预测期末的隐性眼镜客单量达到 77 美元 *1.18=90,相当于两盒 90 天日抛型隐形眼镜,预计合理。

服务消费收入:无显著贡献

毛利率:整个预计期总体公司毛利率与公司管理层预计范围一致:59-61%。

EBITDA 利润率:管理层在 3 季度电话会中透露公司的 EBITDA 利润率改善步伐大约是每年 150-200bp,长期目标达到 EBITDA 利润率 20%。我才用了 200bp 的年度提升。即便如此 2028 年底 EBITDA 利润率仅提升至 19% 还有空间。

详见下表:

到预计期末 2028 年底,总收入达到 23.54 亿(全美眼镜行业的 5%),活跃顾客数接近 600 万(全美有眼镜需求人口的 3%)。客单量 335 美元(不到品牌眼镜的一半),EBITDA 接近 4.5 亿,实体店数 415 间(不到公司预计长期开店胃纳 900 家的一半)。公司将在 2028 年底仍然处于高速成长的爬坡期。

估值

4.47 亿美元的 EBITDA 按照现 9.9% 的 WACC 进行折现 6 年,相当于 2022 年底折现的 2.54 亿美元。按公司现企业价值 EV=50 亿美元计算,相当于 2022 年底 EV/EBITDA 19.9 倍。估值不算便宜,但是面对这个长期的成长故事,值得伴其成长。

(完)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.