华住集团——轻资产之路

飄風不終朝,驟雨不終日。孰為此者?天地。天地尚不能久,而況於人乎?

——老子《道德经》

中国连锁酒店业三巨头:华住$H World(HTHT.US)$HWORLD-S(01179.HK) ,锦江和首旅。锦江酒店(A 股$JINJIANG HOTELS(600754.SH) 600754)和首旅如家(A 股$BTG Hotels(600258.SH) 600258)的一年期表现分别是 18.85% 和 29.03%,对比华住-20.73%,两年期走势锦江 +113.58%,首旅 +34.35%,而华住仅-8.25%。而五年的表现分别是华住 209.43%,锦江 114.66%,首旅 62.18%,分化明显。长短期股价分化非常明确。看一年期股价表现首旅>锦江>>华住,而长期股价华住>锦江>>首旅:完全相反。到底长短期股价谁正确?我们本篇以华住为基,来认真分析一下。

行业概览(数据引用 2020 年港股二次上市招股书)

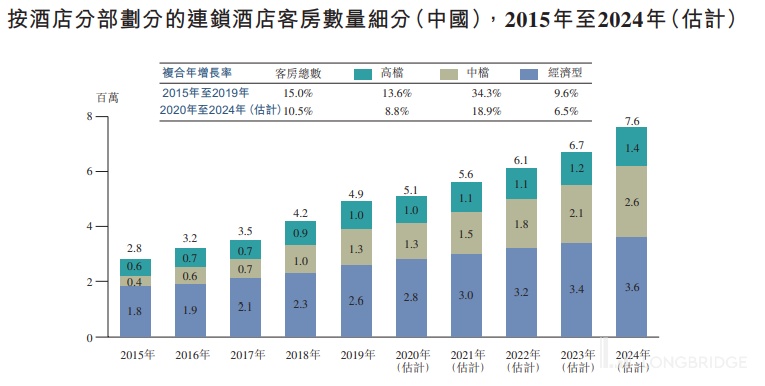

全球酒店业是个高度分散化的行业,中小从业者众多。全球连锁酒店在 2019 年仅占整体的 41%。中国及欧洲(华住 2019 收购了德意志酒店集团)甚至都低于全球平均水平。弗若斯特沙利文预计未来几年连锁酒店总数年增 1.8%,是独立酒店增速 0.6% 的三倍。疫情影响独立小酒店的生存能力,连锁型酒店将进一步巩固渗透步伐。连锁总数的客房总数预计年增 1.5%,而独立酒店仅 0.3%。

Airbnb 等非酒店运营模式的侵蚀:互联网平台对传统酒店业的渗透主要在个人休闲旅游方面。爱彼迎的模式最大的优势在于成本与居住环境的独特体验等。在商务旅行方面并没有明显的重合。在于华住及一般酒店连锁的经营目标客户群的重合也不显著。中端酒店和中高端非度假式酒店仍然以公务客人为主。

结合中国的运营环境,并没有类似爱彼迎的平台。去年各地对于民宿业的从严规范也表现出政府对于证照与行业安全的高度重视。中长期内在华住的市场还没有可以动摇传统酒店的颠覆力量。

COVID 疫情后的公务出行减少:这个趋势在美国比较显著。但是随着疫情接近尾声,有一部分商务行是无法取代的。在中国,商务行在疫情非爆发地区与时间内,都没有出现对比疫情前下降的趋势。

截止到 2019 年底,中国的连锁酒店客房渗透率仅 24.9%,三线及以下城市的连锁品牌酒店渗透率甚至只有 21.1%。弗若斯特沙利文预计中国连锁酒店客房总数将以年增 10.5% 的速度增长,而独立酒店仅会有 0.7% 的年增速。其中中档酒店的渗透率仅为 16%。随着经济型酒店的饱和,过往盲目开店趋势的停止,未来华住的基本盘将会在中档酒店,并试验性探索中高档酒店。

华住旗下的全季酒店基本已经成为中国中档连锁酒店代名词。中档连锁将是未来几年中国酒店业的甜蜜点:中档连锁酒店客房数量预期将以 18.9% 的增速成长,远高于经济型客房的 6.5% 和高档酒店的 8.9% 增速。

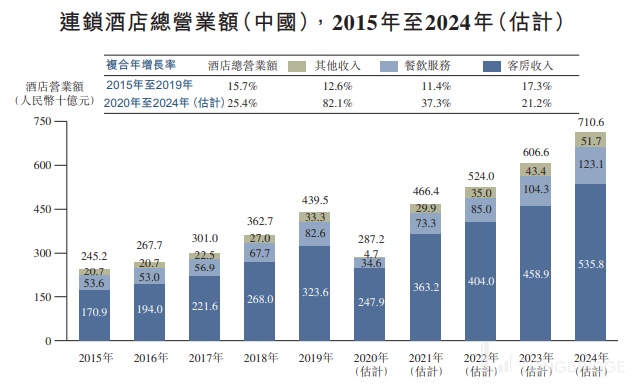

连锁酒店整体总营业额在 2019 年达到了 4395 亿元。随着酒店客房数的增加,客房单价增加,餐饮服务采纳率增加,等多重驱动因素,总营业收入增速预期 CAGR 25.4%,若去除 2020 年,2021-2024 年的 CAGR 是 14.9%。如果华住专注发展其中的中档酒店基本盘,达到高于这个 14.9% 的收入增速并不困难。实际增速可能接近 20%。

下文提到华住在不包括收购来的德意志酒店的网络时,称作 legacy 华住,而德意志酒店网络不包括华住则称为 legacy 德意志/DH。与管理层使用词汇保持一致。

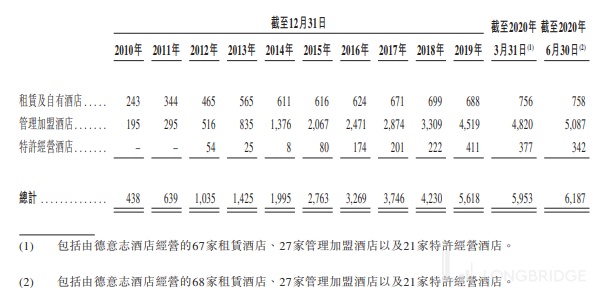

Legacy 华住截止到 2021 年 9 月底,共有 663 家租赁及自有酒店,6682 间管理加盟店与特许经营店。Legacy 德意志同期末有 75 家租赁及自有酒店,46 家管理加盟店与特许经营店。这三种经营模式详述如下:

租赁及自有酒店

租赁及自有酒店的模式是华住或德意志在自己租来的物业上面进行酒店经营。通常物业得租赁期在 10-30 年之间,一般华住需要负担软硬装修的所有费用,而德意志的酒店一般业主会负责硬装且装修完成前不收取租金。物业租金中国一般是每三年至五年增加 3-5%,而德意志租金一般是按照通胀率进行调整。业主在出售物业时,一般都需要提前通知华住,而华住拥有优先购买权。租赁及自有店按酒店总数的 12%,而几乎全部都是租赁模式,自有物业占仅约 0.1%。

租赁及自有酒店模式是早期华住的主力,

2010 年时 Legacy 华住的租赁及自有酒店占总体的 55.6%,而最新截止到 2021 年 3 季度末仅占 9.03%。这与过去这几年华住轻资产快速扩张的战略有关。华住公司在 2021 开始从超大规模增长到精细化增长的扩张模式转型,然而转型并未改变重加盟及特许经营的模式。在待开业的 2788 家酒店中,仅 17 家是租赁及自营酒店,而 2771 家都是管理加盟及特许经营。

管理加盟及特许经营

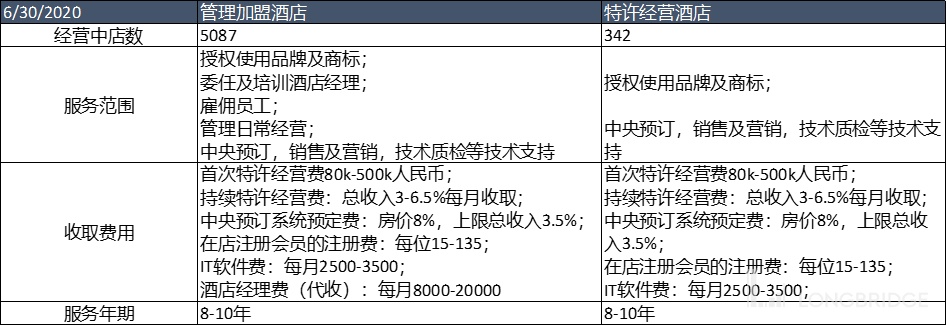

上表详列的华住的管理加盟和特许经营模式对比。虽说理论上管理加盟与特许经营有根本上的不同:管理加盟是全面管理店面而特许经营只是收个加盟费。但实际上区别并不大。因为两者的有效收入是一样的,都来自于浮动的抽点和固定的软件费。人工相关费用不论是酒店经理还是一般雇员都是一个代收性质。各项店面的费用其实本质与租金一样都是业主方从时候入中拿出一部分来支出,与华住品牌方无关。当然所有装修费用也都是业主方来出,品牌只提供规格要求。

两种模式的有效收入有四大重要来源:一:一次性首次加盟费;二:持续加盟费:抽点;三:CRS 中央预定系统抽点(如有)以及四:在店首次注册会员费(如有)。其中第一项对公司整体有持续贡献,但对单店可以算作非经营性收入了。因此公司每个季度都会更新待开业加盟新店数和进度。因为管线里的几千个酒店就能贡献十亿元以上的营收。第二至第四项则是每店可以贡献的经营性收入。在酒店总营业额(房费 + 餐饮服务)之中可以分别占到 5%,4%,3% 左右。三者相加就是 2019 年底的华住变现率 take rate 12.2%。这个变现率不是一个常规披露的运营或财务数据。其他公司也不太披露。但基于现在中端酒店发展阶段与竞争格局,可能已经是能收取到的天花板变现率了。试图突破这个变现率并不现实。软件费年化之后跟抽点相比可以忽略不计。

上表显示这几大收入类别中,一次性加盟费三大酒店品牌并无区别(每店平均 100 间客房),中值在 50 万元左右。持续加盟费也无区别:营业额的 5% 或客房收入 5%+1000。

中央预订系统费 CRS 虽然单次费率有较大差异,但是这个收入是一个根据经 CRS 渠道预订量占比浮动的数值。例如美团 OTA 的佣金率在 7% 左右。华住的实际 CRS 费约 3.5%,低于 OTA,因此在最新第三季度,华住拥有高达 60% 的订单来自自己的订房系统(对比去年仅 56%)。通过有竞争力的 CRS 费率,可以引导酒店管理团队倾向在自营渠道推广并获客。

最后会员忠诚计划收费。这项收入本不是一个常规的酒店运营收费项。一般每个酒店网络都有自己的免费入会,且靠每年间夜次数升级的多级会员忠诚优惠计划。其实就是是传统的折扣宣传方式。但是在中档酒店的独特价格体系内,华住找到了一个有效收取购买中间两档会员的收费点。(最高级和最低级入门会员都是免费的,只能靠间夜数积分)。这点其实证明了华住的会员额外体验的价值深受消费者认可,以至于可以收取一定费用。

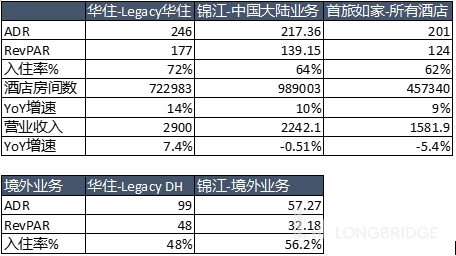

3 季度主要经营数字对比

多说无益,我们来对比一下三家酒店集团 2021 年 3 季度的主要财务数字就一目了然了。同样经历了 2020 年上半年的疫情关店,下半年的强劲复苏,2021 年 3 季度的高基数挑战和新一轮疫情限制对入住率的影响:

上图是三家酒店集团截止到 2021 年 3 季度的当季度关键数字:

ADR 是间夜房价,入住率就是酒店房间的非空置时间占比,revPAR 就是前两者相乘,得出平摊到每个酒店房间的有效间夜收入。从上表可以清晰看出,华住在三者之中中端化品牌升级路上走得最远,入住率恢复最完整(或者说受疫情影响最小)。按年增速和收入增速都抛离对手。抛开当前股票价格和估值不看。华住必然是三者之中经营最成功的酒店集团。

财务数据分析与估值

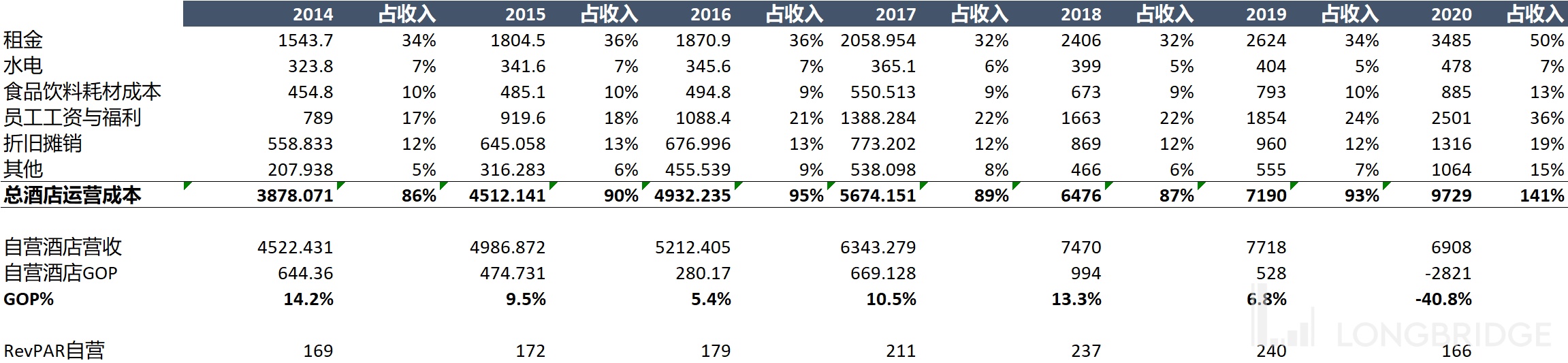

租赁和自有酒店的成本分析

上文已经提到自有酒店和加盟店的整个模式不一样。自有酒店的装修,平时经营成本,租金,人工等都是从酒店营业额中扣除的,而自营酒店的收入确认也与加盟店不同。自营酒店的整个营业额都算作营业收入,而加盟店的抽点才算作营业收入,且无经营成本。在利润表中,10% 的自营店却能占 90% 的营收。因此我们要将这两部分分开来看。

传统酒店有一项经营指标叫做 GOP,gross operating profit,相当于其他行业公司的毛利。即酒店营业额扣除酒店运营开支(四面墙内成本)的利润。

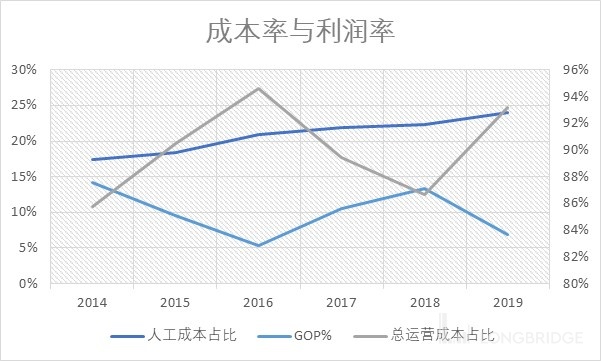

从上表可以看出,华住自营酒店的 GOP 利润率在 5.4% 与 14.2% 之间浮动(以下不看 2020 年特例)。其中各项成本贡献率基本稳定,除了人工成本占比一直在提升:从 2014 年的 17% 提升至 2019 年的 24%。作为华住等酒店品牌来说,制定长期发展策略的时候优先应该考虑的就是下 1000 家店要开多少自营和多少加盟店。上文提到加盟店的变现率 take rate 在 2019 年达到了 12.2%,而自营率长期均值只有高单位数(且波动大),自然会偏向多开加盟酒店,少开自营酒店。近年历史也的确证明这个趋势。

那么聪明的小伙伴就会问:如果自己经营酒店不挣钱(只有高单位数的利润率),谁来加盟华住并贡献 12% 的抽点呢?好问题!首先,上文已经分析过 take rate 里面的 3 个点左右是忠诚计划收入,这部分是额外收入不涉及经营成本,扣除这部分 take rate 仅 8.5%(5% 持续加盟费 +3.5% 有效 CRS 费)算上使用 OTA 的占比,总共交出去的酒店管理和预定费在 10% 左右。只要 GOP 高于 10% 就可以赚钱。对于加盟业主来说,最大的节省来自租金成本。因为物业是自己的,30% 多的租金成本便不存在,因此加盟商仍然可以获取合理回报(约 40% 经营利润率),这 40% 给出 10% 的酒店管理费和预订费,和假设 10% 的资金成本(贷款成本)后,仍有 20% 的合理利润率。即使在 2020 年的特殊环境下,一个加盟店扣除租金也有 10% 的 GOP,扣除酒店管理费和预定费后基本盈亏平衡,也就亏点资金成本。从另一个

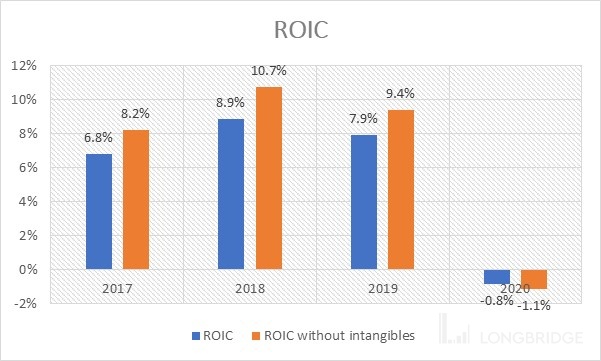

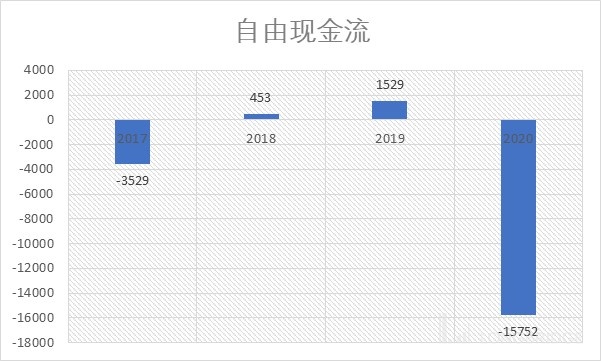

历史 ROIC 与 FCF

上面两图是过去 4 年的公司 ROIC 和自由现金流状况。需要提出我用的资本投入总额是包括经营性租赁(operating lease assets)的。之前我的专栏没有特别提到:会计准则要求 2019 年年报开始公司需要将经营性租赁资本化,反映在资产负债表中,一般在资产端直接并入物业厂房设备项下(PP&E),而负债端基本等值计入。 尤其对于酒店这种业务性质,十年以上长租与持有物业每有本质分别,将租金资本化是合适的做法。另外,大型酒店集团在逼近 100 万间客房的规模一般都会有并购产生(万豪,锦江均是如此),所以无形资产比如商誉也应该计入投入资本。两者纳入计算后,可以发现在正常年景,华住的 ROIC 都无法超过 10%。在我们看过的公司中属于偏低水平。而自由现金流更是非常的薄。2019 年仅产生 15.29 亿人民币。

如果是一个成熟业务,这家公司到此已经可以不看了。但是我们还是在下文分析一下未来的成长空间:

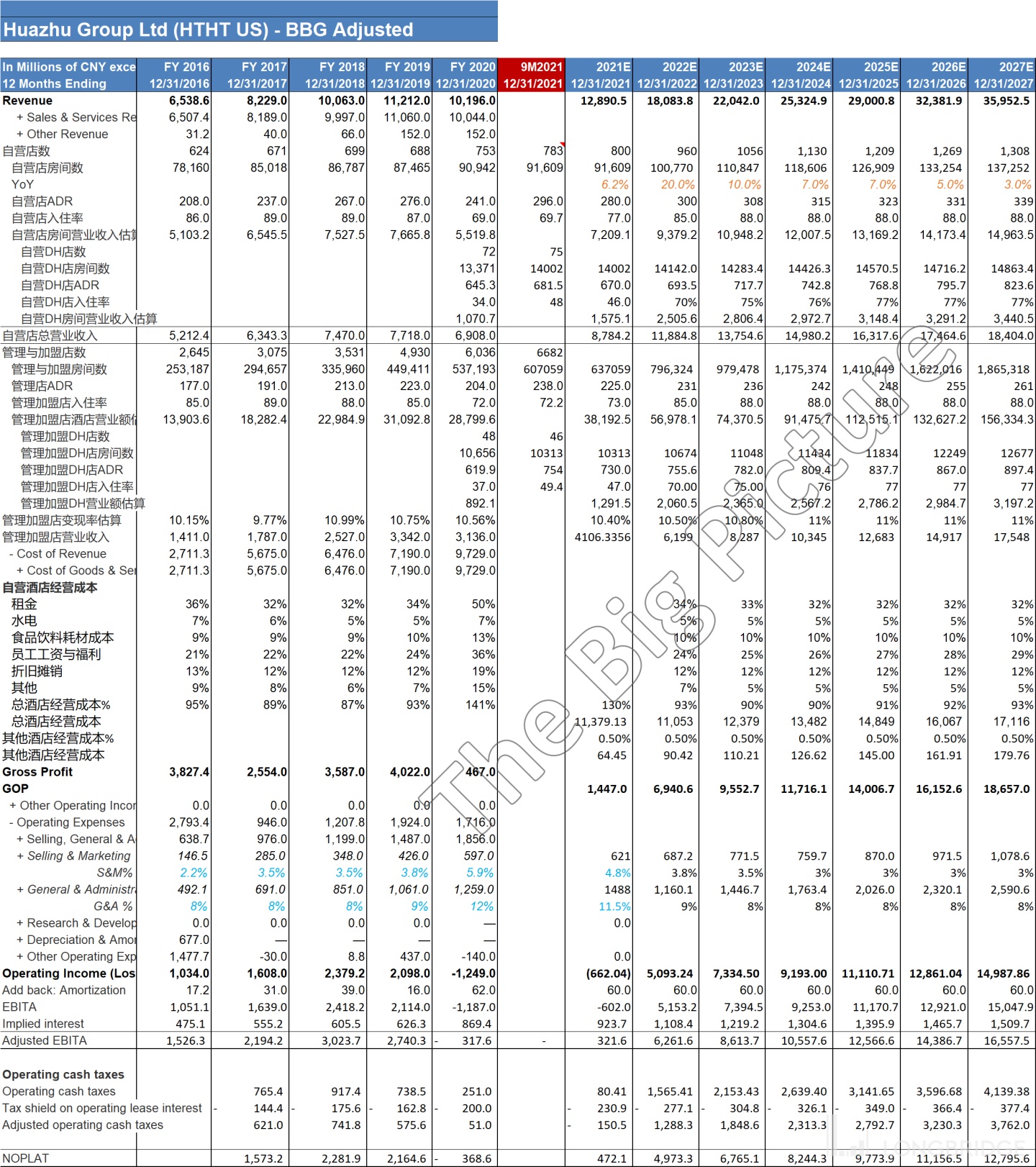

收入与利润预测

我们将收入拆分成如下的元素:

客房总数=覆盖城市数 * 每个城市酒店数 * 每个酒店的客房数

酒店总收入=客房总数 * 入住率 *ADR,

其中入住率 *ADR=RevPAR,如上

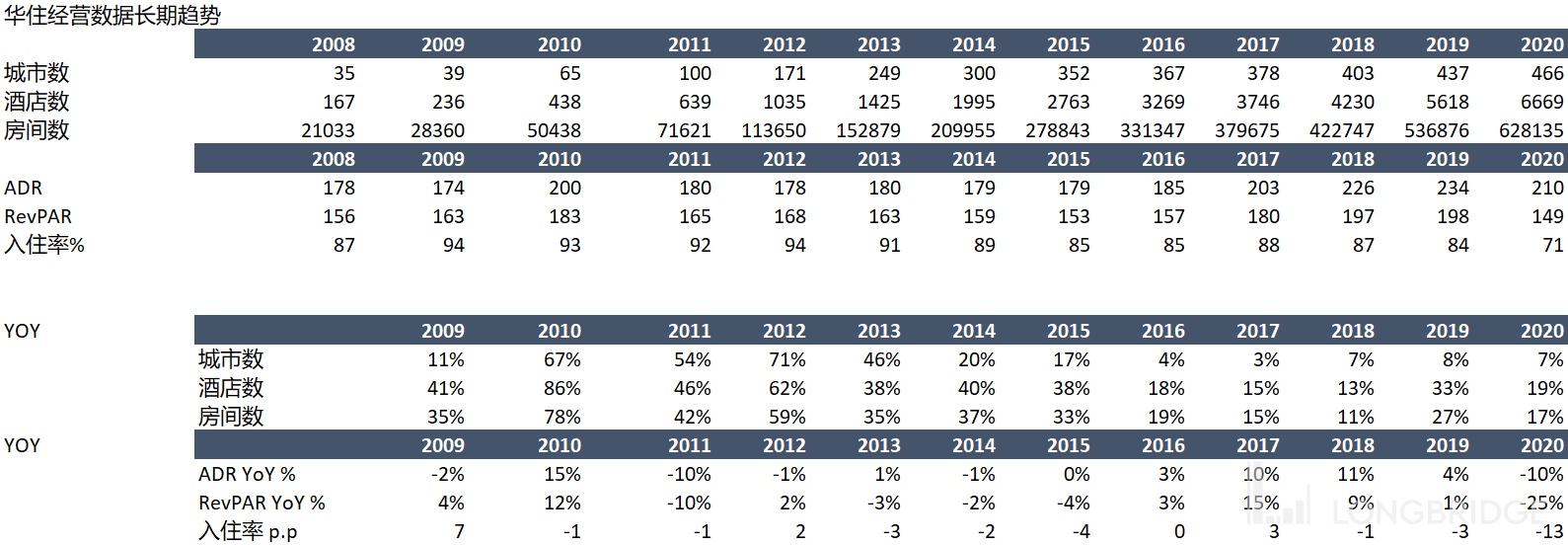

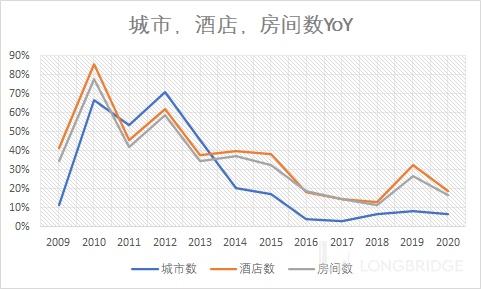

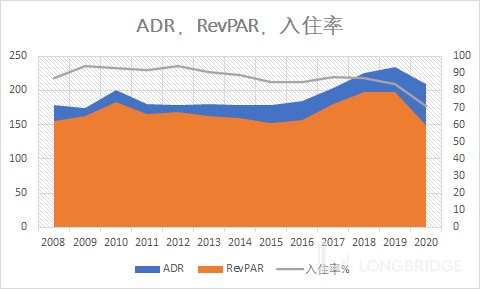

酒店总收入=酒店总数 * 每个酒店客房数 * 入住率 *ADR,可以分成这四个元素来分析。在拍未来这四个元素的增长之前,我们看看历史上这几个元素是如何增长的:

上面的表格和图表显示出一些明显的长期趋势如下:

华住已经基本覆盖高线城市,而新开酒店集中在 3 线及以下城市(潜在 ADR 承压);

单酒店房间数在 100 间左右,这个因素不会有增长空间;

总客房数维持可观的高成长性 30%+;

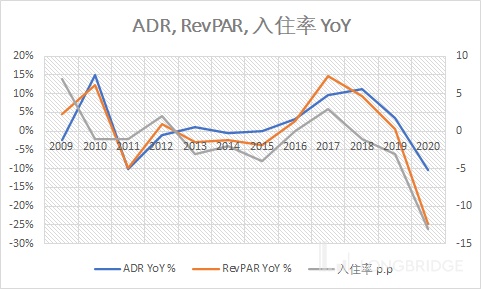

ADR 的过去 11 年 CAGR 仅 2.5%,RevPAR 过去同期 CAGR 仅 2.2%;

2019 入住率已经比高峰入住率下跌了约 10 个 pp(94% 下降到 84%)。

怎么说呢,就是过去 11 年的经营,上述 4 大营收驱动因素仅客房数一项有增速。而这个增速已经被用得很尽,这反映在持续轻微下跌中的入住率上。由于店均客房数不会有增长,我们预测未来增速时仅三个元素:开店数,ADR 和入住率。如果进一步假设入住率不恶化,维持在相对健康的高位,那么我们基本上只有两个驱动因素:ADR 和开店数。

ADR

我们用上表数据得出,2008-2019 的 ADR 增速 CAGR 仅 2.5%,而配合入住率得出的 RevPAR 增速更低只有 2.2%。这个数据反映了目前经济型酒店和中档酒店的竞争格局与高度饱和(尤其是高线城市)环境下,现有玩家很难加房价。不管是华住也好,锦江和首旅也好,他们都会给投资者描绘一张可口的大饼:没事,我们从经济型转型到中档连锁的成绩优异,未来如果逐步向高端酒店扩展的话,必然会有更高的 RevPAR。事实呢?

我们看上图万豪酒店集团(全世界最大的高档连锁酒店集团)过去 10 年的 ADR 趋势。能看出什么呢?北美房价 9 年(至 2019 年)的 CAGR 是 4%,欧洲是 2.4%,而亚太只有 1.3%。这说明高端酒店虽然 ADR 绝对值较中端酒店高,但并不能为华住等中档酒店集团带来增速。另一个残酷的现实就是:亚洲消费者的单体消费力仍然很弱,且增长得很慢!没错,不论是国际高档酒店品牌还是本土中档酒店品牌都将未来的开店重心放在亚洲,那是因为亚洲的市场大,消费者人多,而不是因为单体购买力强或会显著变强。

开店数增长

华住仍然保持着 30% 的开店数增长,目前仍有 2000 多家酒店在开店管线中。2000 多家酒店就是 20 多万间额外客房总数。最新 3 季度的客房总数已经超过 72 万间,Legacy 华住的客房总数也逼近 70 万间。上文的行业概览中,第三方的预测是未来五年客房总数可以维持在 19% 左右的年化增速。2021 年 3 季度的季报会上,管理层首次喊出了下面这个口号:

这句话翻译过来就是开店增速不会再有 30% 了,而是会下降。如果行业增速是 19%,那么 “精益增长” 的定义则不是以高过行业增速为目标。我认为未来几年拍个 25%-20% 逐步下降的开店增速是较现实的。

比如 2021 年截止到 10 月底总共新开店 1185 间,若全年开店 1400 间,新增客房 14 万来算,这个总数对比 2020 年底 65 万间,增速是 21.5%。今年内地被疫情影响开店仅 8 月及 10 月两个月,各自影响了约 80 家酒店,对总体新开店增速影响不大。预测期内用从 23% 开始,逐步降至 20% 的客房数增速。

欧洲业务

新纳入的欧洲业务 ADR 按 3.5% 年化增速,开店数自营 1% 增速,加盟 3.5% 增速。

费用与利润率

未来自营与加盟店数之比不宜有过于极速的改变(长期的轻资产战略必然让自营店占比降低)。自营这一块的利润率如上文所示浮动较大。在不考虑租金的涨跌情况下,人工成本显著持续上涨。这个趋势如果持续,必然影响新增自营开店动机。但是如果未来租金这个最大成本项有显著几个点的下跌,自营开店数可能会增加。变数太多,不宜预测与现占比有太大偏离。

加盟方面,基本收入抽点就是 GOP,需要预测的就是抽点能否提高(不能)以及三大费用能否降低:营销与推广,总务以及研发。其中研发是资本化的,所以没显示在损益表中。其中软件的资本化总额也就 1 亿人民币左右,无需特殊处理。营销推广和总务开支在过去五年都是逐年占收入比提高,没有显示任何经营杠杆。这在预测期也不好做过于乐观的推测。

预测表如下:

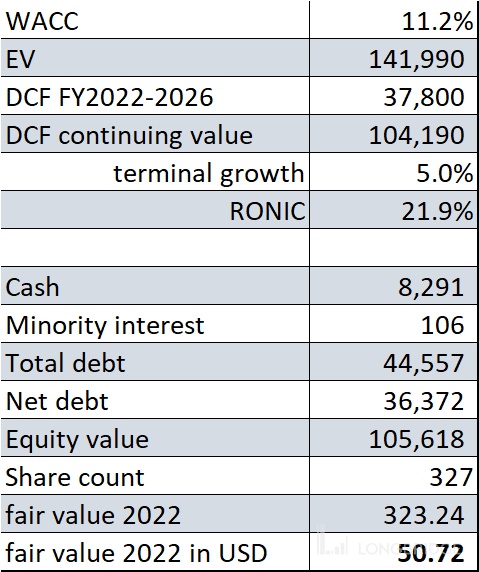

每股公允值计算如下表:

每股公允值 50 美元,或港币约 39。

(完)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.