財報前瞻 | 鋁價居高難下,大牛股美國鋁業 Q1 業績大概率再超預期!

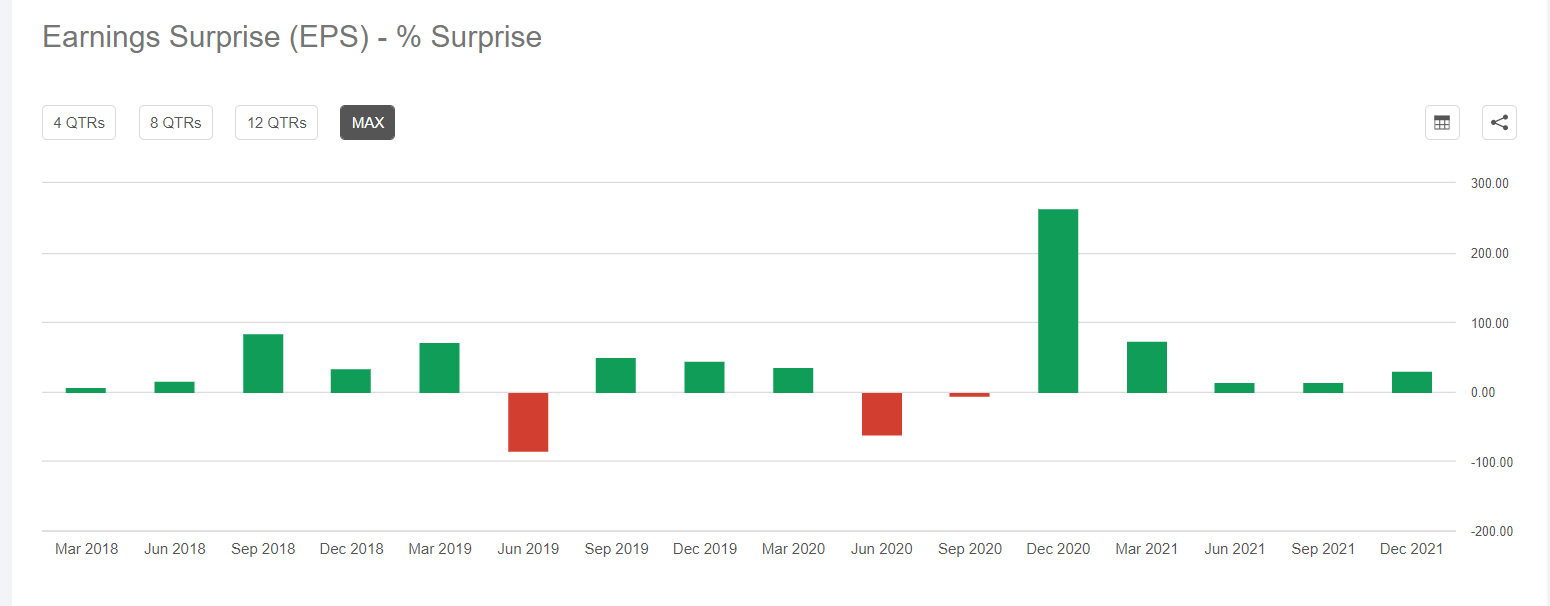

美國鋁業公司 ( $Alcoa(AA.US) .US) 將於 4 月 20 日美股收盤后發佈 2022 年第一季度業績。在過去四個季度,該公司的業績表現均超出分析師預期,平均超出預期的幅度達到 27.08%。

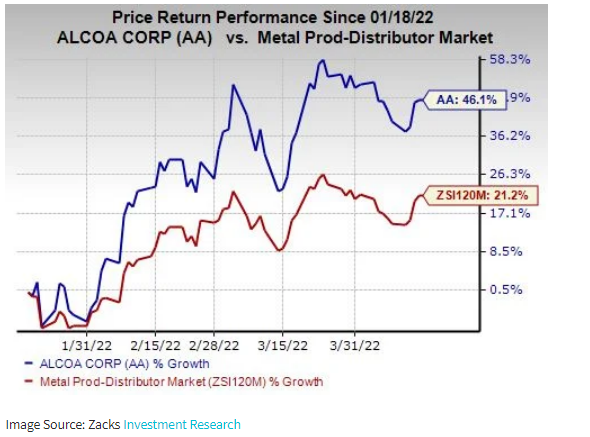

在上個季度,美國鋁業的每股收益為 2.50 美元,比預測平臺 Zacks Consensus 分析師普遍預估的 2.04 美元高出 22.55%。過去三個月,該公司股價上漲達 49%,而整個行業的漲幅為 21.2%。

需要關注的因素

在今年 3 月,LME 期鋁價格一度升破 3500 美元/噸,超過 2008 年的峰值,創下歷史新高,今年以來 LME 鋁價格漲幅高達 17%。目前 LME 鋁價持續在歷史高位附近徘徊,隨着 LME 的鋁金屬庫存不斷減少,鋁價仍有可能繼續創下新的記錄。

分析師普遍預計美國鋁業將受益於第一季度市場對鋁和增值產品的強勁需求。在俄烏緊張局勢等因素導致大宗商品價格上漲的背景,以及強需求支撐之下,冶煉級氧化鋁和鋁金屬生產量強勁,出貨量龐大,這一趨勢可能會增強該公司的營收。此外,該公司為改善鋁土礦產量所做的努力,可能在即將公佈的季度業績中被證明對公司非常有利。

該公司的 Sustana 和 EcoSource 系列產品熱度日益增長也可能提振該公司第一季度的業績。美國鋁業對經營執行情況和商業效能的關注,以及在經營和成本控制措施中應用數字技術,可能提高即將公佈的季度利潤率和盈利能力。

然而,鋁土礦出貨量下降和終端市場的供應鏈挑戰可能會對美國鋁業第一季度的業績產生不利影響。此外,鑑於該公司旗下業務廣泛的地理分佈,其業務受到全球經濟、政治風險和外匯波動帶來的不利影響,其中美元走強可能會損害美國鋁業在 2022 年第一季度的海外業務營收。

Zacks Consensus 的預測數據顯示,分析師普遍預計該公司第一季度總營收為 34.96 億美元,較上年同期和上季度分別增長 21.8% 和 4.7%;分析師對該公司每股收益 3.05 美元的普遍預期意味着,同比增長率將達到 286.1%,環比增長將達 22%。

資訊與數據統計平臺 Seeking Alpha 的預測數據顯示,分析師普遍預計美國鋁業 Q1 營收為 34.9 億美元,GAAP 準則下的 EPS 為 2.89 美元。

股價或迎來新一波爆發

今年以來,受益於大宗商品價格飆升,以及全球經濟復甦帶來的商品需求增長,美股市場風向開始從科技股轉向周期股。年初至今,美國鋁業股價漲幅達到驚人的 50.3%,並且仍有繼續上漲的勢頭,截至昨日收盤該股價格為 89.450 美元。

根據 Zacks 平臺的統計數據,每當美國鋁業 EPS 超出預期,股價大概率將迎來一波上漲潮。根據上述數據和分析,Q1 美國鋁業總體業績很有可能再次超出預期。

高盛此前將美國鋁業目標股價從 88 美元上調至 115 美元,並重申對該股的「買入」評級。高盛在一份研報中稱,地緣政治事件進一步推高了鋁價格,同時,不斷上漲的電價、企業減產和供應鏈瓶頸的問題繼續擾亂鋁市。

高盛還表示,考慮到該公司財務水平的改善、鋁需求的結構性增長前景以及公司專注於脱碳技術,因此,美國鋁業公司目前應享有比過去更高的定價水平。

近期,美國銀行分析師在一份報告中匯總了一份「買入」評級的股票清單,該清單內公司的季度利潤和營收均有可能超出分析師普遍預期,而美國鋁業就在該清單之中。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.