红杉下注的高壁垒、高景气赛道,跨国制药巨头、上市公司抢着进场!

近年来,随着诸多核药产品接连获批以及行业并购事件频发,曾经处于不温不火状态的核药领域大有 “复兴” 之势,甚至在资本的推动下掀起了投融资热潮。

例如,被称为 “国内首家核医学创新药企” 的智核生物自 2015 年至今已收获 5 轮融资;今年以来至少已有 6 家核药企业获得了融资,其中有 2 家出现了红杉的身影。

另外,在二级市场中,除了占据国内核药市场主导的$CIRC(01763.HK) 、$Dongcheng Biochem(002675.SZ) 以外,老牌药企$GRANDPHARMA(00512.HK) 也入场搅局。

一、跨国制药巨头强势入局,国内掀起投融资热潮

曾经,由于核医学检测及治疗技术不够完善,核药产品获批较少,核药领域一直处于不温不火的态势。

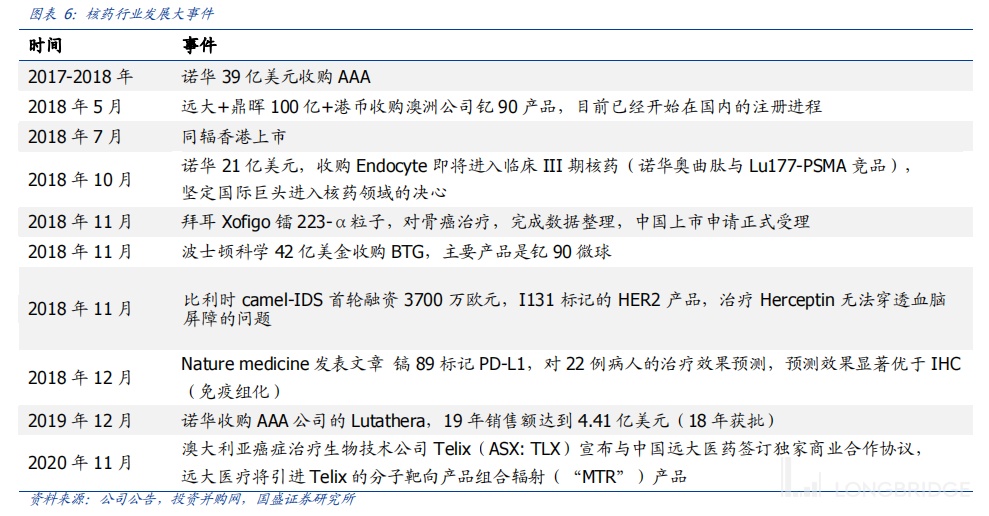

现如今,随着靶向放射性药物 Xofigo 成功获得美国 FDA 批准上市,并展现出显著的疗效、获得临床和商业验证,尤其是以放射性核素偶联药物(RDC)为代表的创新分子类型不断涌现后,诺华、拜耳、波士顿科学等跨国药企(MNC)逐渐通过频繁收购进军核药赛道。

例如,诺华于 2017 年以 39 亿美元收购了 AAA 公司、于 2018 年斥资 21 亿美元收购即将进入临床Ⅲ期的核药 Endocyte,之后又在 2019 年收购了 AAA 公司的 Lutathera(镥 177),该产品于 2018 年获 FDA 批准上市,2019 年销售额就达到 4.41 亿美元。

2018 年 11 月,波士顿科学斥资 42 亿美元收购 BTG,将重磅产品钇 90 微球纳入囊中;2021 年 6 月,拜耳收购放射配体疗法公司 Noria Therapeutics 和 PSMA Therapeutics,获得基于锕-225 的差异化α放射性核素标记的靶向前列腺特异性膜抗原(PSMA)小分子的独家权利。

如此多的大手笔投入,足见 MNC 进入核药领域的决心。

不仅在国外,今年以来国内核药赛道也在资本的推动下掀起了投融资热潮。

2022 年 1 月,专注于核医学领域创新型药物研发的法伯新天完成了近亿元 Pre-A 轮融资,将主要用于自研产品的申报及后续新产品研发投入;

5 月,辐联医药完成了由红杉中国领投的近 2.5 亿人民币 A 轮融资,将用于推进其放射性药物肿瘤产品管线和放射性医用同位素生产平台的开发;

7 月,专注于诊疗一体化核素药研究的砹尔法纽克莱完成 Pre-A 轮融资、致力于稳定同位素药物研发的鼎邦生物获得数千万元天使轮融资;

8 月,专注于可视化诊疗一体靶向放射性核素疗法(TRT)开发的晶核生物,完成了由高榕资本领投的近亿元天使轮融资;

9 月,专注于放射性核素靶向药物及中子俘获治疗药物研发的药明博锐(由药明康德帮助北京大学分子工程苏南研究院共同孵化成立),获得由红杉中国领投的 3 亿元 A 轮融资。

综上可见,核药赛道收获了 MNC 的高度重视和资本的密切关注,加之未来将有更多核药产品陆续获批,行业前景将愈发明朗。

二、高壁垒、高增速,行业竞争格局高度集中

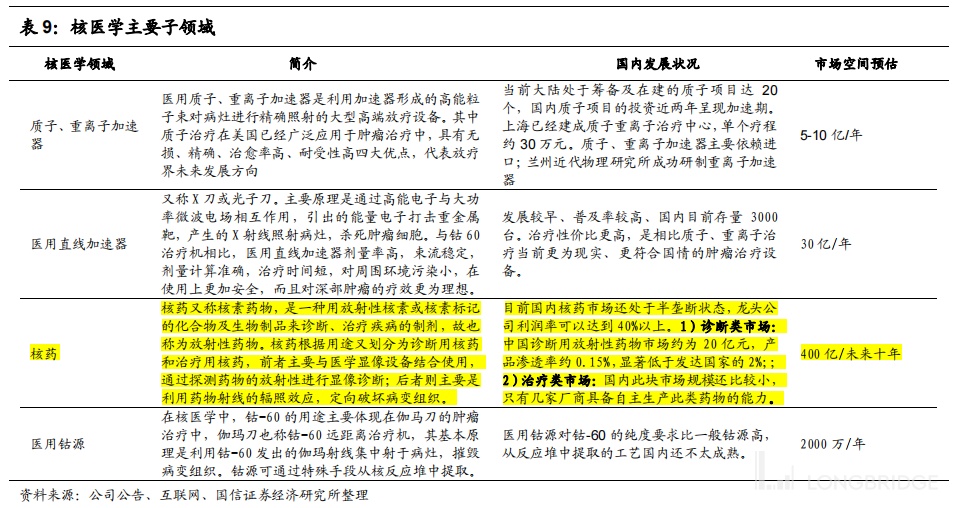

核药(又称核素药物)属于核医学的主要子领域之一,是指含有放射性核素、用于医学诊断和治疗的一类特殊制剂。其中,获得国家药品批准文号的核素药物被称为放射性药品,是用于临床诊断或者治疗的放射性核素制剂或者其标记药物。

目前,我国国家药品标准收载的核素药物已有几十种,用途覆盖肿瘤、心脑血管显像、肾功能检查、甲状腺疾病诊断和治疗、类风湿治疗等领域。

核药产品分为两种:诊断用核药和治疗用核药。其中,诊断用核药主要与医学显像设备结合使用,通过探测药物的放射性进行显像诊断,在核药市场中的占比高达约 80%;

治疗用核药是利用药物射线的辐照效应,定向破坏病变组织,达到治疗效果,目前主要应用于肿瘤的放疗,也就是利用放射光束杀灭或萎缩肿瘤细胞,该类药物包括碘 [131I]、锶 [89Sr]、钇 [90Y] 等,适用于甲状腺疾病、类风湿关节炎、骨转移癌的环节疼痛治疗、难治性实体肿瘤等疾病。

尤其是在肿瘤治疗中,由于放射性药物具有较好的靶向性,通过使用具有β衰变的同位素(如碘-125、锶-89、钇-90 等)产生β射线,利用这种衰变能量对患者进行物理治疗。这种射线的穿透能力弱,能量释放在 mm-cm 级别上,所以不会对机体其他组织带来伤害。

基于这种原理,目前可开发出不同治疗方向的核药,包括体内放疗药物、恶性肿瘤骨转移治疗、抗肿瘤核素偶联大分子药物和治疗类风湿等药物。

例如,获 FDA 批准上市的 Zevalin(替伊莫单抗)和 Bexxar(托西莫单抗)就属于核素偶联单抗药物,其中 Zevalin 是全球首个上市的放射标记的单克隆抗体,适用于治疗复发难治性 B 细胞非霍奇金淋巴瘤;Bexxar 是放射性物质标记的靶向 CD20 鼠单克隆抗体,适用于治疗复发性难治性滤泡型和低分化、变异性非霍奇金淋巴瘤。

由于核药具备其他药物不可替代的优势,在恶性肿瘤、心脑血管疾病等诊断与治疗方面具有特殊重要作用,国家八部委于 2021 年 6 月发布了首个针对核技术在医疗卫生应用领域发布的纲领性文件《医用同位素中长期发展规划(2021-2035 年)》,极大地刺激了核药行业的发展。

从行业现状看,目前诊断性核药是全球核药市场增长的主要推动力,增速较为平稳。据统计,2019 年全球核药市场规模约 62 亿美元,预计到 2025 年达到 79 亿美元,CAGR 为 4%。但是,随着诺华、拜耳等 MNC 的强势入局以及更多核药产品获批,未来市场空间将持续扩容。

另外,由于核药的研发技术壁垒和生产工艺壁垒较高,使得市场格局高度集中,Cardinal Health(康德乐)、Mallinckrodt、GE Healthcare(通用医疗)、Nihon Medi-Physics 合计占据全球 60% 以上的市场份额,头部效应明显。

国内方面,由于我国核药应用相较于美国、欧洲起步较晚(20 世纪 50 年代开始发展,真正起步于 90 年代),目前市场规模较小、尚处于蓝海阶段。

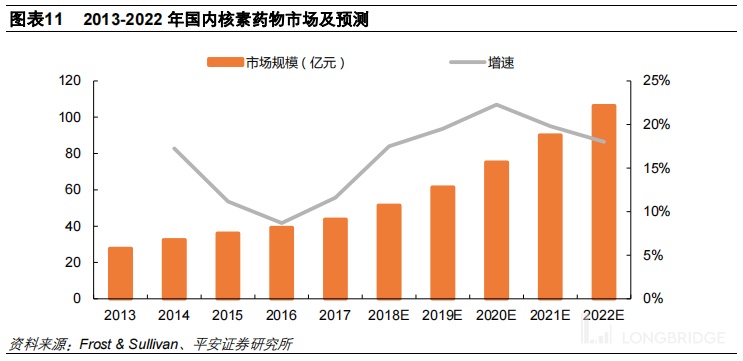

但是,随着国内核医学的进步、国家和公众对于放射性药物认识的不断提高,特别是在资本的推动下,近年来市场增速有所加快。根据 Frost & Sullivan 资料显示,2017 年我国核药市场规模约 44 亿元,预计 2022 年将达到 106 亿元,2017-2022 年均复合增速达到 19.4%,未来有望保持高景气状态。

三、激烈的 “核药” 战争正在打响

核药行业的高壁垒,主要体现在核药具有放射性、受国家严格管制、生产资质较难获得上,而且由于大部分核药半衰期短,需要投入大量资金建设核药房进行及时生产、配送,对企业的生产和运营能力要求较高。

当前国内有实力的核药企业凤毛麟角,市场呈现出高度集中的态势,主要由在产品线、核药房、专业人员配备等方面都已布局完善的中国同辐和东诚药业形成双寡头垄断局面。

另外,除了一级市场的辐联医药、药明博锐、智核生物等新一代核药企业以外,专科创新药与高端介入器械龙头远大医药也在加速进军核药赛道,使得市场竞争变得愈发激烈。

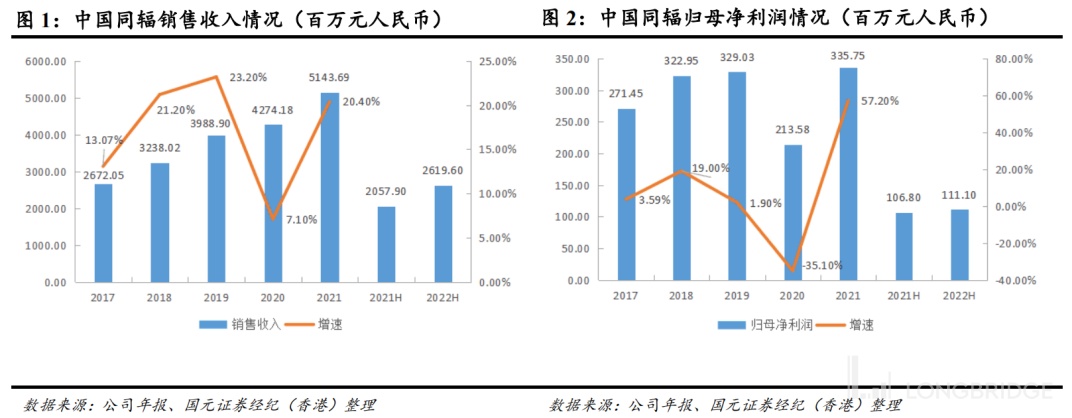

作为中国核医药行业的领军企业,中国同辐的经营业务包括药品、放射源产品、辐照、核医疗装备、独立医学检验实验室服务以及其他业务。

其中,药品业务主要提供影像诊断及治疗用放射性药物、尿素呼气试验盒、体外诊断试剂/药盒以及其他药品,主要产品包括碘 [125I] 密封籽源、氯化锶 [89Sr]、碘 [131I] 口服液、氟 [18F] 脱氧葡萄糖注射液、锝 [99mTc] Tc 标记注射液、尿素 [C-14] 胶囊、尿素 [C-13] 胶囊等产品,业务主要针对神经内分泌瘤、前列腺癌、神经退行性疾病、帕金森病、类风湿性关节炎等市场需求不断增加的疾病领域。

2022 年上半年,中国同辐实现总营收 26.2 亿元,同比增长 27.3%,净利润为 1.11 亿元,同比增长 4.02%。其中,药品实现收入 17.64 亿元,同比增长 10.6%。

东诚药业是从 2014 年起进入高技术壁垒和高成长性的核医药行业,通过相继并购成都云克药业、上海益泰医药、GMS(中国),完成从诊断用核药到治疗用核药的全产业链布局。

目前,东诚药业在核医药领域已经初步完成了产品线的布局,聚焦于肿瘤、神经退行性疾病、心脑血管疾病等重点领域,形成 “筛查—诊断—治疗” 放射性药品全覆盖,不仅包括诊断类正电子药物 18F-FDG、单光子药物锝 [99mTc] 标记药物和其他药物尿素 [14C] 胶囊,还拥有治疗类药物云克注射液、碘 [125I] 密封籽源、碘 [131I] 化钠口服液等多个产品。

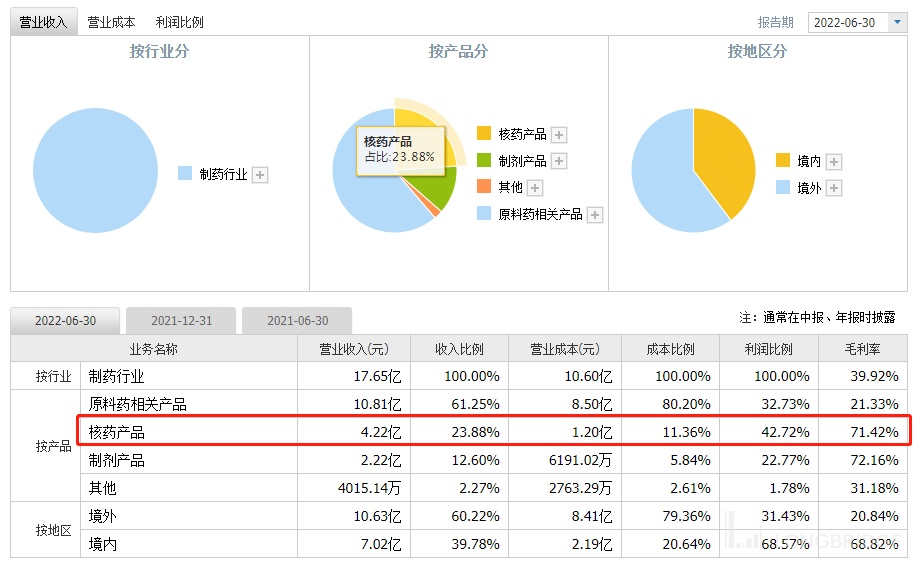

东诚药业的产品收入构成情况 来源:同花顺财经

老牌药企远大医药则选择收购、引进、投资参股等一系列动作布局核药业务:

2018 年,联合鼎晖投资斥资近 100 亿人民币收购澳洲公司 Sirtex 100% 的股权,获得抗肝癌治疗全球独家品种钇 [90Y] 微球;

2020 年 11 月,与澳洲公司 Telix 签署协议,以 2500 万美元认购 Telix 7.6% 的股权,并引进了后者 6 款 RDC(放射性核素偶联药物)产品,共同搭建 RDC 药物研发平台;

2021 年 12 月,又与德国 ITM 公司达成战略合作,获得后者 3 款 RDC 产品在大中华区的独家商业化权益。

为了实现放射性核药全产业链布局,远大医药又与江苏原子医学研究所和中国核安全中心达成了相关的战略合作,并全资收购了北京普尔伟业 100% 的股权,获得了放射性药品生产许可证、放射性药品经营许可证及辐射安全许可证等全部资质。

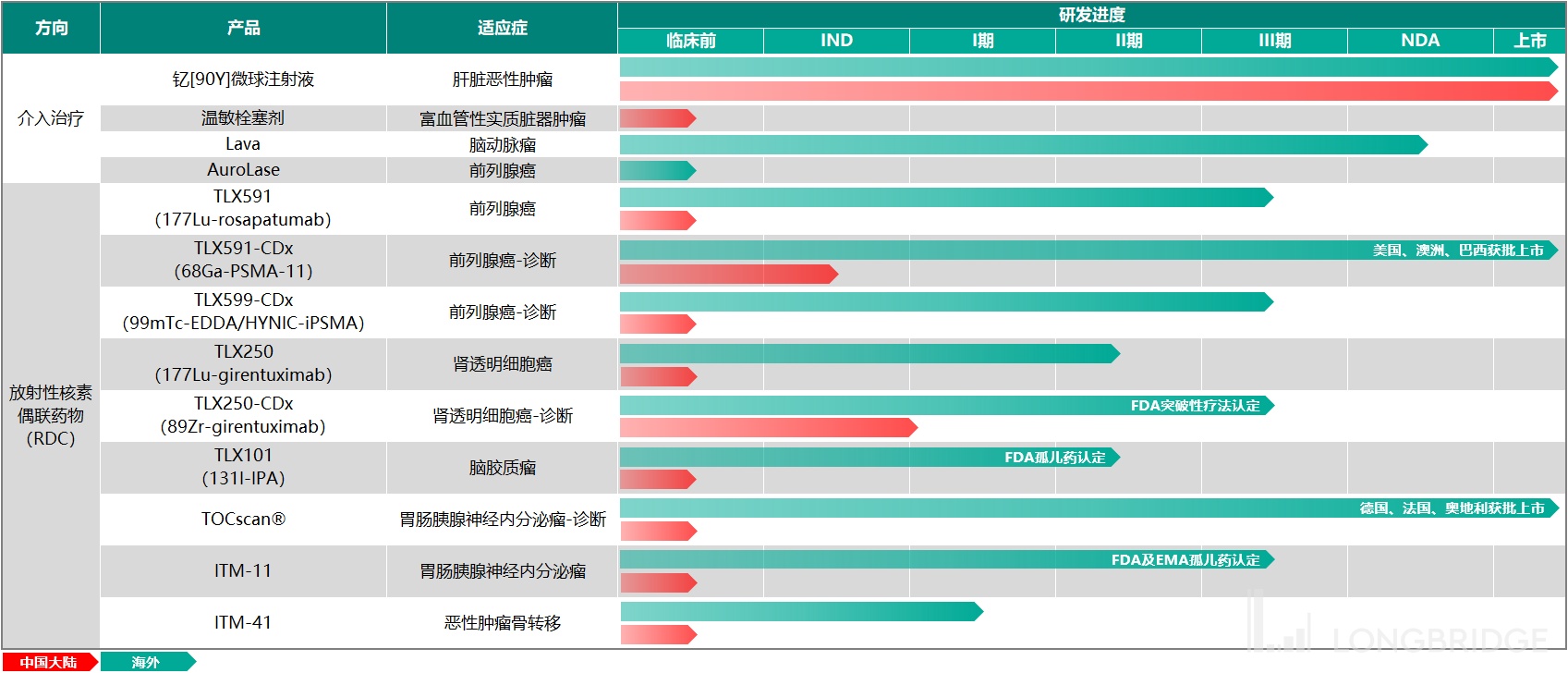

经过近年来的布局,目前远大医药已经储备了 13 款创新产品,涵盖 6 种核素,覆盖了肝癌、前列腺癌、脑癌等在内的 8 个癌种,并且在核药抗肿瘤诊疗板块拥有全球销售人员超过 230 人,全球销售网络覆盖 60 多个国家和地区。

结语:核药属于医药板块中高壁垒、高景气的细分领域,而且竞争格局良好、市场空间广阔,近年来更是在资本的加持下成为了不容忽视的黄金赛道。

参考资料:

1.各公司财报、公告、官网、招股书

2.《东诚药业-002675-立足肝素,起航于核药》,东北证券

3.国信证券、国联证券、平安证券等研报

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.