人形机器人还在学习干活,灵巧手先成了热门生意

一家是成立不到 3 年的初创公司,一家是活跃在春晚舞台的明星企业,二者的估值居然在同一梯队。

以上并非科幻,而是人形机器人赛道的现状。

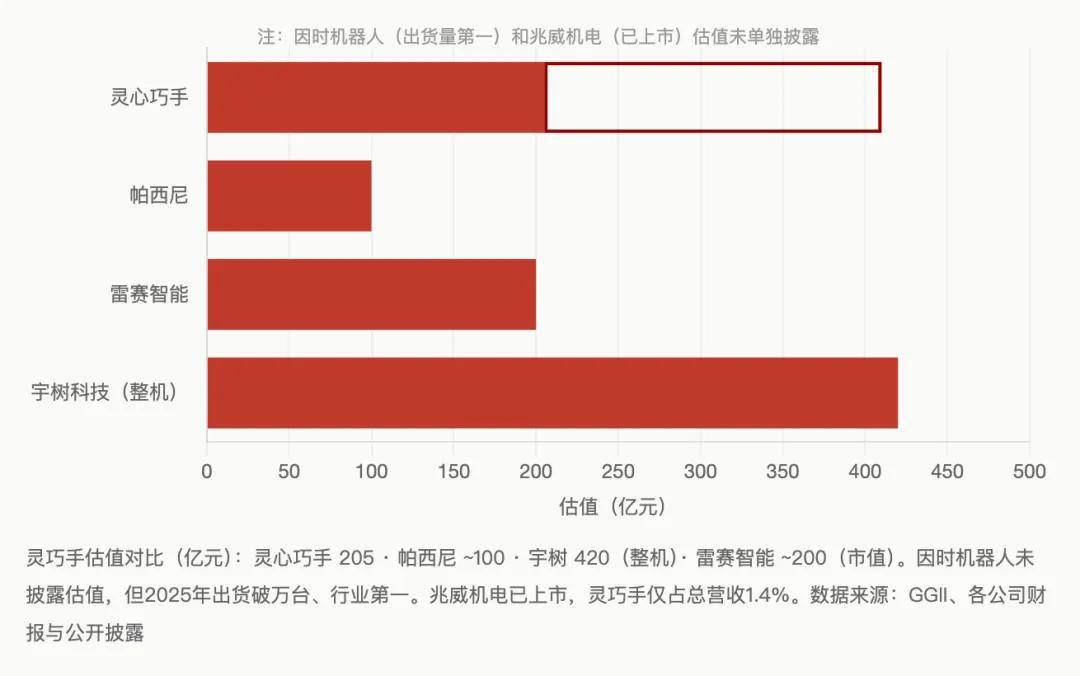

第一家是灵心巧手,媒体报道称灵心巧手计划在下一轮融资中寻求 60 亿美元估值(折合约 410 亿元),较上一轮估值翻倍。

第二家是科创板 IPO 的宇树科技,按拟募资 42.02 亿元推算,公开发行比例不低于 10% 粗略推算,初始发行市值约 420 亿元。

为什么 “名不见经传” 的灵心巧手,居然能在估值上看齐宇树?原因可以追溯到摩根士丹利对特斯拉 Optimus 的拆解——灵巧手占到了人形机器人整机成本的 17.2%,是最贵的单一组件。

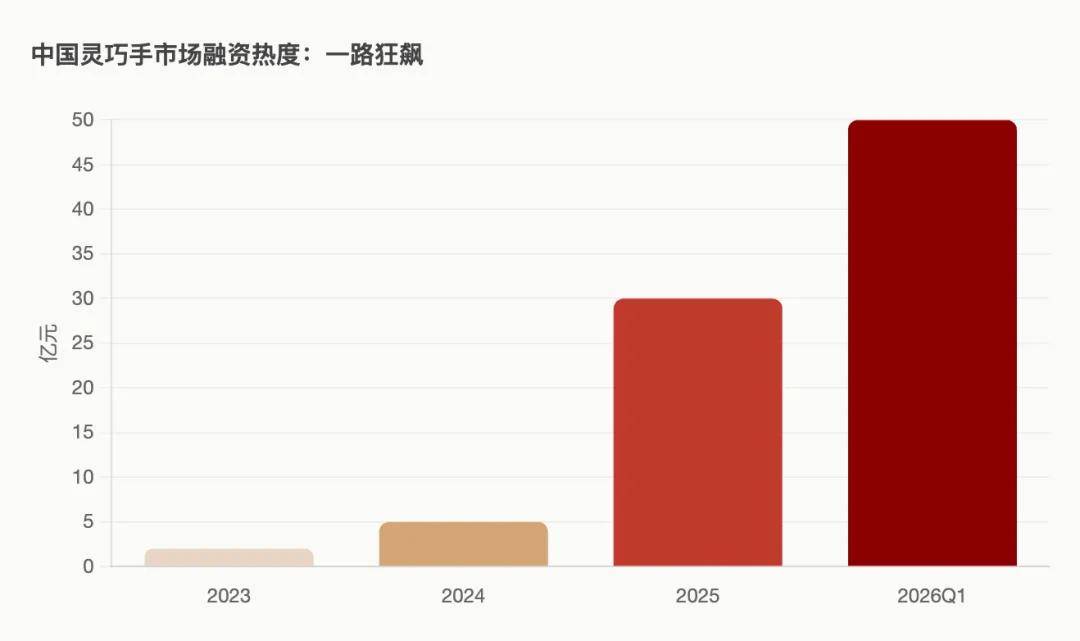

据高工人形机器人统计,仅在 2026 年第一季度,国内灵巧手行业的融资逼近 50 亿元,比 2025 全年高出 70%。即使中国灵巧手市场在 2025 年的销量仅约 1.92 万只(GGII 数据),还是一个 “小池塘”,但资本已经在按 “大海” 估值了。

灵巧手可能是 2026 年中国硬科技行业最迷人的资本故事,却也可能是最危险的泡沫。

01 特斯拉搞不定的 “手”,暴露了产业命门

时间回到 2025 年 10 月,马斯克在特斯拉 Q3 财报电话会上直言:“前臂和手的制造难度甚至超过了机器人的其他所有部分。”

Optimus 的量产计划,被一双手卡住了。

并非是马斯克 “放鸽子”,而是 Optimus Gen3 的手部设计过于复杂:单手 22 个自由度,只比人手的 27 个少一点。

代价是把 25 个线性执行器全部塞进前臂,通过腱绳牵引手指——像极了人体的肌腱结构。但腱绳有弹性形变、有摩擦力、多根之间还会耦合干扰,控制复杂度指数级上升,还要让它不抖不迟滞。

除了量产时间的推迟,马斯克还想让 Optimus 从 4 万美元降到 2 万美元,但一份由 Physical Intelligence、B Capital 相关人士参与撰写的中国实地调研报告,给马斯克的理想泼了一盆冷水:“降本的关键不在于规模化量产,而在于简化或改进设计。”

为什么规模化也降不了本?因为灵巧手塞的东西太多了。

微型传动系统最小直径只有 3.4 毫米,传感器比圆珠笔芯还细,空心杯电机、微型丝杠、腱绳、精密轴承……全得压缩到人手大小的空间里。装配工时、良率等挑战不会因规模化自动消失。

对应的是一个行业术语,即灵巧手的 “不可能三角”:性能高了,成本就下不来;成本低了,连基本的抓取都费劲;可靠性上去了,设计就得简化,性能又得打折。

三个都想要?对不起,物理规律不答应。

来自 Physical Intelligence 的研究者认为:灵巧手的精密装配工时和良率问题,可能是制造业里罕见的 “规模化无法摊薄成本” 的品类,跟光伏、动力电池 “规模越大成本越低” 的曲线完全不同。

但在中国创业者眼中,挑战和机会是对等的。

既然特斯拉的灵巧手零件大部分来自中国供应商,嗅觉灵敏的资本迅速调转枪头争相寻找 “上游卖铲人”。

逻辑很简单:人形机器人整机方案还在快速迭代,没一个敢说找到了终极形态。但灵巧手几乎是人形机器人的刚需——没有灵巧手,就只是 “能走路的躯干”。而且灵巧手可以脱离本体独立销售,服务科研、工业、医疗多个场景。

问题在于,当所有人都冲进来当 “卖铲人” 的时候,铲子本身会不会变成库存?

02 供应链暗战:一只 “手” 的价值拆解

要理解灵巧手的成本为什么高,必须沿着供应链一层层拆解。

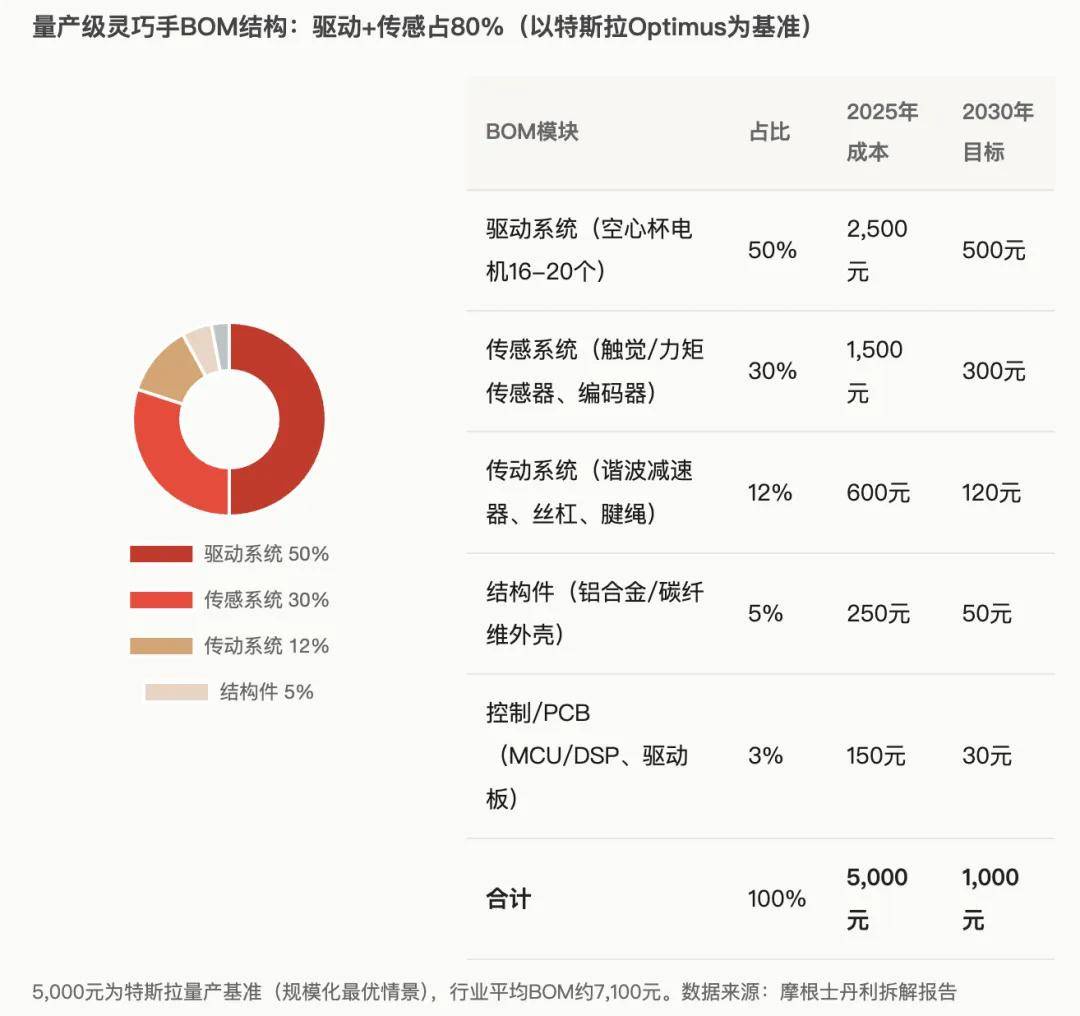

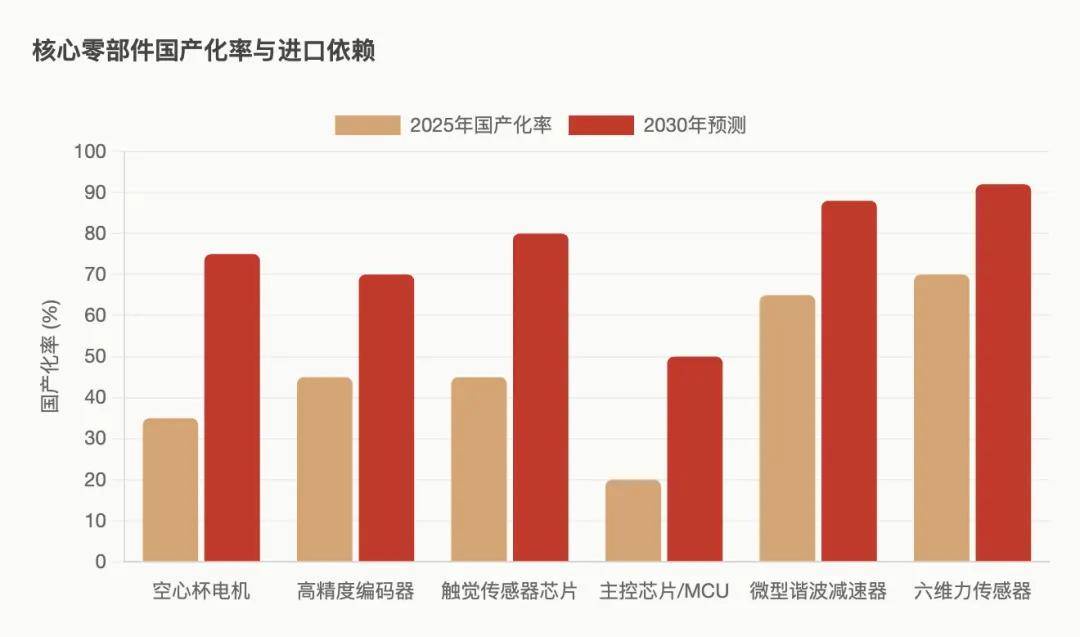

综合第三方报告,灵巧手的成本结构大致是这样的:驱动系统占 50%(空心杯电机是大头)、传感系统占 30%(触觉传感器 + 力矩传感器 + 编码器)、传动系统占 12%(谐波减速器 + 微型丝杠 + 腱绳)、结构件 5%、控制电路 3%。

驱动和传感占了 80% 的成本,而这两个模块的核心零部件,恰恰是中国供应链当前最薄弱的环节。

空心杯电机:一台 22 DoF 的灵巧手需要 16 到 20 个空心杯电机,每个直径只有 6-8 毫米。市场被瑞士 Maxon 和德国 Faulhaber 主导,进口单价 50 到 80 美元。国产的鸣志电器、拓邦股份把价格打到了进口的 30%-40%,但直径 8 毫米以下的高端产品和国外仍有差距,2025 年国产化率只有 30%-40%。

微型谐波减速器:被日本 Harmonic Drive 拿走全球 58% 的份额,国内绿的谐波、来福谐波在加速追赶,国产化率已超 60%。

触觉传感器:国产霍尔触觉传感器的价格已经做到 199 元一个,Tekscan、SynTouch 的价格上千元。但国产的耐久性不足,100 万次触压即老化,距离 500 万次的量产要求还有不小的距离。

高精度编码器:中精度已能国产替代,超高精度仍依赖 Heidenhain 和 Renishaw。

灵巧手的成本下降曲线,不取决于哪家公司更努力,取决于上游核心零部件的国产替代速度。如果国产化率能从 2025 年平均 40% 提升到 2030 年 80%,BOM 可以下降 50%-60%。但高端空心杯电机和主控芯片,国产替代窗口至少还需要 3-5 年。

但 Physical Intelligence 研究人员的判断是:若不简化设计,仅靠规模化和国产替代,把 BOM 进一步压到 500 美元以下并不容易;精密装配工时和良率问题,可能成为降本曲线里的硬约束。

也就是说,灵巧手行业的命运,一大部分攥在了 Maxon 和意法半导体手里,跟当年光伏行业被硅料价格卡脖子、动力电池被锂矿卡脖子是一个道理——真正的产业瓶颈永远在上游。

03 技术路线未定,灵巧手还在寻找 “最优解”

聚焦到灵巧手的竞争版图,GGII 给出了一份出货量 TOP5 榜单:

因时机器人排名第一,强脑科技和灵心巧手并列第二,傲意科技、雷赛智能、大寰机器人紧随其后。

看上去格局分明,实则乱成一锅粥。六家公司走的路线几乎完全不同,且背后的阵营也不同。

整个赛道可分为三大阵营:

第一类是独立集成商,包括灵心巧手、因时机器人、帕西尼、强脑科技等,专注做灵巧手,技术深度强但无整机兜底;

第二类是整机厂自研,特斯拉、宇树、智元、银河通用等,软硬协同优化但灵巧手非核心投入;

第三类是部件延伸型,比如兆威机电、雷赛智能、大寰机器人,从精密零部件切入,量产能力和供应链成熟。

不同的阵营,意味着不同的矛盾。

独立集成商面临 “上下夹击”,上有整机厂自研蚕食高端市场,下有零部件厂商以成本优势抢占中低端;整机厂自研的最大风险是投入不足,毕竟灵巧手不是它的核心业务;部件延伸型的挑战在于,从做零件到做整手的跨度不小。

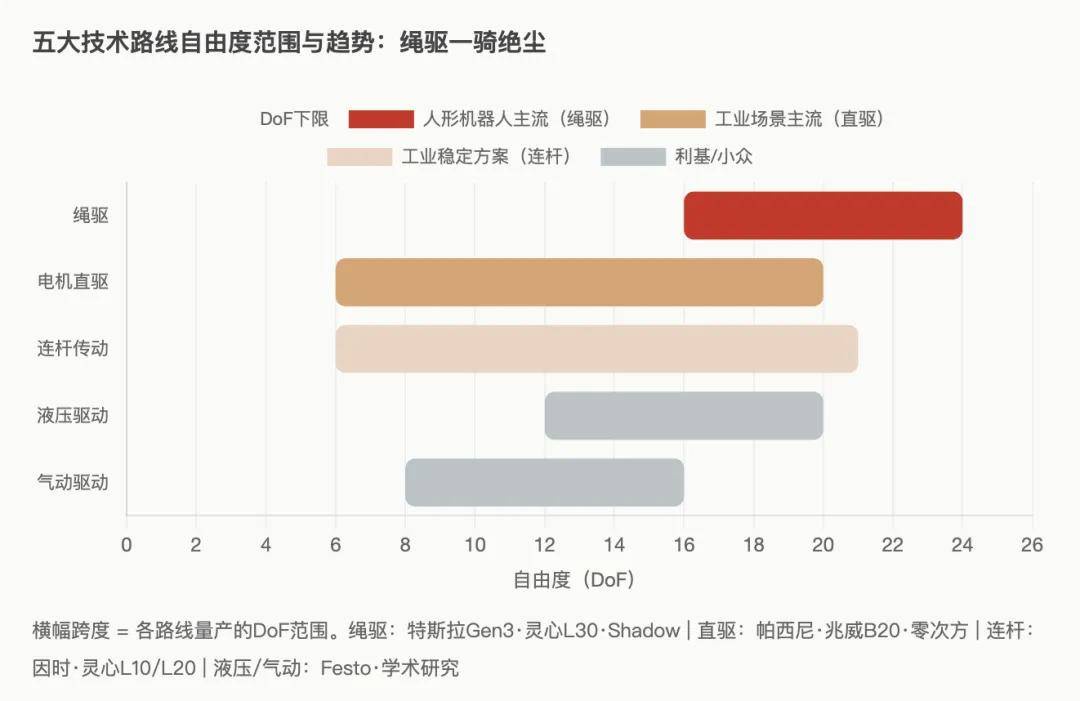

除了三大阵营,技术路线还能分成不同门派。

直驱派追求精细控制。电机直接驱动关节,没有传动误差,响应快。代表企业是强脑科技和大寰机器人。强脑的仿生手曾入选《时代》周刊百大发明,靠脑机接口起家;大寰的主业是电动夹爪,直驱力反馈是看家本领。但直驱的软肋明显——电机得塞在手指里,体积小、抗冲击差,精贵但不耐造。

连杆派靠刚度和承载力吃饭,代表企业是因时机器人和傲意科技。因时成立于 2016 年,起家于微型伺服电缸,对精密传动有肌肉记忆;傲意坐拥医疗康复级仿生手经验,对力学逻辑理解更深。连杆方案的负载和精度一流,适合工业场景,但灵活性不足——手指掰不过去的地方就是掰不过去。

绳驱派最像人手,柔韧、自由度高,某种程度上成了当下的主流,特斯拉 Gen3、灵心巧手 L30、Shadow 均可算作绳驱派,技术收敛效应明显,缺点是腱绳容易蠕变、断裂,且维护复杂。

背后是两种截然不同的产业哲学。

连杆派和直驱派走的是 “工程优化” 路线——在现有技术上做渐进改良,先把良率和成本搞定;绳驱派走的是"仿生跃迁"路线——对标人手结构,一步到位拉高自由度,但工程复杂度和成本同步飙升。

04 估值泡沫:全行业的集体幻觉?

一个最扎心的问题:为什么资本这么 “疯”?

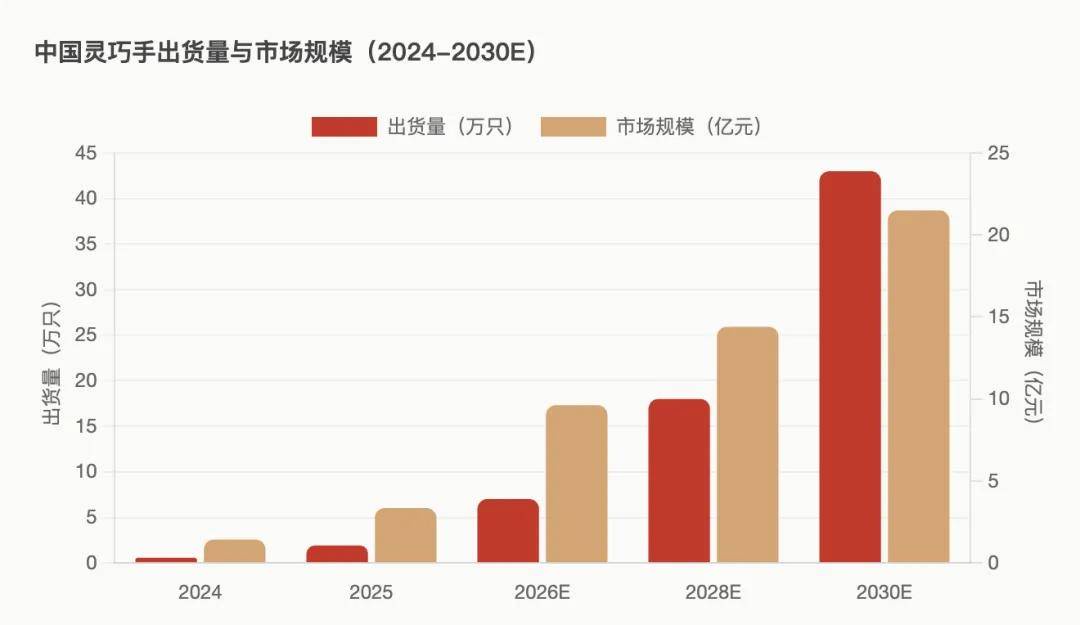

灵巧手是人形机器人的 “最后一厘米”,BOM 占比 15%-25%,高自由度机型普及的话,有望突破 30%。GGII 预计,中国灵巧手销量将从 2025 年的约 1.92 万只增长至 2026 年的约 7.02 万只,到 2030 年有望突破 43 万只。

每一个数字都指向了万亿级市场。

可把估值和出货量放在一起对比,一个反常识的事实浮出水面:出货量最大的公司,估值不是最高的;估值最高的公司,出货量不是最大。

譬如因时机器人出货破万,并且已经盈亏平衡,可估值远低于灵心巧手。因为资本给灵心巧手的溢价来自 “硬件 + 数据 + 模型” 飞轮叙事:硬件产生装机量,装机量产生数据,数据训练模型,模型产生技能,技能变现带动更多装机。

只是就目前而言,飞轮的每个环节都还没跑通。

高工机器人的审视报告很残酷:飞轮的 “硬件→数据” 环节正在运转,“数据→模型” 处于早期阶段,“模型→技能” 还在概念阶段,“技能→商业” 尚未验证。没有大订单公开披露,没有工业落地案例。

灵心巧手的飞轮逻辑并非孤例。

海外的 Shadow Robot 做了类似的 “硬件 + 数据” 闭环,但走了截然不同的路——把产品嵌入英伟达 Isaac Lab 生态,让全球研究者在仿真器里用它的手训练。而灵心巧手坚持物理世界采集,是全行业里最重、最烧钱的一条路。

这不是一家公司的问题,是整个赛道的集体幻觉。

2026 年 Q1 融资近 50 亿元,但仍缺少被公开验证的、大规模持续盈利样本。资本的逻辑是 “未来式估值法”——假设未来灵巧手销量从数万只跃迁到数十万只,成本继续大幅下探,并最终跑出平台型公司——然后把这个终局折现回来定价。

只是终局里有太多 “如果”:如果人形机器人量产不及预期呢?如果整机厂全部自研呢?如果 Sim-to-Real Gap 十年都解决不了呢?

05 谁在为灵巧手买单?

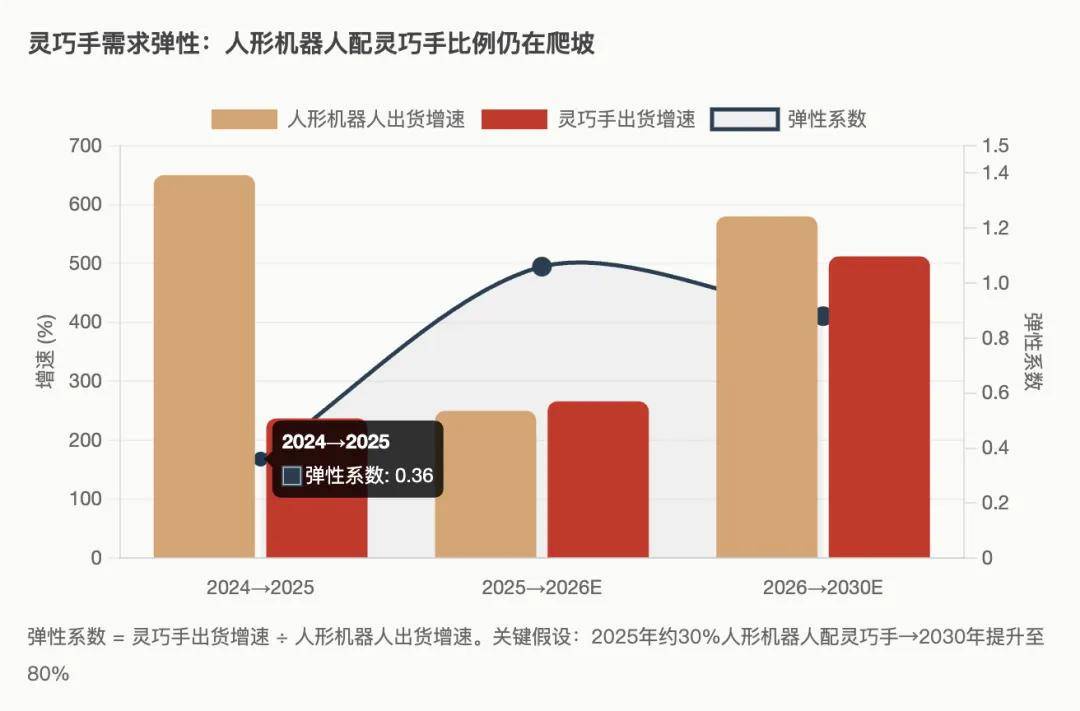

目前约 5000 台部署的人形机器人中,只有不到 2000 台配备了灵巧手。

我们将人形机器人和灵巧手出货增速横向对比,2024 年到 2025 年的弹性系数仅 0.36,即人形机器人出货量增长了 650%,灵巧手只跟着增长了 237%——大部分增量机器人装的是简单夹持器,不是灵巧手。

高盛的一份调研报告指出,轮式机器人搭配双指或三指夹持器,已经能满足 70% 到 90% 的工业场景。千寻智能的答案更直接:三指夹具正在测试,即将投入实际采集应用,“五指机械手因使用寿命短且成本高已被排除在外。”

灵巧手想要提高渗透率,似乎并不是一件容易的事。

工业场景理论上最靠谱,却也最难走:需要传统夹具正面竞争,证明比人工更可靠,还要让工厂算清楚 ROI。

消费场景想象力最大,但离钱最远。一笔很简单的账:五指灵巧手现在的价格,够买多少台扫地机器人了?

科研场景最稳定,高校和研究所愿意为新技术付溢价,问题是市场就这么大,客单价再高也撑不起百亿估值。

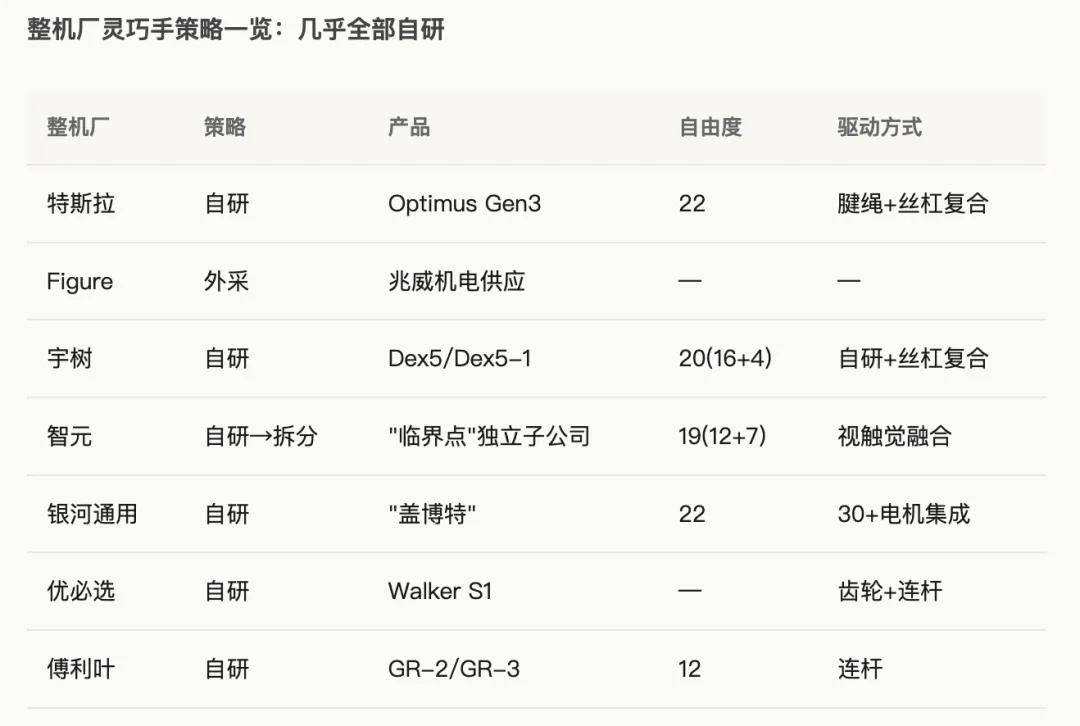

尴尬的是,头部的整机厂全部在 “自研” 灵巧手。

特斯拉 Gen3(22 DoF)、宇树 Dex5(20 DoF)、智元"临界点"(19 DoF)、银河通用(22 DoF)、优必选 Walker S1、傅利叶 GR-2……头部整机厂普遍倾向于自研或深度定制灵巧手,第三方供应商虽然有机会切入,但很难像标准零部件一样轻松获得整机厂长期订单。

在资本和技术之外,还有一股力量在重塑赛道。

2026 年 6 月 9 日,工信部和国资委联合发布 “实景实训专项行动”,目标是 2026 年底人形机器人在代表性场景完成应用验证和常态部署,带动形成万台级规模落地能力。按每台配备 1 到 2 只灵巧手估算,对应 1 到 2 万只灵巧手需求增量。

或许应该更务实些,现在谈商业化还太早,更像是一个 5 到 10 年的长线故事。

资本市场恐怕不会给那么长时间。

2026 年是具身智能的 “实景实训元年”,所有公司都在从 Demo 走向量产。当整机厂商自己开始审视 “到底需不需要五指灵巧手”,当工业客户拿着 ROI 计算器逼问 “凭什么比夹爪贵 100 倍”,当越来越多头部整机厂开始自研或深度定制灵巧手——真正的考验才算开始。

把它捧上天的资本,终究会问出那个最简单的、也最难回答的问题:这双手,到底值多少钱?

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.