想长期跑赢大盘,该投资哪些股票?

本文首发于价值大师网 GuruFocus.cn,转载请注明出处。

2006 年,当时就是亿万富翁的股神巴菲特向所有对冲基金发出过一项挑战,表示没有一支对冲基金可以在接下来的 10 年跑赢标普 500 指数。

很长一段时间里,没有一位基金经理接受巴菲特这一看似十分简单的挑战。直到 2007 年,来自 Protégé Partner 的基金经理Ted Seides公开迎战,声称其挑选的含有 5 只基金的基金组合将跑赢标普 500 指数基金的收益。

Ted Seides

Ted 使用包括了量化交易、多空头对冲、宏观经济策略在内的多种投资策略,并且非常有信心在十年后远远跑赢标普 500。挑战从 2008 年 1 月 1 日开始,巴菲特和 Ted 分别在标普五百的指数基金和 Ted 所创建的对冲基金中投资 50 万美元。

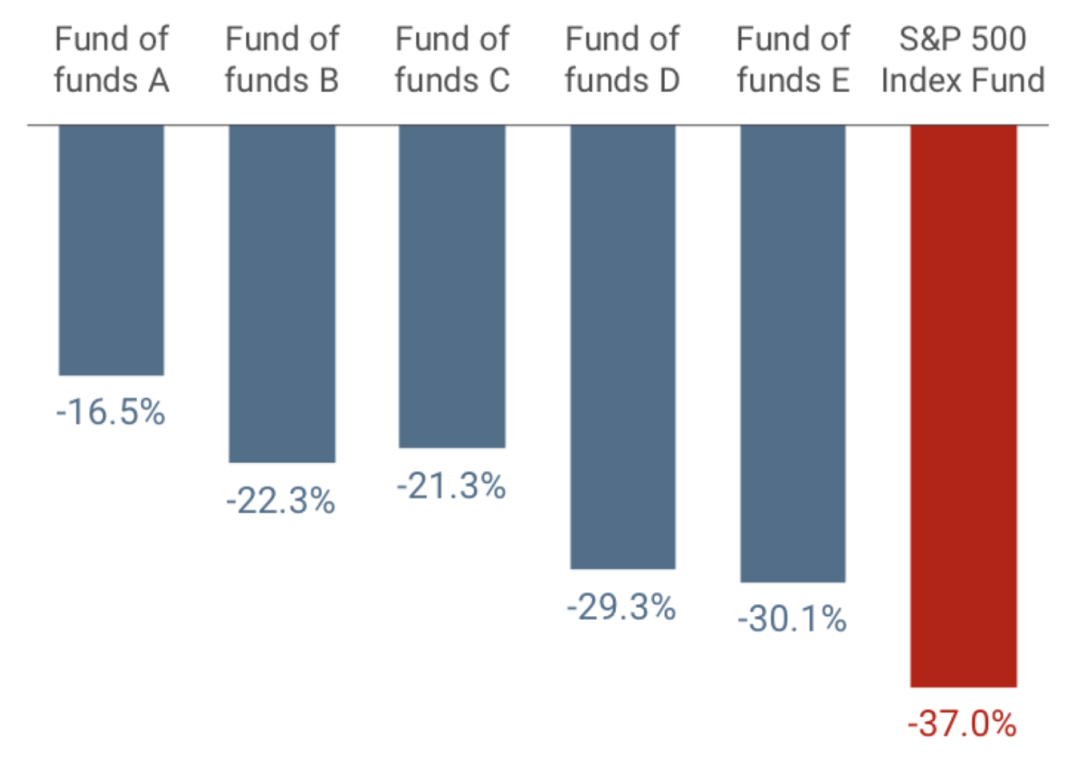

因为巴菲特当时表示无论输赢,都将把十年后挑战剩余的金额全部捐给慈善组织,因此当时市场上有不少声音调侃巴老只是在换个方式在做慈善。并且在挑战刚开始的一年内,受到次贷危机的影响,美国股市崩盘,标普 500 指数几近腰斩在一年就跌去了 37%;而 Ted 的五只基金最多的一支跌掉了 30%,最少的一支仅跌去 15%。这样让更多人觉得这次挑战就是个笑话,挑战的话题也在之后逐渐淡出了人们的视野。

2008 年标普 500 与 Ted 五只基金的表现

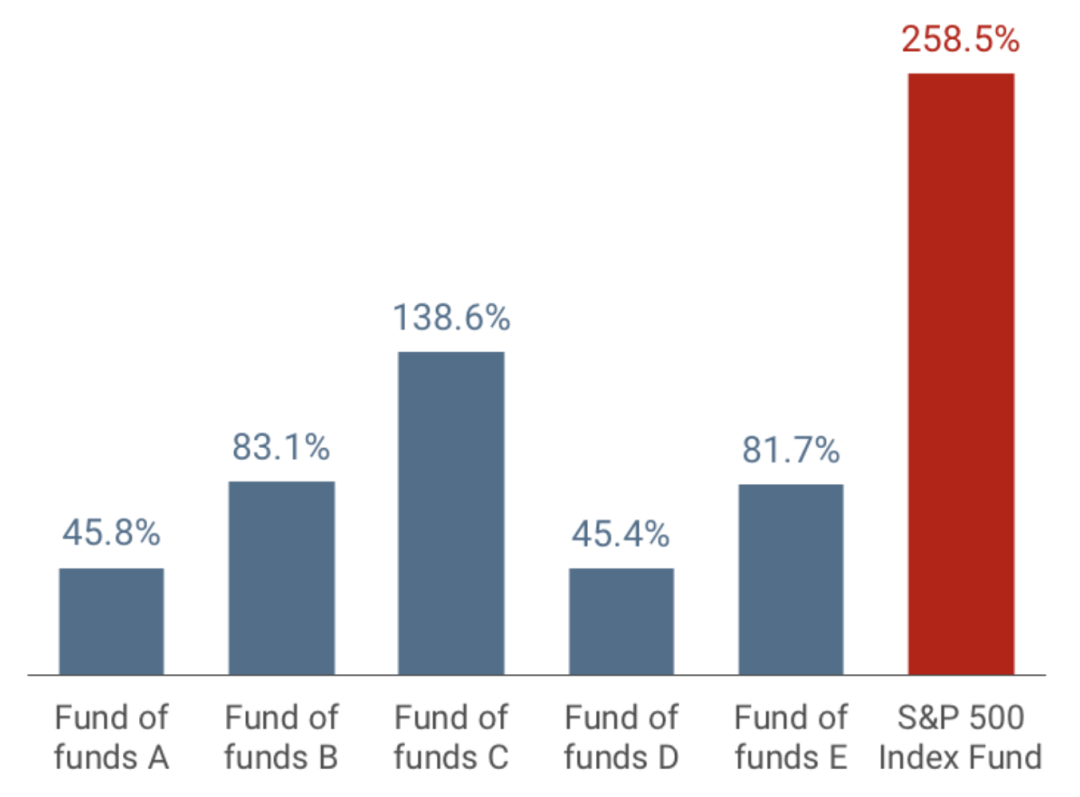

可在九年过后,Ted 选择离开 Protégé Partner,并提前宣布了挑战的失败,让众多投资者大吃一惊!Ted 在九年间努力研究、积极调仓的五只对冲基金,竟然真的败给了把钱放进去就不用操心的标普 500 指数基金:即使五只中回报最高的基金回报也与同期标普 500 指数的回报相去甚远。

2009-2017 年标普 500 与 Ted 五只基金的表现

其实在挑战之初,巴菲特只是想强调对冲基金的收费较高,其行业标准是 “2+20”,即 2% 的管理费和 20% 的绩效费(已实现利润的 20%);此外对冲基金的交易往往非常频繁,以上两点都会大大削弱投资者的真实回报。作为对比,指数基金不仅更直接地反映了市场的整体表现,还通常仅收取 0.5% 的年费;并且指数的选股标准更为恒定,更像是 “优胜劣汰”。

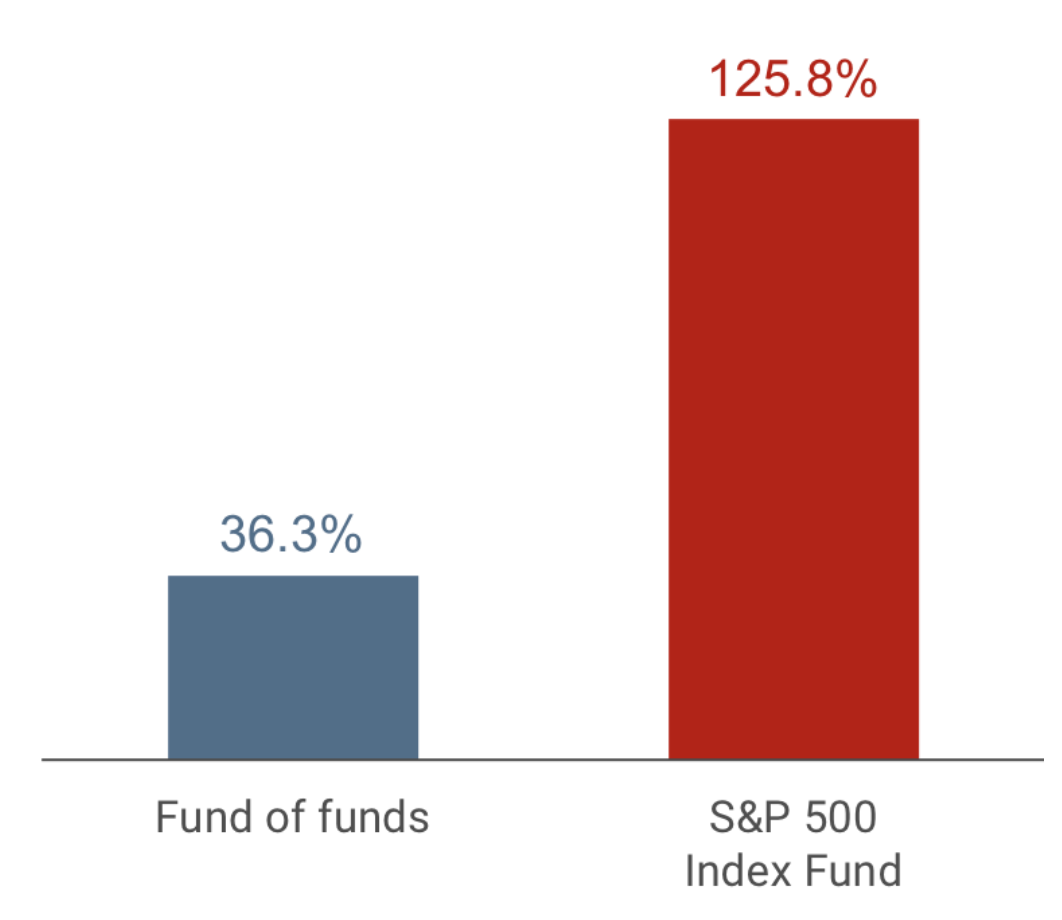

回过头来看这次挑战的结果对比,Protégé Partner 对冲基金组合的平均十年累计回报率仅为 36.3%,远低于同期标普 500 的 125.8% 优异表现。

2009-2017 年 Ted 五只基金扣除费用后平均总回报与标普 500 的总回报

对冲基金组合如此之低的原因,也正是巴老在发布挑战的时就明确表达的观点:Protégé Partner 对冲基金组合回报十年来 60% 的收益都被用于管理费用和绩效奖励。值得一提的是,即使把所扣除的管理费和绩效费都加回来,该对冲基金组合也没能击败标普 500 指数基金。

难道真的就如巴菲特所笃定的那样,投资组合无法长期跑赢标普 500 指数?

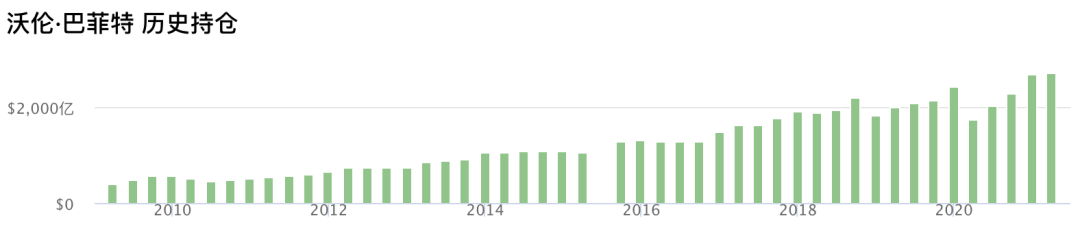

答案必然是否定的,毕竟早年间的巴菲特就曾连续多年实现这一壮举。但不可否认的是,长期跑赢大盘是件非常非常困难的事:毕竟几十年来,股市只出了一个巴菲特,且近年来巴老的投资回报也慢慢不敌标普 500。

巴菲特持仓历史,来源:价值大师网

不要列举去年火爆的基金经理们,我们这里讨论的是长期跑赢大盘的投资组合;并且去年的“领军人物” 木头姐,年初至今的基金净值已跌超 30%,风光不在。

“木头姐” 最新一季持仓表现,来源:价值大师网

基金经理可以每天花十几个小时进行投资研究,而作为散户的我们每天用于考虑投资的时间少之又少。连基金经理都不能跑赢的大盘,我们散户还能做到吗?

可以!价值大师通过总结归纳知名投资大师的投资策略,创建了多种大师选股方案。通过这些选股方案组成的很多投资组合都在过去十年稳稳跑赢了大盘。

部分大师选股方案,一键选出好股票,来源:价值大师网

巴菲特·芒格选股策略十年跑赢大盘 5.62%

低估可预测公司榜十年跑赢大盘 75%

高质量低成本组合十年跑赢大盘 63%

……

(以上的回报均对美股采用回测的方式取得;回测是使用大师选股方案对公司过去的财务数据进行筛选,得到当时符合选股要求的股票。)

通过大师选股方案选出股票,经过以下操作组成投资组合,就有很大可能在长期跑赢大盘。

仅需简单四步:

确认投资地区,在价值大师网的全能筛选器中选择心仪的大师选股方案或榜单选股,即可得到符合大师选股条件的完整股票列表。

如果您选择使用大师选股方案,可以根据市值由大到小排序,选择最上面的 25 支股票;您也可以对筛选出的股票逐一进行查看,从中选出您觉得基本面健康、盈利能力强或估值较低的股票,价值大师网股票概览页可以帮助您快速了解一家公司各方面的表现。如果您选择使用榜单选股,则可以直接使用结果列表中的前 25 支股票。

将 4% 的钱分别投在这 25 支股票上。

每 12 个月重复以上的步骤,重新平衡仓位。

哪些人适合 “大师选股方案” 或榜单选股?

如果您的部分资金投在了一些没有跑赢大盘的指数型基金或共同基金中,您不妨考虑采用大师选股方案或榜单选股。从历史的数据来看,有不少大师选股方案选出的投资组合表现有很大可能性超过市场平均水平,并且以这种策略投资在税收上也有很多优惠。

与投资于指数型基金相比,大师选股方案策略的投资组合的产生是投资大师在进行无数投资研究后得到的综合结果,并且这些大师也往往可以产生超过大盘的回报。与投资于共同基金或对冲基金不同,使用大师选股策略进行投资完全无需支付管理费。通常来说,这些费用每年至少占投资组合价值的 0.2%。

大师选股策略投资组合一般在 3-5 年就能够击败大多数主动管理的共同基金。因为大师选股策略投资组合采取了行业内最成功的基金经理的最佳投资策略。您无需支付主动管理型基金所必须的 1% 以上的管理费。您还可以根据自己的税务情况管理投资组合的资本收益,从而提高税收效率。

使用哪种 “大师选股方案” 或 “榜单选股” 选出的股票表现更佳?

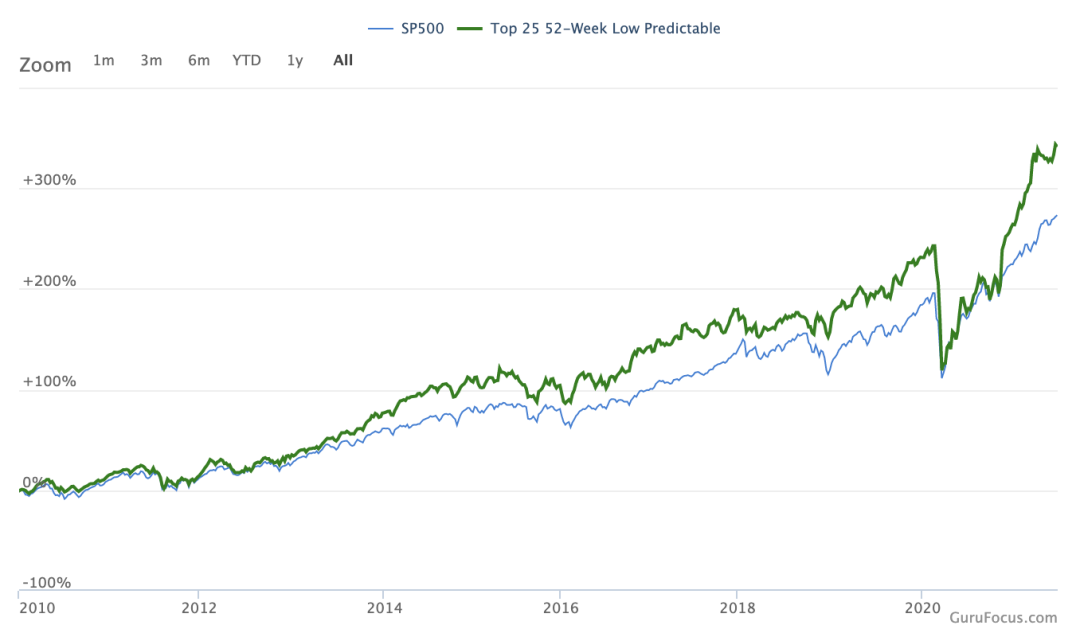

我们推荐您使用榜单选股中的低估可预测榜或高质量低成本组合,二者都十年累积跑赢标普 500 超过 50%。(以下均选取了结果中市值最大的前十支股票,点击阅读原文,查看完整列表)

当前低估可预测榜中的沪深股如下,点击阅读原文,查看完整列表:

当前低估可预测榜中的美股如下,点击阅读原文,查看完整列表:

高质量低成本组合中的沪深股如下,点击阅读原文,查看完整列表:

高质量低成本组合中的美股如下,点击阅读原文,查看完整列表:

尽管公司的财务数据每季度都会更新,这会导致大师选股方案的结果每个季度可能也会有所变化,但我们建议还是每年重新平衡一次投资组合的仓位。因为我们从上文中对冲基金的例子中可以了解到,频繁的交易股票会极大地伤害投资组合的表现。并且持有超过 12 个月的股票在税收上也更加友好。

您可以有选择性地在 12 个月结束之前将组合中的 “失败者” 提前卖出,或是在 12 个月之后卖掉那些 “成功者”。通过这种方式,您可以较低的长期税率而不是较高的短期税率缴纳资本利得税。从长期来看,这不会是一笔小数目。

以下是有关根据 “大师选股方案” 投资策略的问答:

1. 若采用这种 “大师选股方案” 投资策略,选择购买多少支股票最合适?

我们建议投资组合中有 25 支股票。25 支股票既可以实现投资组合的多样化,降低单个股票的投资风险,也可以最大化地展现出这种投资策略的优越性,确保可以长期跑赢大盘。

2. 采用 “大师选股方案” 投资策略对资金大小有要求吗?

无论资金大小都可以采用这种投资策略。但我们建议投资组合的资金还是越多越好,至少要确保每次调仓的交易花费低于整个投资组合价值的 1%。

3. 基于 “大师选股方案” 策略的投资组合已经存在了多年,我现在买还来得及吗?

您可以随时根据 “大师选股方案” 投资策略创建投资组合并买入。选择结果中的 25 支股票并等额买入即可。

4. 我每年应该如何重新平衡仓位?

在重新平衡仓位时,首先不要交易任何一支仍在 “大师选股方案” 结果中的股票。在年底前卖掉那些已经跌出 “大师选股方案” 投资组合的、且在亏损的股票,这样可以最大程度利用短期投资的税收政策;并且在年后卖出跌出投资组合但在过去一年实现正向收益的股票。完成以上操作后,使用卖出股票所获的资金,买入等权重的新股票。

5. 如果我想扩充该组合的资金量,该如何操作?

在任意时间买入组合中的 25 支股票,但需要确保交易前后各股票的权重不发生改变。

6. 我需要时刻追踪这些股票的表现吗?

不需要,基于 “大师选股方案” 的投资组合是众多投资大师精心挑选后得到的共同结果,可以在大多数情况下让您高枕无忧。

7. 如果股市崩盘,“大师策略” 会也跟着崩盘吗?

很可能会的,但是我们相信 “大师选股方案” 在长期来看会跑赢大盘表现。

8. “大师策略” 每年都可以跑赢大盘吗?

这是不可能的,我们认为没有一个投资组合或策略可以每年都跑赢大盘。但我们相信我们提供的众多选股方案,尤其是 “大师策略” 长期来看会跑赢大盘很多。并且相比于股市中大多数的策略而言,这种投资策略的风险更小。当股市整体处于低谷时,我们提供的选股方案理论上的回报会更好。

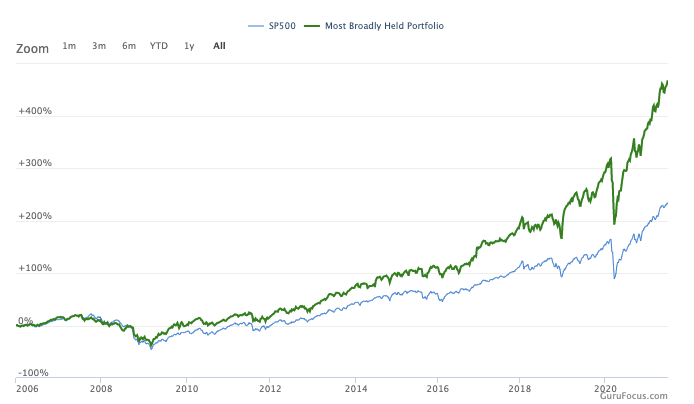

更完美的投资组合!

下图是 “价值大师最爱组合” 近 15 年来的投资回报与标普 500 的回报对比。自 2006 年成立以来,“价值大师最爱组合” 在过去 15 年间仅有三年没有跑赢大盘。并且我们相信该投资组合还将继续获得丰厚的回报,因为这是基于众多优秀投资大师选股结果的投资组合。

* 本文不构成投资建议,不具有任何指导作用。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.