共同基金费用:新加坡投资者需警惕的隐性成本

新加坡投资者常常忽视了共同基金中隐藏的费用,如平台费和尾随佣金。这些成本会侵蚀投资回报。了解如何识别这些费用,并掌握降低成本的有效策略。

要点速览: 新加坡投资者常常忽略一些不易察觉的共同基金费用,比如平台费、返佣(拖尾)费和转换费,而这些费用其实会影响长期投资成果和回报。理解管理费与总费用率(TER)的区别,并比较不同平台的费用结构,有助于长远提升你的成本效益。

投资共同基金表面上很简单,但深入了解费用结构后,你会发现实际情况远比表面复杂。虽然高回报吸引了投资者,但许多会蚕食你净回报的成本,经常被隐藏在条款细则里。对于新加坡投资者来说,了解基金收费不仅仅是翻阅招募说明书,还要意识到那些看似微不足道的百分比,随着时间复利后会累积成巨大的金额。

新加坡金融管理局(MAS)规定,投资前投资者应充分知悉所有费用。但许多新加坡人是在多年后净回报缩水时,才真正认识到投资的真实成本。本文将为你拆解影响共同基金投资的显性和隐性费用,帮助你作出更明智的决策。

费用全貌

新加坡的共同基金费用一般分为两大类:一次性交易费用和持续性的年度费用。交易费用发生在你买入、卖出或转换基金时;年度费用则会持续从你的投资中扣除,无论基金表现如何,都不可避免。

管理费:基础成本

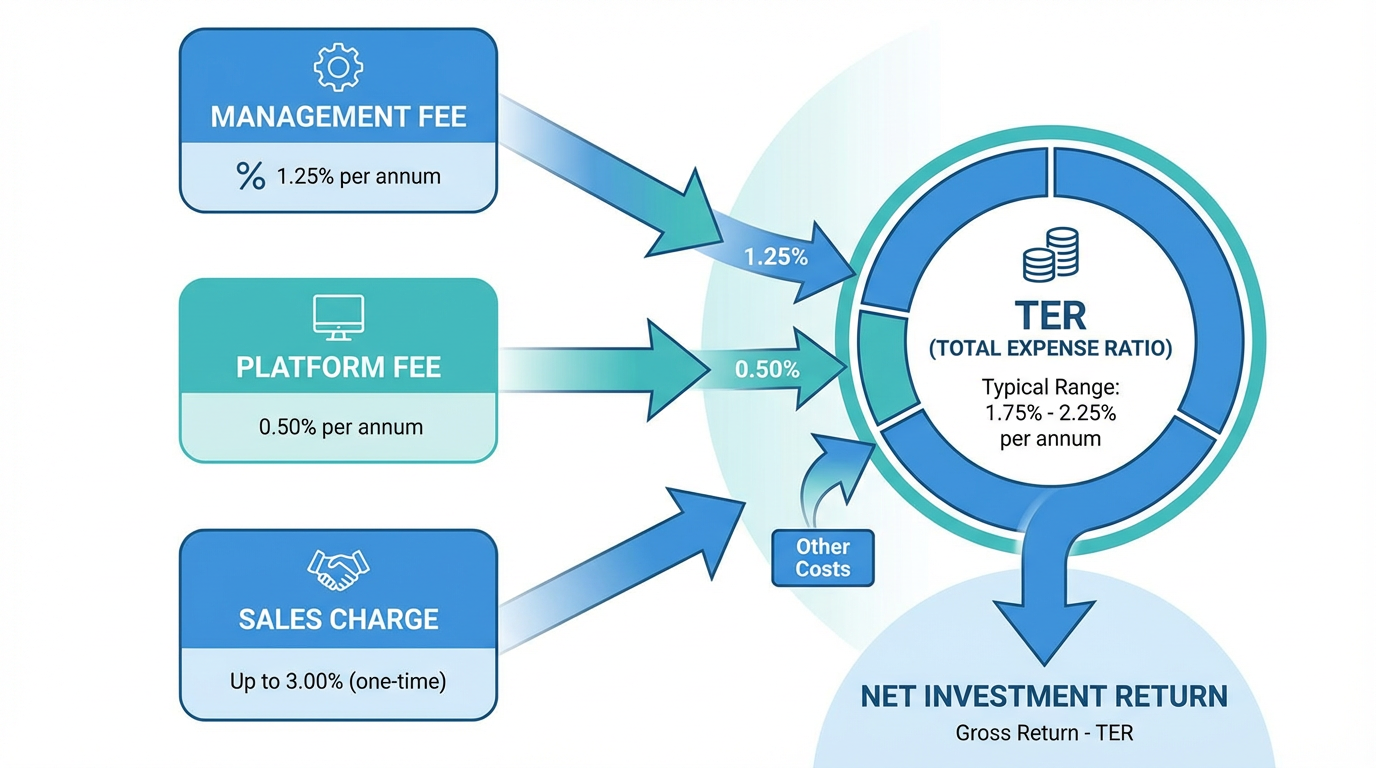

管理费用于补偿基金经理的投研、投资决策和日常管理工作。在新加坡,主动型基金的管理费通常每年为 1.0%~2.0%,该费用会每天从基金资产净值(NAV)中扣除,在你看到公开净值前已经计提。

许多投资者忽略了,管理费会因份额类别不同而差异巨大。同一只基金,机构份额管理费可能低至 0.55%,而零售份额高达 1.45%。这就意味着,哪怕两位投资者投的是相同组合,但仅因为渠道不同,所承担的费用可以天差地别。

总费用率(TER):全面费用视角

虽然管理费是最大、最显眼的部分,总费用率(Total Expense Ratio, TER)还涵盖了所有持续运营成本。TER 除了管理费外,还包括:

-

记录和报告的行政管理费

-

资产托管费用

-

法律及审计成本

-

监管合规支出

-

市场营销及分销费用

TER 能反映你每年实际要承担的整体费用。一只管理费为 1.5% 的基金,TER 可能达到 1.8%,额外 0.3% 就用于日常运营开销。

新加坡投资者常忽略的隐性成本

除了常规管理费和 TER,还有一些不容易被注意到的收费,同样会大幅侵蚀你的回报。

平台费与账户管理费

平台费通常按每年 0.1%~0.3% 收取,具体取决于你选择的分销渠道,一般直接从现金账户中扣除。如果现金余额不足,平台有权自动卖出部分基金份额来支付费用。有些平台对新投资还会收取 1%~3% 的“账户打包费”。

返佣(拖尾)费:看不见的佣金

返佣(拖尾)费是最重要的隐形成本之一。部分基金管理公司会将 20%~60% 的管理费,作为持续佣金分给销售平台或理财顾问,这项费用不会单独显示,已经被包含在管理费结构里。

比如一只管理费 1.5% 的基金,其中高达 0.9% 可能实际流向了你的分销平台或顾问,这会产生潜在利益冲突,分销商更倾向推荐高费用产品而非表现更优的低费基金。

申购费与赎回费

申购费(front-end fee,也叫 load fee)在新加坡可高达投资金额的 5%。比如 3% 的前端申购费,意味着你投资 $10,000,实际上只有 $9,700 买入了基金份额。而目前有些平台已支持零申购费。

赎回费则是你在规定持有期内赎回基金份额时支付,基金转换手续费也常见于 0.5%~1% 之间。

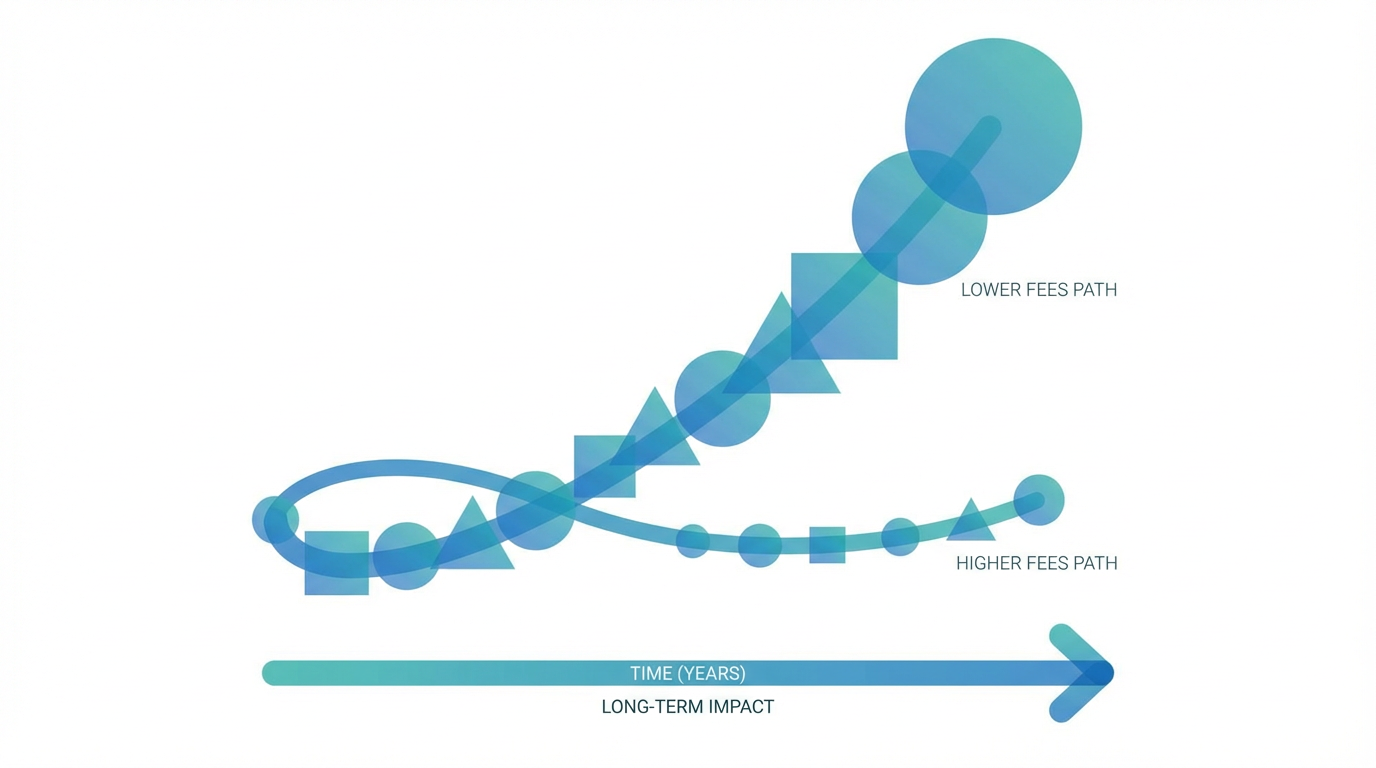

费用的复利影响

哪怕仅仅几个百分点的费用差异,长期下来对财富积累的影响巨大。例如,两人各投 $10,000,年收益 8%(未计费用),投资 20 年:

投资者 A 年度总费率 0.5%,最终约为 $42,478。

投资者 B 年度总费率 1.0%,最终约为 $38,697。

仅 0.5% 的费用差异,会让投资者 B 少赚 $3,781——整整少了近 10% 的财富。更别提还未计申购费和平台费,实际差异可能更大。

如果投资 30 年,年费 1.0% 与 0.3% 相比,最终投资组合价值也可能相差近三分之一。因为费用是按总资产扣取,复利的负面效应极其显著。

小贴士: 对比投资选项时,一定要计算你预计持有周期下费用对财富的实际侵蚀,而不能只看年度比例。充分利用在线复利计算器,直观体验费用作用于你实际案例中的影响。

新加坡投资者可采取的降低基金费用办法

理解费用结构只有真正付诸行动才能发挥效益。下面这些方法能帮助你减少费用对回报的侵蚀。

精选低成本平台

平台选择极大影响你的费用总体结构。部分新加坡平台已推出零申购费、零平台费的基金渠道。长桥证券提供多样化 投资产品,费用公开透明。选择平台时要看清主收费项目、赎回费、转换费和最低余额要求。

关注份额类别选择

如果你的平台支持同一基金多类份额务必对费用结构进行比较。机构/直销份额管理费通常明显低于零售份额。有些平台甚至让小额投资者也能用零售资金购买机构份额,以享受低费结构。

考虑被动型投资产品

指数型 ETF 年费用仅为 0.1%~0.5%,远低于主动型基金。你可以 探索各种投资选择,看看不同费用结构与自身目标的匹配度。

定期复查与调整

每年定期检查各基金的表现是否配得上它们的费用。如果长期亏损或表现不如基准,有必要把费用带来的拖累纳入调整和再平衡决策。

投资前需仔细阅读哪些文件

投资任何共同基金前,务必查阅以下核心文件:

招募说明书费用表: 明确罗列所有股东收费与年度运营支出,并提供不同持有期间的实际案例。

产品重点说明书: 新加坡法规要求此文件必须标示 TER 及一切申购/赎回费用。

平台费用明细表: 涵盖平台年费、托管费及交易成本,不纳入基金内运营费用。

历史业绩: 一定只看“已扣除全部费用后的回报”,而不是未扣费的净表现。

超越 TER 之外的隐形成本

部分费用并不会纳入 TER。例如,投资组合换手频繁导致的交易成本,主动管理型基金每年可以消耗 0.5%~1% 的回报。换手率高意味着更多买卖,直接侵蚀你的实际收益,但这些费用不会出现在官方费用表里。

许多投资者错误地认为基金资产净值(NAV)持续上涨就等于表现好,其实 NAV 已是各项日常费用扣除后的每份单位价值。正确做法应聚焦归一化的总回报(已扣全部费用)与基准比,而不是仅比较 NAV 大小。

明智决策,从成本复盘开始

首先应明确你的投资时间长度。时间越长,费用影响越大,因而对养老储蓄等长期目标更须严格控制成本。务必计算自己具体金额和时间周期下,费用带来的绝对损失。哪怕 0.5% 的差异,转折到 10 年、20 年会变成千上万的财富差别。

你可通过在线 投资教育资源 了解不同费率结构下各类投资策略的盈亏分化。记住:一只基金毛回报 10%,费用 2%,实际净到手 8%;另一只基金毛回报 9%、费用 1%,同样到手 8%,但后者显然成本效率更高。

常见问题解答

新加坡共同基金的平均费用约为多少?

新加坡主动型共同基金的管理费通常为每年 1.0%~2.0%,加上 TER 再增 0.2%~0.5%。如果算上平台费与申购费,总年成本可达 2.5%~3.0%。但随行业竞争加剧,越来越多平台推出免申购费入门。

如何查询自己的共同基金费用明细?

主要有三大来源:基金招募说明书的费用表、新加坡法规要求的产品重点说明书,以及你使用平台的收费明细表。如仍有疑问,可向平台索取完整费用明细,新加坡金管局要求必须透明披露。

新加坡共同基金费用可以抵税吗?

不可以。新加坡个人投资者的管理费等基金投资相关费用无法抵扣税项。新加坡本身对资本利得及分红免征税,这让降低费用更重要,因为你无法用税务手段抵消相关支出。

共同基金费用可以议价吗?

一般零售投资者无法单独议价基金管理费,该部分由基金公司统一制定。但平台费和申购费,在大额投资时有时可和销售方协商。最有效的办法还是直接挑选本身费用结构极具竞争力的平台。

前端费(申购费)和后端费有何区别?

前端费是在你购买基金时一次性收取,直接削减你的本金。比如 $10,000 投资收取 3% 前端费,真正买入的资金只有 $9,700。后端费则是在赎回单位时按持有时间扣费,通常持有越长,费用越低,五到七年后多数基金后端费将减免。对于长期投资者,比前端费负担更低。

总结

新加坡共同基金的实际费用远不止管理费,还包括平台费、返佣(拖尾)费、申购费及诸多运营支出,综合每年可吞噬你 2~3% 的资产。费用结构的每一个小差异,10 年、20 年、30 年后都能变成巨大的财富差。如果你选择低费率平台、认真比较各版份额,勤查整体费率结构,就能每年给自己“省下”几千新币本该属于你的回报。

现在就检查你的基金持仓,计算各项费用对资产的实际影响,若发现同类产品有更低费用选项务必及时切换。你未来的财富,不仅取决于市场回报,更决定于你究竟能留下多少净收益。