目标日期基金:一站式退休投资新选择

目标日期基金会随着您临近退休自动调整投资组合,由专业团队管理,为长期财富积累提供了一种简单省心的一站式解决方案。

要点速览: 目标日期基金是一种为退休而设计的投资工具,会随着你临近退休自动调整股票和债券的比例。只需选择与你预计退休年份相匹配的基金,就能实现资产的即时多元化和专业管理,无需自己频繁再平衡投资组合——这让目标日期基金成为退休投资的相对简单的方式。

退休规划常常让人倍感压力。面对琳琅满目的投资选项、复杂的资产配置策略以及不断需要再平衡的投资组合,许多投资者往往不知从何下手。目标日期基金正是在这样的背景下,提供了一个简化复杂问题的方案。

目标日期基金为退休投资提供了简明的路径,能够显著减轻投资者常见的难题。你无需同时研究多只产品,也无需频繁调整投资组合,只需做出一个决定——选择与你目标退休年份相符的基金。此后,全部操作将由专业基金经理完成,随着退休逼近,投资组合会自动由追求增长转向更保守的资产配置。

什么是目标日期基金?

目标日期基金(Target Date Fund, TDF),又称生命周期基金或目标退休基金,是一种会随时间自动调整资产配置比例的多元化共同基金或交易型基金(ETF)。基金名称通常会包含一个目标年份,比如“2040 基金”或“2050 基金”,代表投资者计划退休的大致年份。

这些基金运行的原理非常直接:年轻投资者距离退休还有几十年,可以承受较高风险,因此会以股票为主以获取更高潜在回报。随着退休临近,保护已经积累的财富变得更重要,资产配置会自然向更稳健的债券等产品倾斜。

根据晨星(Morningstar)的研究,截止 2024 年底,目标日期基金的管理资产已经超过 4 万亿美元,成为全球最受欢迎的退休储蓄工具之一。

目标日期基金的运作机制

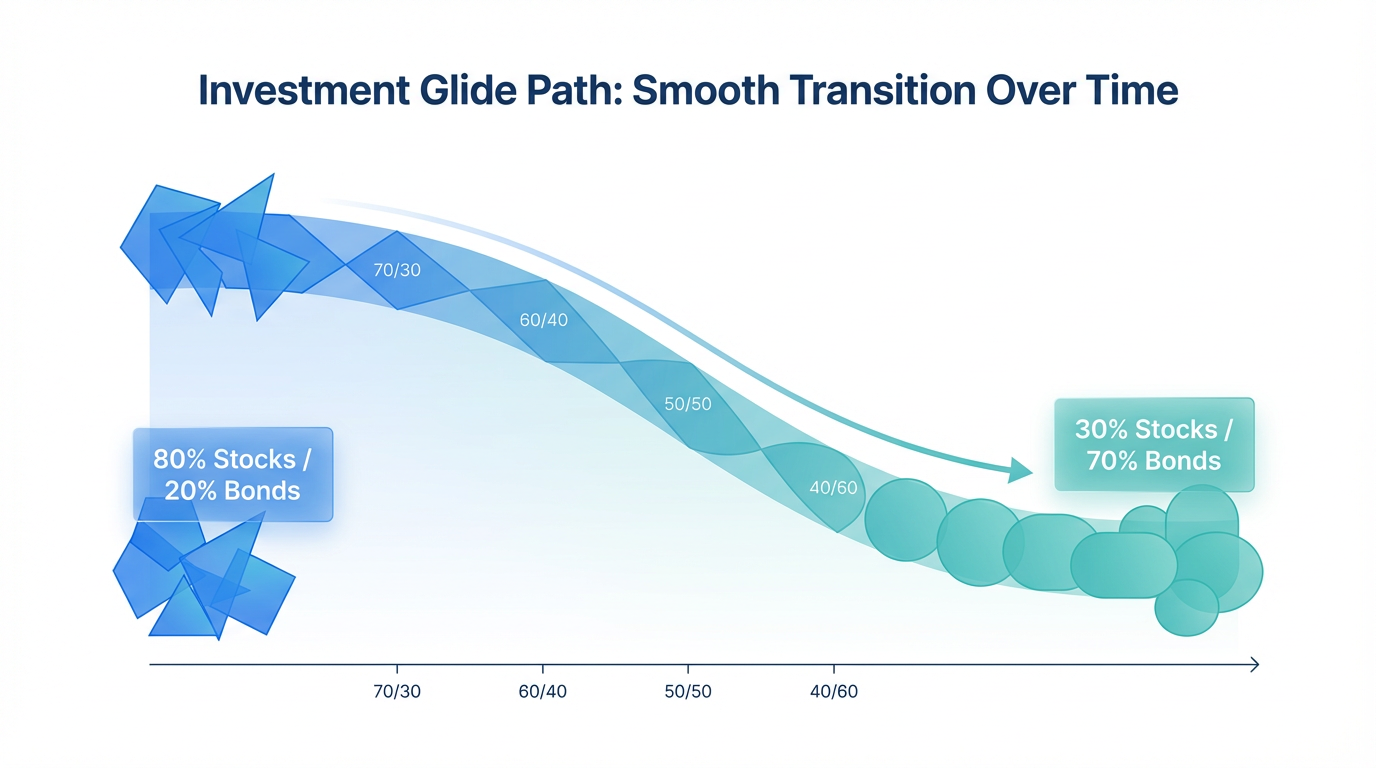

当你投资于一只 2045 目标日期基金时,基金经理会为计划在 2045 年前后退休的投资者构建相应的投资组合。初期,基金可能将 90% 的资产配置于股票,10% 投资于债券,以尽量提升增长潜力。

随着时间推移,基金会自动进行再平衡,逐步降低股票比例,增加债券持有。到了目标退休日期时,投资组合的配置可能变为 30% 股票、70% 债券,侧重于资本保值而非激进增长。这样的自动再平衡机制有助于你在市场波动时避免情绪化决策。

理解“滑行路径”(Glide Path)

“滑行路径”是目标日期基金策略的核心。它描述了基金资产配置随时间的变化过程,通常是一条下降曲线,显示资产配置逐渐由重股票过渡到重债券。

不同的基金管理机构会基于自身投资理念和风险假设,设计出不同的滑行路径。了解这些差异,能帮助你选择最适合自身情况的基金。

“到”退休型 vs “穿越”退休型基金

一个重要的区别是将目标日期基金分为两类:

“到”退休型基金:在目标日期到达时达到最保守的资产配置,之后通常保持不变。这类基金假设你会在退休时或退休后不久一次性提取资金。

“穿越”退休型基金:则会在目标日期后,持续 10 年乃至更久时间内继续调整资产配置,假设你在退休后将逐步、持续提取养老金。

这两种方式没有绝对的好坏之分,关键在于你的退休规划和风险偏好。

目标日期基金的核心优势

目标日期基金很好地解决了困扰许多退休投资者的一些关键难题。

自动多元化

目标日期基金通过同时投资于股票、债券,有时还包括房地产信托(REITs)等其他资产,实现了即时的多元化配置。你无需一一去研究各类投资标的,通过一只基金即可获得数百甚至上千种资产的敞口。这种高度分散,单靠个人很难(且成本很高)独立实现。

专业管理

目标日期基金由经验丰富、资源充足的专业投资团队管理。他们会实时监控市场状况,适时调整投资组合,并确保基金沿着既定的滑行路径运行。对无法亲自打理投资组合的投资者来说,这种专业化管理带来了安心保障。

行为优势

也许最容易被低估的好处,是目标日期基金能帮助投资者避免行为谬误。有研究表明,普通投资者常常在市场高位买入、低点卖出,而目标日期基金通过自动保持目标资产配比,有效消除了这些冲动。

重要注意事项与局限性

虽然目标日期基金具有不少优势,但并非每个人都适合。

“一刀切”的方案

目标日期基金默认同一年退休的投资者拥有相似的需求和风险承受能力。而实际上,每个人的实际情况差异很大。如果你的风险偏好特别高或低,或在其他地方已持有可观资产,又或者有特殊财务需求,从头定制的投资组合可能更加合适。

费用考量

目标日期基金会收取“管理费”(费率以年化百分比计),各家公司的收费差异较大。低费率通常带来更好的长期回报。

由于目标日期基金本身往往投资于其他子基金,所以你可能要付“双重费用”。挑选时应当优先考虑年费率低于 0.50% 的产品。许多指数型目标日期基金年费通常在 0.15% 以下,而主动管理型则通常在 0.50%~1.00% 甚至更高。

灵活性有限

设计上,目标日期基金本身灵活性不强。你不能自行调整滑行路径,无法选择不同的底层投资产品,也不可跟随市场变化自主调整资产比重。但正因如此,也反过来避免了不必要的试错,让你的长期投资策略始终保持在轨道上。

不保证收益

目标日期基金不能承诺回报或本金安全。在市场下跌时,你的账户价值还是可能波动下滑。虽然滑行路径会在接近退休时降低风险,但并不能完全消除市场风险。

如何挑选合适的目标日期基金

选目标日期基金不能只看目标年份,还要综合多方面因素。

选择你的目标日期

首先确定你预计的退休年龄。大多数目标日期基金按 5 年为一档,你可以选最接近你计划退休时间的那一只。如果你愿意承担更高风险,可选择更靠后的目标日期;希望更保守,则可选更早一些的。

审查滑行路径设计

仔细看基金的滑行路径,了解它在退休时的资产配置,比如到目标年份时是持有 30%、50% 还是 70% 的股票?对比这设计与你的实际需要。如果你希望退休后持续提取投资组合收入,或许更激进的滑行路径会适合你。

比较管理费率

费率直接影响回报——费率越低,长期效果越好。每年 0.50% 的差距,几十年累积下来就是巨大的差别。一般来说,指数型目标日期基金费率最低,主动管理型会相对较高。

新加坡投资者的目标日期基金选择

对于新加坡投资者来说,目标日期基金是一种便捷连接全球市场、规划退休储蓄的方式。通过如 长桥证券 这样的投资平台,投资者可以选择多款含目标日期策略的 投资产品,其中包括交易型基金(ETF)。

虽然新加坡的公积金(CPF)为退休提供了坚实的基础保障,但许多投资者还会通过自主投资进一步补充。目标日期基金可以作为补充养老计划账户(SRS)的核心配置,让账户享有国际市场的自动化多元分散。

CPF 已经提供了稳健、带保障的固定收益成分,这也会影响投资者在整体投资组合中如何配置风险。新加坡投资者还需考虑税务问题——SRS 账户中的基金投资收益可递延到提取时再纳税,因此对长期退休投资尤其高效。

常见问题解答

什么是目标日期基金?它如何运作?

目标日期基金是一种会根据设定的退休目标年份,自动调整股票和债券比例的投资工具。退休时间还早时股票占比高,随着目标日期临近会逐步增加债券,降低风险。整个再平衡过程不需要投资者主动干预。

目标日期基金能否保证退休时有收入保障?

不能。目标日期基金不保证收益或固定收入,存在市场风险,即便到了目标日期,产品价值也会随市场波动。虽然通过系统化再平衡降低了风险,但并不能完全避免亏损。

如何选定适合的目标日期?

选择与你计划退休年份最接近的目标日期基金。例如你准备 2043 年退休,可以选 2040 或 2045 基金。可根据自身风险承受能力灵活调整——偏好高风险可选更靠后的,偏好保守则选更早的。

目标日期基金的费用如何?

目标日期基金的年化管理费率从指数型的低至 0.10%,到主动管理型的 1.00% 甚至更高不等。选择时一定要关注费用,因为即使很小的费率差距,长期下来累计的收益影响也很大。

总结

目标日期基金为投资者提供了整个职业生涯中保持合理资产配置、一边临近退休一边逐步降低风险的实用工具。它能自动完成组合再平衡,帮助你稳步朝退休目标前进,无需你频繁管理投资组合。

简洁的目标日期基金格外适合希望获得专业管理、又不愿陷入复杂性投资者。在制定退休投资策略时,不妨评估目标日期基金是否适合你的投资理念、风险承受能力和财务目标。