$英特尔(INTC.US)

英特尔代工业务在 18A 和 14A 制程上赢得 AMD、英伟达和 OpenAI 作为设计合作伙伴,同时 EMIB 封装良率达到 98%

https://wccftech.com/intel-foundry-snags-amd-nvidia-openai-as-design-wins-on-18a-14a-nodes/

还差3800出圣者遗物

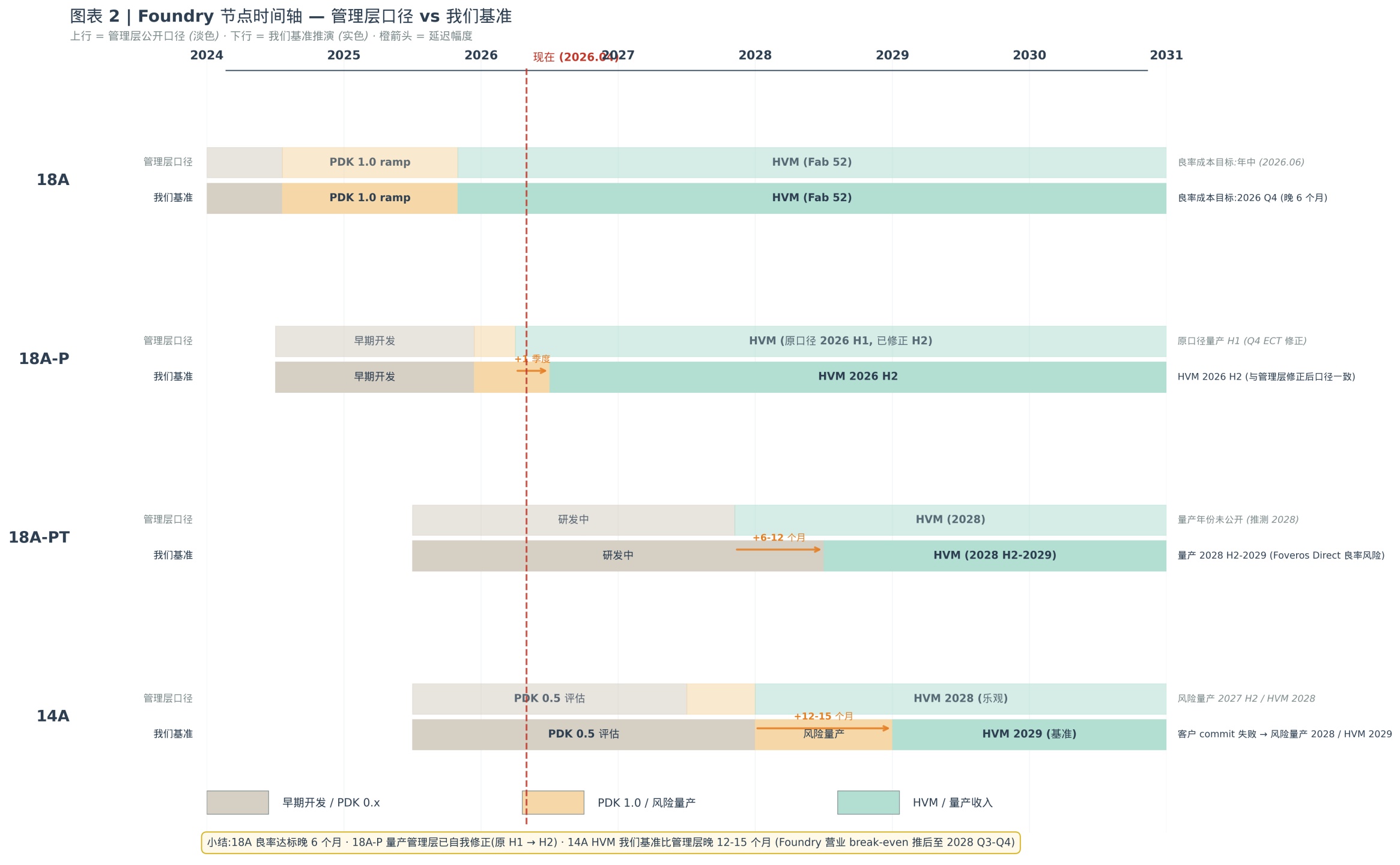

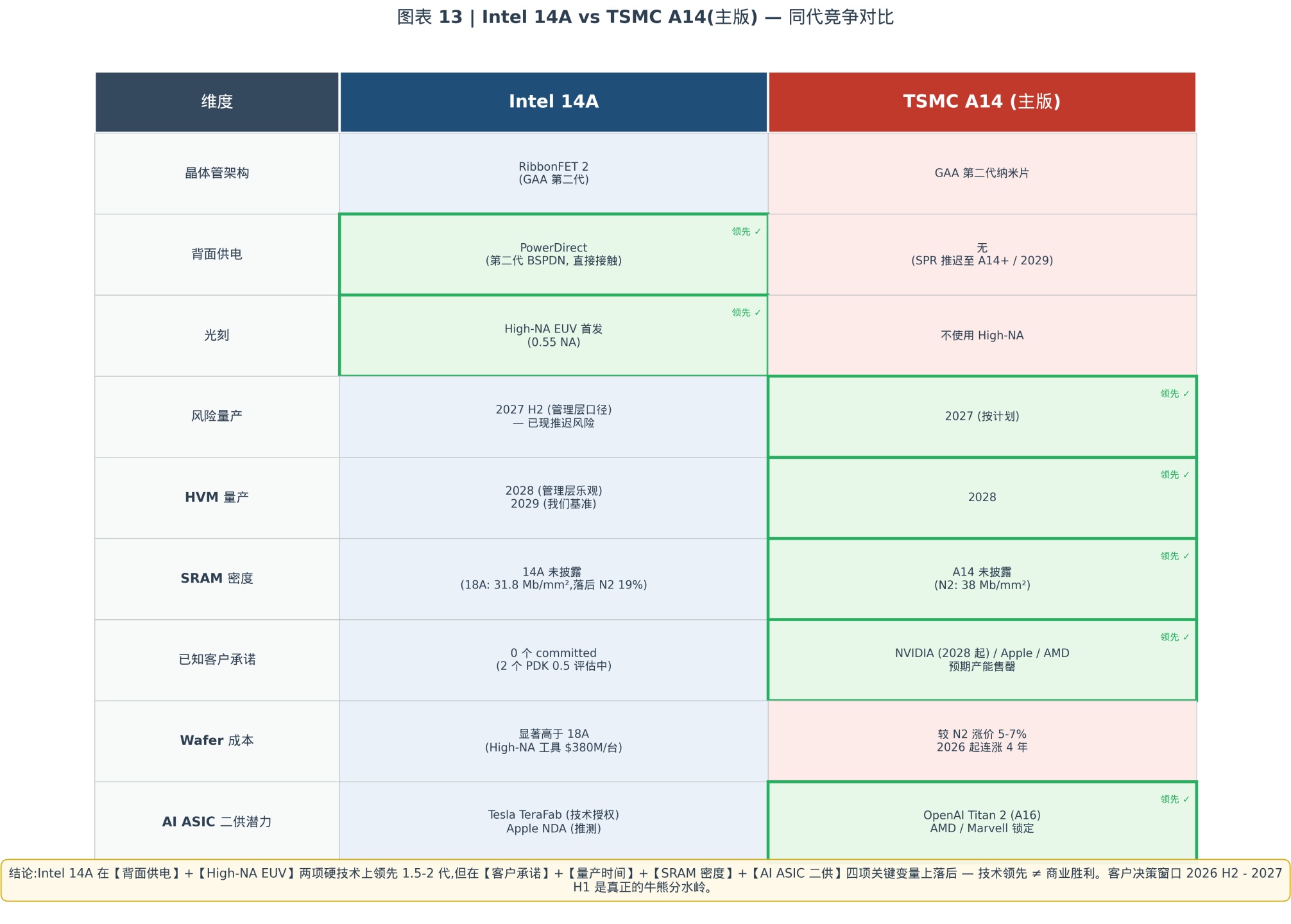

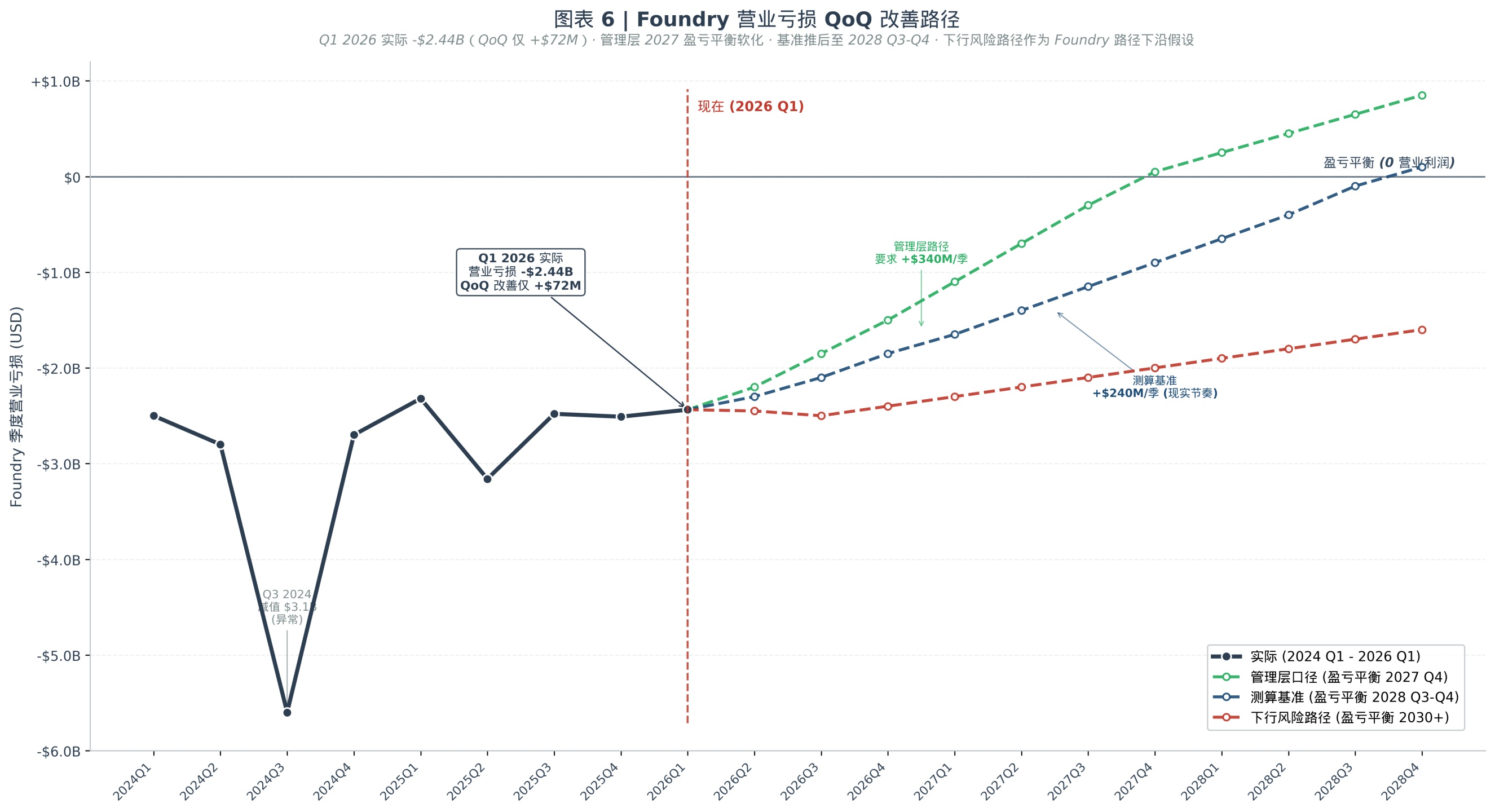

还差3800出圣者遗物以下所有图片都可以点开看详细大图一、代工业务 1、Foundry 业务进度图根据财报、相关市场传闻,整理时间节点如下,意味着在 2027 年开始,报表内的代工业务的利润会大大改善,市场自然会开始期待更多。Foundry 节点时间轴———————————————————————2、和台积电的对比老生常谈,目前纸面上互有胜负,具备竞争能力,特别是先进制程短缺情形下非常有竞争力...

+8

+8$英特尔(INTC.US)

英特尔代工业务在 18A 和 14A 制程上赢得 AMD、英伟达和 OpenAI 作为设计合作伙伴,同时 EMIB 封装良率达到 98%

https://wccftech.com/intel-foundry-snags-amd-nvidia-openai-as-design-wins-on-18a-14a-nodes/

Intel Foundry Snags AMD, NVIDIA, and OpenAI as Design Wins on 18A & 14A Nodes While EMIB Achieves 98% Yields

Intel's 18A & EMIB technologies gain traction with major clients like AMD & NVIDIA, achieving up to 98% yields & ramping production capacity.

英特尔

USINTC

$南方两倍做多海力士(07709.HK)

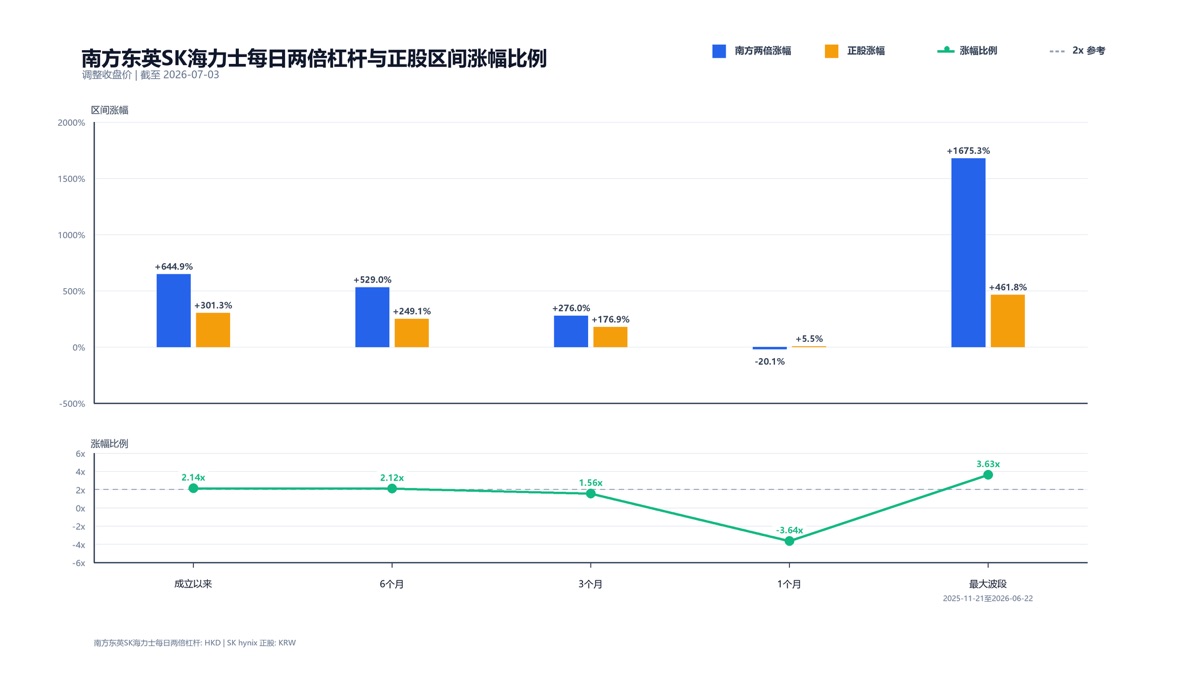

看到太多人搞不懂杠杆 ETF,只知道拿着 AI 讲车轱辘话来回讲,讲什么损耗不适合长拿,能不能多深入学一下呢,自己手动回测一下也知道啊。

在单边行情里,杠杆 ETF 是会更加速上涨的,最近几天的这种剧烈波动和回撤当然也会损失更多,要不要拿杠杆 ETT,完全是看正股有没有大的行情和单边走势,不是这么简单说不适合就行的。

从这个图上回测可以看到 2 倍最大走出了 3 倍的效果,当然中间回测波段还会有很多其他更大的倍数。从 3 个月来看,因为最近这十来天的损耗,有不少损失(-3x 的效果),但依然有 1.5 倍,也比你拿正股强。

要不要用杠杆 etf 取决于你自己的仓位管理、对个股的基本面判断,对收益的要求,不是天天在评论区问为什么今天没两倍是不是偷吃了。

当然 Adr 来了之后,个人会去美股做期权,减少点资金占用,更灵活点。

南方两倍做多海力士

HK07709

$南方两倍做多海力士(07709.HK)

过去半年,就我个人而言,做财报前的预期,比做财报发布后的市场反应胜率要高很多。

而海力士的财报只会比美光更好。

南方两倍做多海力士

HK07709

$Roundhill Memory ETF(DRAM.US)盘前解读 meta 转型云对硬件是利空,但我觉得这仅仅只是扎克伯格个人的失败而已,转型不转型都还是要持续投入。

Roundhill Memory ETF

USDRAM

有朋友想要我能推荐一下优秀的信息来源,除开常规的一些媒体、工具以外,其实对于我们散户而言,好的信息渠道不多。

这里就推荐一些我关注的博主,主要以研究半导体产业、宏观经济为主,英特尔、美光、海力士、dram、台积电、amd、博通、光等等等的这些投资者,都应该考虑每天看看这些信息来源

其中不少人都是去年 9 月就有推荐储存的,市场热门主线是不断被挖掘。

原本发了一篇长文,带了地址,似乎需要审核,这边就做了两张图。大家有需要自取,长文审核过了也会再转发,方便大家复制。

$英特尔(INTC.US)$闪迪(SNDK.US)$南方两倍做多海力士(07709.HK)$SpaceX(SPCX.US)$台积电(TSM.US)$英伟达(NVDA.US)$博通(AVGO.US)$美光科技(MU.US)$Roundhill Memory ETF(DRAM.US)

看了一圈,基本上认为确实是因为苹果涨价的原因导致的整体开盘跳水。

不过从我们上一篇转载的文章可以知道,最大化 token throughput,对于云服务商,对于高价值的商业行为而言,通过提高储存的性能是相当划算的选择。

但电子消费品就糟糕了,确实很有可能会要遏制需求。典型的 toC 的电子消费品公司,apple,小米,日子确实会不好过。

不过对于大型的平台公司似乎影响没有那么大,GOOGLE、MSFT、META、AMAZON、TSLA 他们才是 AI 基金的最大投资者。需要持续关注这些巨头公司的 CAPEX 变化,以及 OPENAI、Anthropic 这些公司创造收入的能力,大公司的 token 使用情况。

$英特尔(INTC.US) $Roundhill Memory ETF(DRAM.US)

$Roundhill Memory ETF(DRAM.US)

每一个储存板块投资者都应该阅读的文章。太长就不贴上来了,也尊重原作者的辛苦分析。

对 HBM、DRAM、NAND 进行了全面的分析,从能否周期性、商品属性、模型的技术、需求、生产增速全面的进行了分析。

只有理解逻辑,才能在海力士、美光、闪迪一次次新高中作出正确的决定

在新的技术跃迁之前,以及上游的大公司 Capex 减少之前,暂时看不到太多的利空。

https://x.com/fi56622380/status/2070029693810847988

$英特尔(INTC.US)$台积电(TSM.US)$英伟达(NVDA.US)$SpaceX(SPCX.US)$美光科技(MU.US)$南方两倍做多海力士(07709.HK)$南方两倍做多三星(07747.HK)$闪迪(SNDK.US)

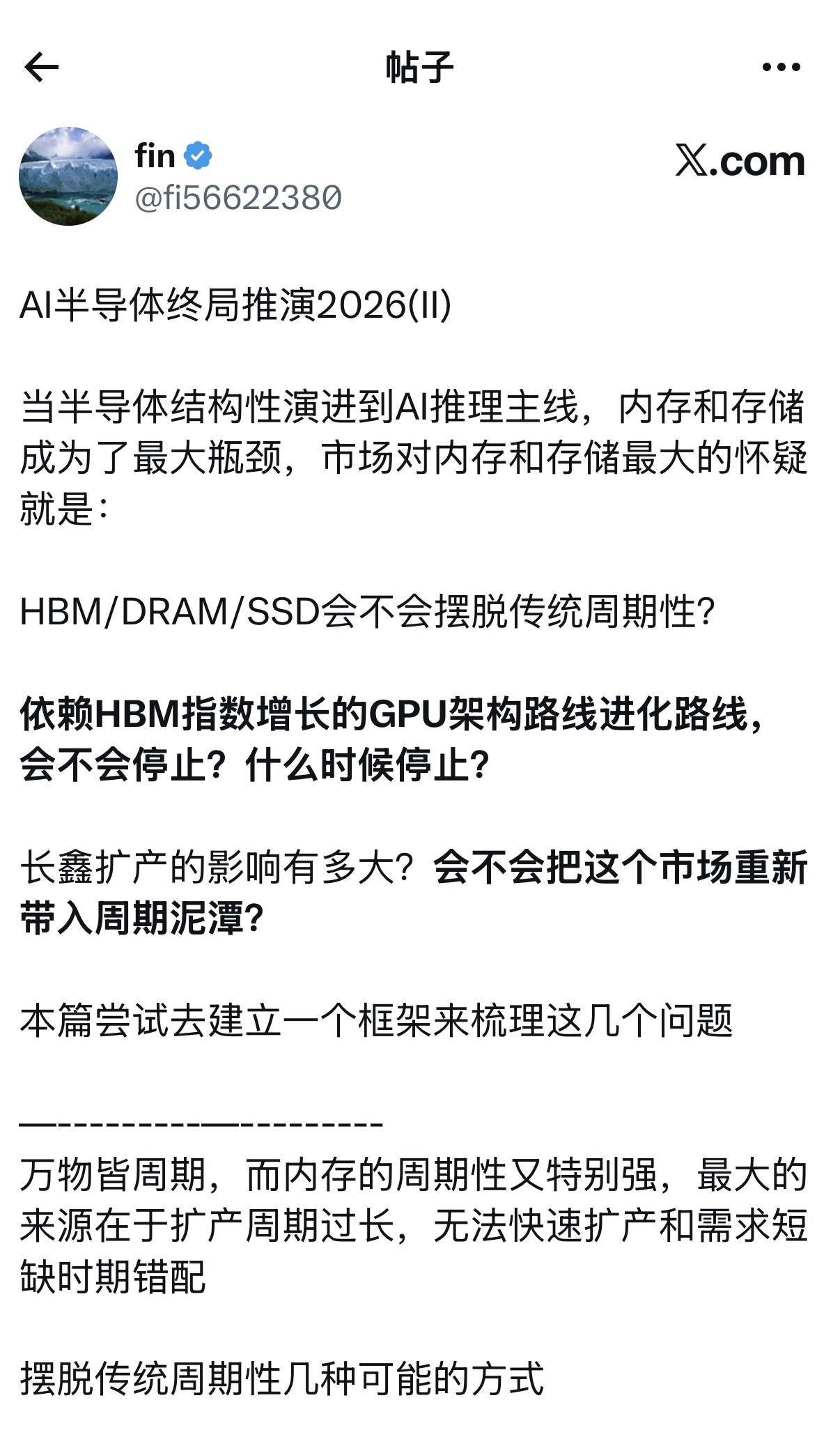

fin (@fi56622380) on X

AI半导体终局推演2026(II) 当半导体结构性演进到AI推理主线,内存和存储成为了最大瓶颈,市场对内存和存储最大的怀疑就是: HBM/DRAM/SSD会不会摆脱传统周期性? 依赖HBM指数增长的GPU架构路线进化路线,会不会停止?什么时候停止? 长鑫扩产的影响有多大?会不会把这个市场重新带入周期泥潭? https://t.co/cNQYqRNkYt

Roundhill Memory ETF

USDRAM

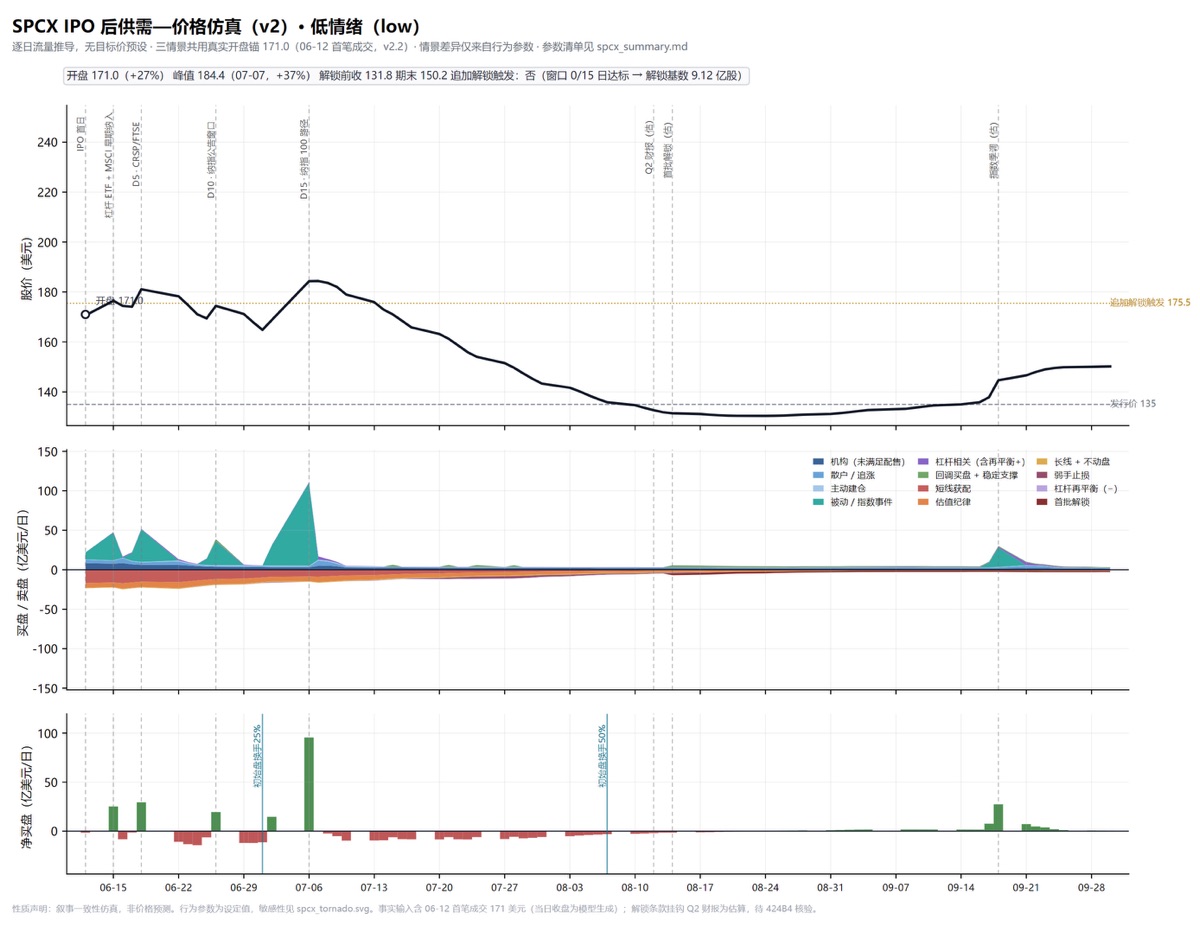

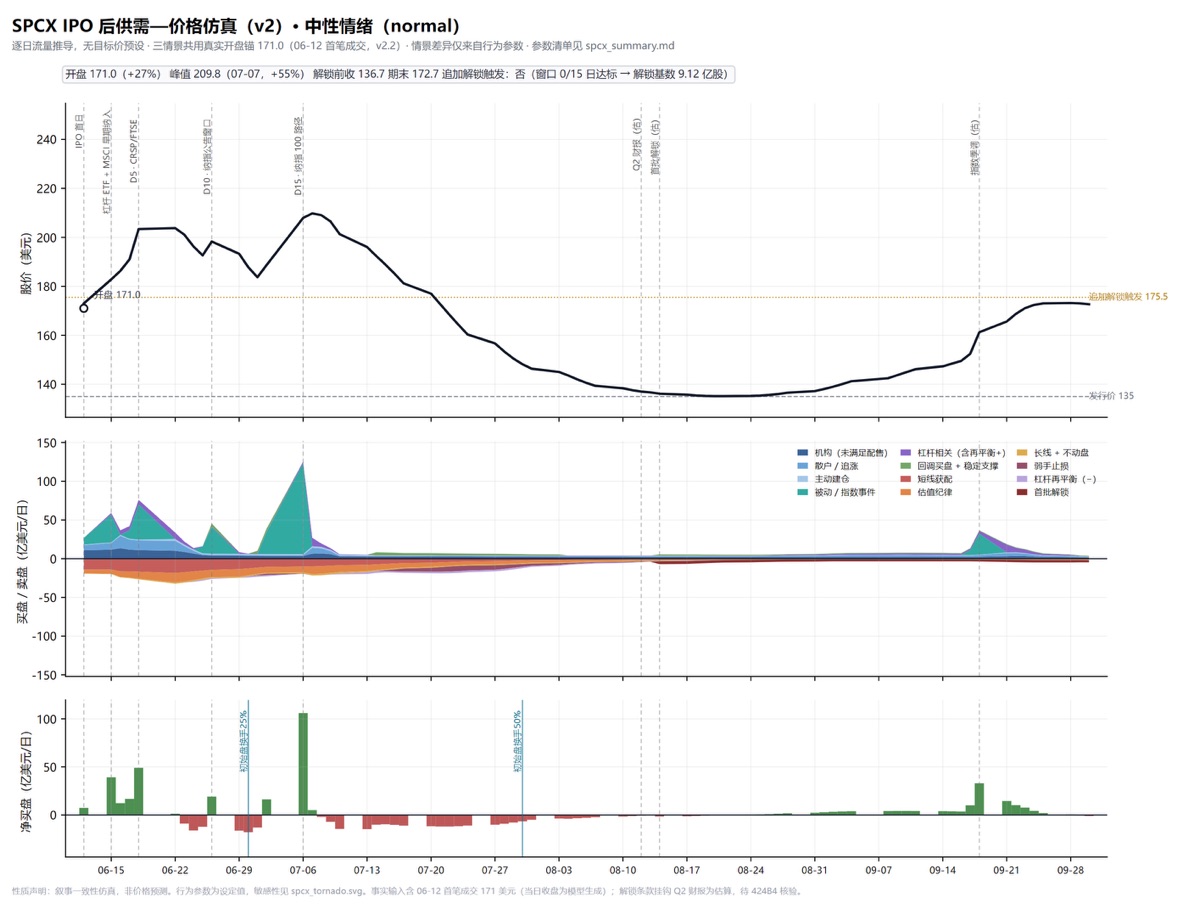

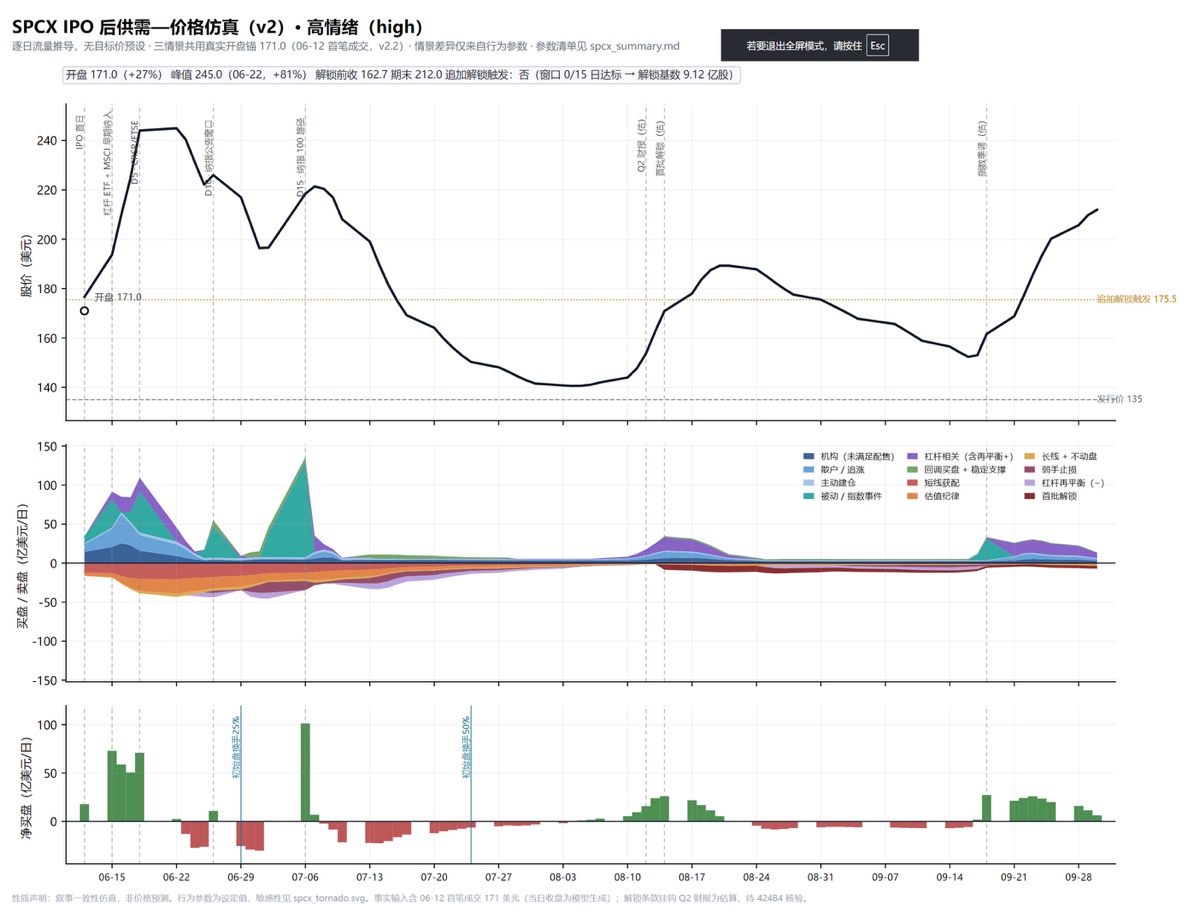

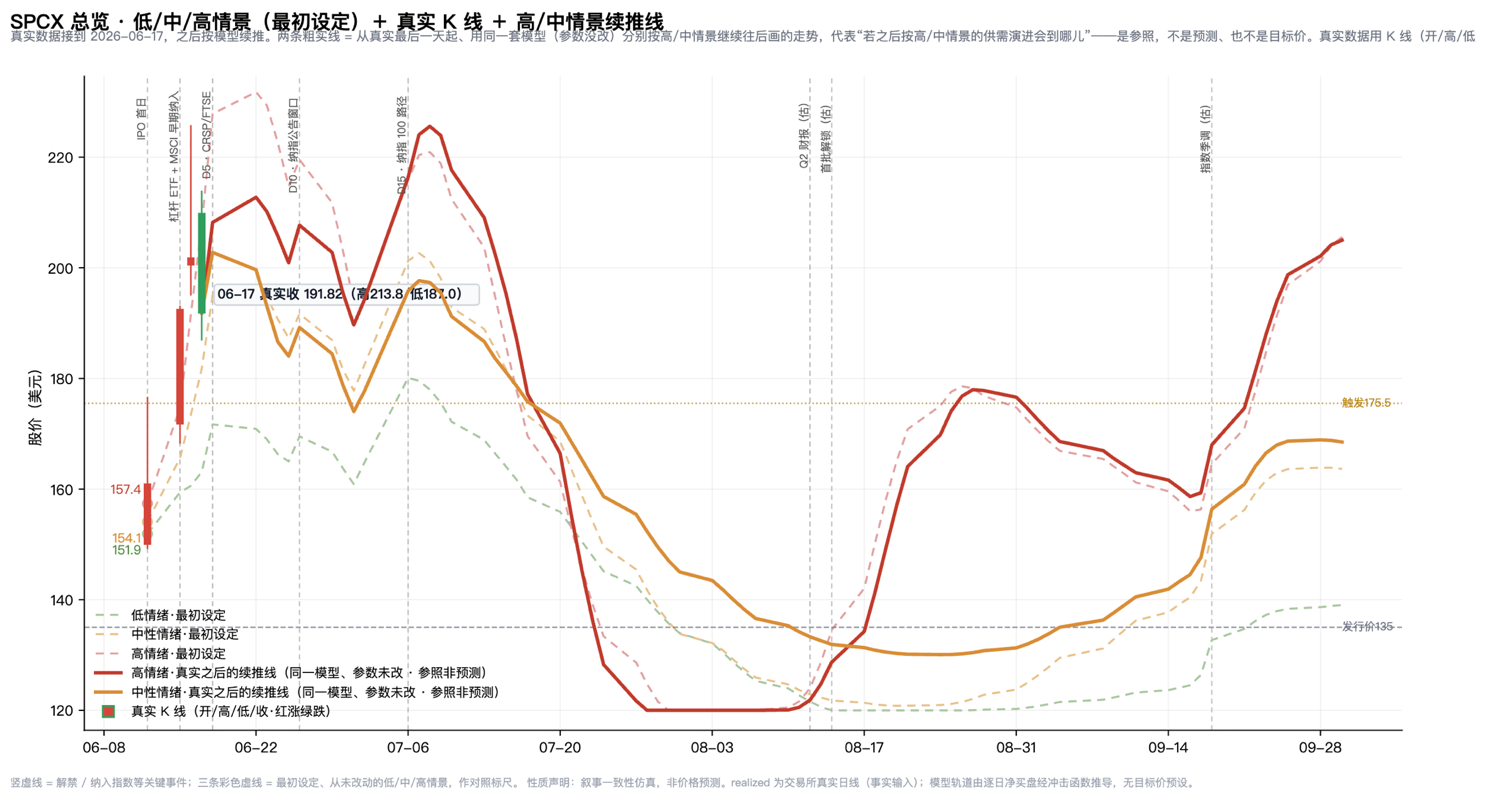

$SpaceX(SPCX.US)开盘当天根据买卖盘的模型回测,可以看到接近高模型提前到来了,最高冲到接近 230,根据模型测算,短期很难再接近前高了,纳指买入会是第二个小高峰,但是这个价差在我看来不值得继续做了。随后来的解禁会有更大的抛压。

不是投资建议,分享给大家参考。

SpaceX

USSPCX

结尾处写的波段估算还是不错的😊,105~130,上下波动了 5 块

你不能等所有的消息都变成真的再来买入——英特尔近期传闻汇总

一、代工、封装产能严重不足,各大厂商目光转向 intel1、封装短缺严重、TSMC 供应相当紧张(2026-04-30/2026-06-04)可信度:高 TrendForce 预计全球 2.5D 封装严重短缺要到 2027 年才会略缓,TSMC 计划到 2027 年把 CoWoS 产能扩大 60% 以上。 TSMC CEO 表示公司正努力避免成为供应链瓶颈,AI 需求仍强...

结尾处写的波段估算还是不错的😊,105~130,上下波动了 5 块

你不能等所有的消息都变成真的再来买入——英特尔近期传闻汇总

一、代工、封装产能严重不足,各大厂商目光转向 intel1、封装短缺严重、TSMC 供应相当紧张(2026-04-30/2026-06-04)可信度:高 TrendForce 预计全球 2.5D 封装严重短缺要到 2027 年才会略缓,TSMC 计划到 2027 年把 CoWoS 产能扩大 60% 以上。 TSMC CEO 表示公司正努力避免成为供应链瓶颈,AI 需求仍强...

按照模型的推算,如果纳入指数前涨的不快,那就是在纳入指数的当天左右的时间是短期的高点;但是如果斜率陡峭到一定程度,纳指就成接盘侠了,高点就在纳入指数前。

当然这都只是基于流通盘,和买卖需求的模型预测,不见得准确。

$SpaceX(SPCX.US)

space x 的估值无疑是高估的,但是要考虑到,配售的股份只有总股本的 3% 左右,而后面才会陆续解锁之前的股份。

第一批解锁时间大约在 8 月中旬,q2 的财报,而在这中间要经历一些机构建仓、散户的买入、以及杠杆资金、指数被动资金等等,市场上的货只有这么多,确实有稀缺性。

基于这个观点,用 Claude 设计了一套模型,大概推演了几个股价的走势情况(按照情绪的低中高来排序)。供大家参考。