$AMD(AMD.US)真厉害啊之前跌到 80 几拉这么高了

AMD

AMD----

分享你的想法

写下你的评论…

- 老

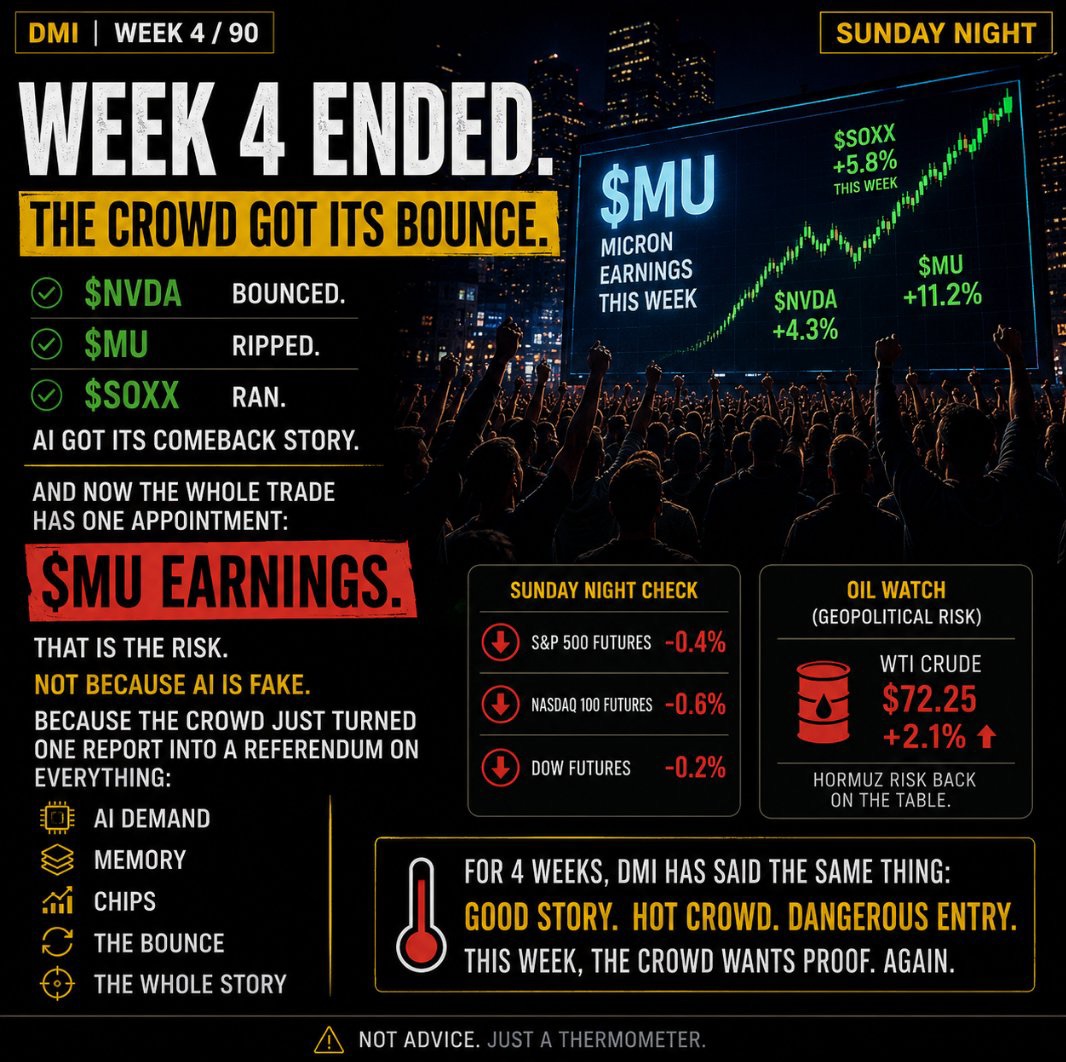

美光财报炸裂让全球芯片暴涨!但这跟你今天该不该追科创芯片,是两件事

一句话先说结论:昨晚美光(做内存芯片的美国巨头)财报炸裂——营收 414.6 亿美元、同比涨约 3.5 倍、下季度指引超预期 13%、盘后涨超 13%,带动全球芯片股大涨、纳指期货涨近 2%,今天 A 股芯片大概率高开。但这件事兑现的是 “美光这一环” 的逻辑,不等于你今天追的那只已经涨了一大截的芯片票就安全——这跟你该不该追,是两件不同的事。为什么和你有关:今天开盘...

美光财报将至,HBM 超级周期来了? - C

$费城交易所 半导体 ETF - iShares(SOXX.US)

SOXX 成分:美光 8.77%,AMD7.51%,英伟达 6.94%,英特尔 6.25%,博通 6.17%,迈威尔科技 5.28%,应用材料 5%。

存储的上游也要吃肉,美光的毛利率基本到达天花板。

下游已经调整一阵子了,看个反弹。

卖点美光换到 SOXX。

- 纳

镁光英伟达英特尔 AMD 博通闪迪

本质上跟四大云厂商 meta 微软 谷歌 亚马逊以及 openai authropic 是共荣共生的关系

上面这些硬件厂商目前定价的唯一合理路径,就是四大云厂商将来对于数据中心建设能够收回成本并且有利润

现在市场既在定价硬件厂永续繁荣,又在定价这些云厂商的投入收不回成本😅

顺一个想法

其实现在已经是类似于当年互联网泡沫快破灭的时期了,只不过演进的路线不太一样。

当年互联网泡沫爆掉的时候,最开始几个月半导体也是很硬的,其他都跌疯了,它还在高位震荡。

这一次分化更严重了,在科技大类中,硬件板块和应用层就已经分的特别开了,更别说其他大类,这或许是因为当前市场上流动性不如当年,没办法做到长期的千股齐涨。(或者其他什么原因,不重要了)总之离崩溃或变盘日应该也不远了。

因为最重要的逻辑就是:美股硬件板块当前的繁荣,完全是基于对其他应用层和云公司会持续大额投入的预期。这和当前市场上的走势和定价方式是矛盾的,无法长期持续。

- S

$英伟达(NVDA.US)哥们们,我预测的没毛病吧!跟跌不跟涨!永远落后于英特尔和 amd

- 钢

高通我盯着三天了,忙着赌球忘记买了涨成这个鬼样。

好吧,下次大跌记得买高通。

NVDA AVGO 这些目前没轮到,不要炒。

就是几个小市值老二老三反复做。SNDK QCOM AMD INTC

老登市值越大越不要做

- H

📊 投资者笔记:$Cerebras(CBRS.US) Cerebras 首席执行官称投资者 “误解” 了利润率前景,此前股价下跌 17%

👉 关键要点:➤ Cerebras 股价在发布首次 IPO 后财报后下跌超过 17%。➤ 股价触及 185.23 美元的低点,为上市以来最低水平。➤ 公司预测 2026 年调整后毛利率为 38%-41%。➤ 该指引与第一季度报告的 47% 调整后毛利率相比有所下降。➤ 预期利润率低于英伟达的 70% 中段和 AMD 的 50% 中段范围。➤ 管理层表示,设备售后回租安排将影响利润率趋势。➤ 财报发布后,约 2800 万股 A 类股票有资格进行交易。➤ OpenAI 的 GPT-5.4 根据现有协议在 Cerebras 芯片上运行。➤ OpenAI 计划部署 750 兆瓦的 Cerebras 半导体。➤ AWS 预计将开始使用 Cerebras 芯片,预计一年内产生收入。👉 为何重要:➤ 尽管管理层有增长展望,但利润率担忧引发了大幅抛售。➤ OpenAI 和 AWS 的合作可能显著扩大未来的收入机会。➤ 投资者的关注点仍集中在盈利能力、执行情况以及 IPO 后的股票供应上。👉 专家声明:➤ “这是被误解了。你知道,我们在 26 年初制定了一个计划。几个月前我们上市时分享了那个计划,而我们正在超越那个计划。” — Cerebras Systems 首席执行官 Andrew Feldman。➤ “我认为这不会是一条直线。” — Andrew Feldman。➤ “这是否成功,我们还得看看。” — Andrew Feldman。➤ “我们正试图以 AI 的速度前进,而数据中心则以房地产的速度前进。” — Andrew Feldman。 - 明

今晚美光看涨

从整个半导体产业链条的供需咬合度来看,上游设计端已经卷到了 “生死时速” 的阶段,那么作为核心物料的美光,其业绩达到甚至超越目前这一期的市场要求,概率是非常高的

1. 产能与订单的 “强确定性”

由于上游设计端(英伟达、AMD 及各大自研 ASIC 厂商)为了抢夺市场份额而互不相让,他们对 HBM 存储的争夺已经到了近乎疯狂的地步。

• 美光在之前的行业交流中就已经明确释放过信号:其 HBM 产能早已被各大巨头的刚性长协合同(SCA)锁死。

• 这意味着,今晚财报里的绝大部分出货量和平均售价(ASP),实际上在几个月前就已经变成了 “板上钉钉” 的既定收入。上游越是内卷,这些订单的履约纯度就越高,几乎不存在退单或延期交付的可能。

2. “内存墙” 倒逼出的代际溢价

设计端卷到最后都在疯狂对撞 “内存墙”。为了让自家的 AI 芯片在测试跑分中胜出,上游厂商只能心甘情愿地接受高昂的溢价,去采购美光最新一代的存储颗粒。

• 这种结构性的产品组合(Product Mix)优化,会直接拉高美光这一期的综合毛利率。

• 只要生产线的良率(Yield Rate)没有发生重大意外,这种高溢价产品的大规模交付,将成为今晚息税前利润$美光科技(MU.US)$2 倍做多美光科技 ETF - Direxion(MUU.US)$Roundhill Memory ETF(DRAM.US)

3. 消费电子端 “被动抬高” 的利润垫

除了风口浪尖的 AI 服务器,上游设计端在手机(如高通、联发科)和 PC 芯片(如苹果、Intel、高通)上卷端侧 AI,也逼得传统终端厂商为了不输掉产品竞争力,被迫在今年二季度大面积跟进 “内存容量翻倍” 的刚性设计。这种全行业同时发生的 “抢料潮”,给美光的普通 DRAM 业务提供了非常丰厚的利润垫。

美光财报炸裂,AI存储周期何时见顶? - 港

$AMD(AMD.US)涨的时候肌无力,跌的时候如泄洪

AMD

USAMD

- S

$英伟达(NVDA.US)存储涨,你不涨,你是老登股!市值大!存储跌,六姐妹抗跌,你跟着大跌!存储反弹,你接着不涨,因为你是老登股!这就是半年 amd 上 500。你还 200 打转的原因

- W

- S

$AST SpaceMobile(ASTS.US)还好前天跑了,宁愿在我超微里爆仓都不在这里阴跌

- 天

控制回撤,宁可少赚不要大亏👍👍👍

“投资是一场 “9 负 1 胜” 的高淘汰率游戏。真正拉开差距的,往往不是每次都抓住机会,而是少踩大坑、控制回撤,别让一次错误吞掉很多次盈利。投资者应结合自身财务状况、风险承受能力、投资经验和投资目标,独立决定仓位、集中度、交易频率、是否追涨杀跌、是否使用期权或杠杆,并自行承担对应风险与盈亏结果。“

T0624 期权机会

近期感悟:好机会是等出来的。长持才是能赚大钱的。频繁交易 满足了一时的多巴胺,短期的快乐,冲动的快感。 能不能买对。能不能坚持。能不能坚持的足够久。以上 3 步 很难...

+1

- H

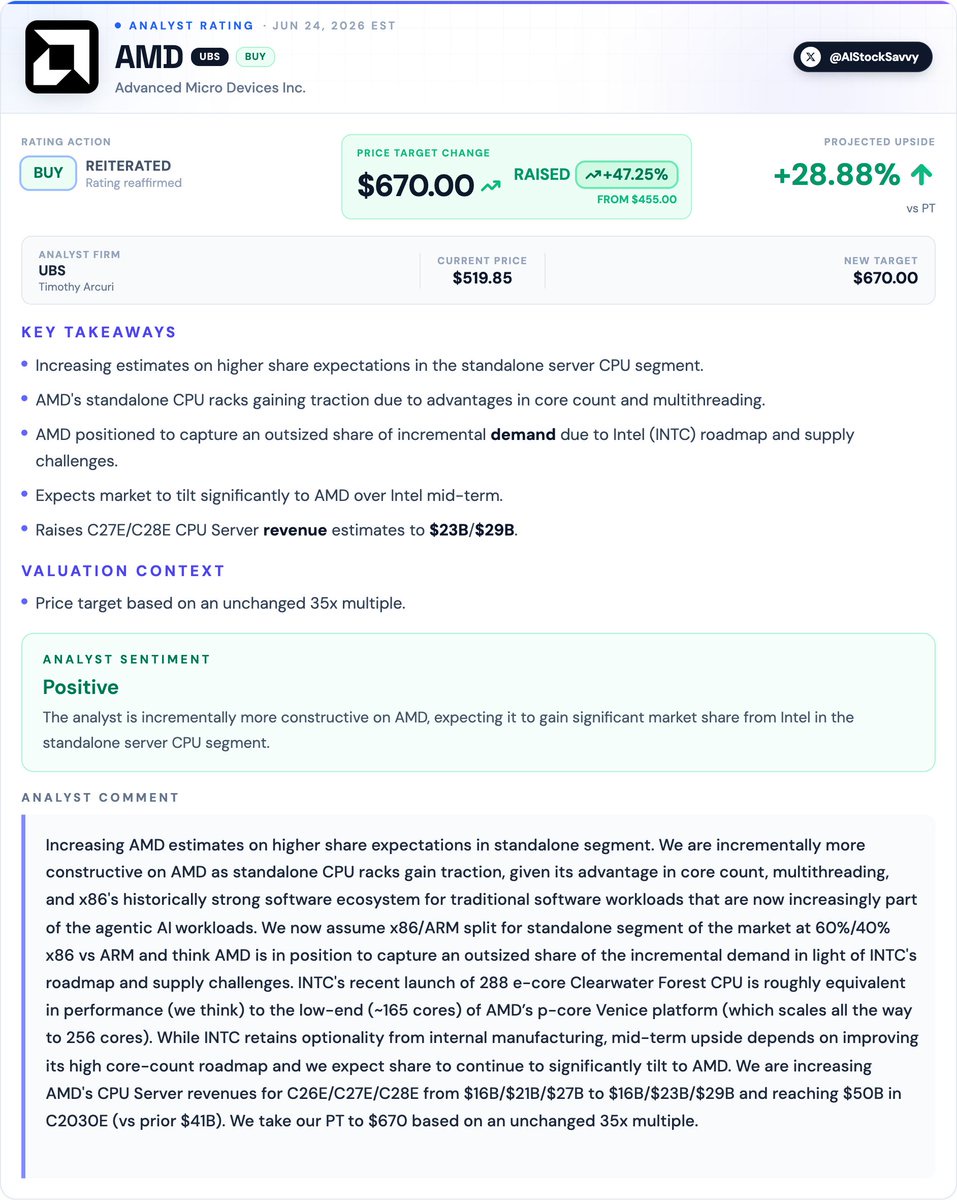

$AMD(AMD.US) | 瑞银重申对 AMD 的买入评级,将目标价从 455 美元上调至 670 美元

分析师认为 AMD 将从英特尔手中夺取更大的服务器 CPU 市场份额,理由是 AMD 拥有更优的产品路线图、核心数量优势以及英特尔面临的供应挑战。

- P

人有两颗心

一颗贪心

一颗不甘心

$纳指 100 ETF - Invesco(QQQ.US)$标普 500 ETF - SPDR(SPY.US)$AMD(AMD.US)$迈威尔科技(MRVL.US)$美光科技(MU.US)$应用光电公司(AAOI.US)$可口可乐(KO.US)$伯克希尔哈撒韦-B(BRK.B.US)

- 辰

🚨$SOXX 最让人震惊的地方,可能不是它涨了多少。

而是推动它上涨的,居然不是 $英伟达(NVDA.US)。

今年以来,$美光科技(MU.US) 暴涨 259%,$迈威尔科技(MRVL.US) 上涨 247%,$英特尔(INTC.US) 上涨 240%,$AMD(AMD.US) 上涨 140%,就连半导体设备龙头 $应用材料(AMAT.US)、$泛林集团(LRCX.US)、$科磊(KLAC.US) 也全部实现三位数涨幅。

反观市场最关注的 $英伟达(NVDA.US),今年迄今涨幅仅约 11%。

这意味着什么?

意味着半导体行情已经不再是 “一家公司带飞整个板块” 的故事。

过去几年,只要提到 AI,市场首先想到的就是英伟达。但如今资金已经开始向整个产业链扩散,从 HBM 内存、AI 网络芯片,到晶圆制造和半导体设备,几乎每个环节都在受益。

这通常是一个更成熟、更健康的牛市信号。

因为当上涨开始从龙头扩散到整个生态系统时,背后反映的是行业需求的全面增长,而不是单纯依赖某一家公司的业绩爆发。

更值得思考的是:

如果在这样的背景下,$英伟达(NVDA.US) 最终也重新进入强势上涨阶段,会发生什么?

当已经大涨的 $美光科技(MU.US)、$AMD(AMD.US)、$迈威尔科技(MRVL.US) 继续受益于 AI 资本开支,而权重巨大的 $英伟达(NVDA.US) 同时开启新一轮行情,$SOXX 的上行空间可能会远超多数人的预期。

现在的半导体板块,已经不是 “英伟达行情”。

它正在逐渐演变成一场覆盖整个产业链的 AI 超级周期。

而这样的行情,往往比单一明星股的上涨持续得更久。

- S

好奇今天这么刺激的一天后,有没有人的投资组合还是绿的。

$KORU: -32.06%$SOXL: -22.98%$IQE: -13.58%$DRAM: -12.6%$AXT公司(AXTI.US): -12.57%$Fluence Energy(FLNC.US): -12.5%$应用光电公司(AAOI.US): -11.2%$SIVE: -11.7%$Tower半导体(TSEM.US): -10.24%$闪迪(SNDK.US): -12.5%$美光科技(MU.US): -11.8%SK 海力士: -12.35%三星: -9.6%$迈威尔科技(MRVL.US): -8.3%$Lumentum控股(LITE.US): -7.6%$SOI: -7.15%$台积电(TSM.US): -6.1%$AMD(AMD.US): -6.04%感觉任何高贝塔值或半导体相关的都跌得很惨。