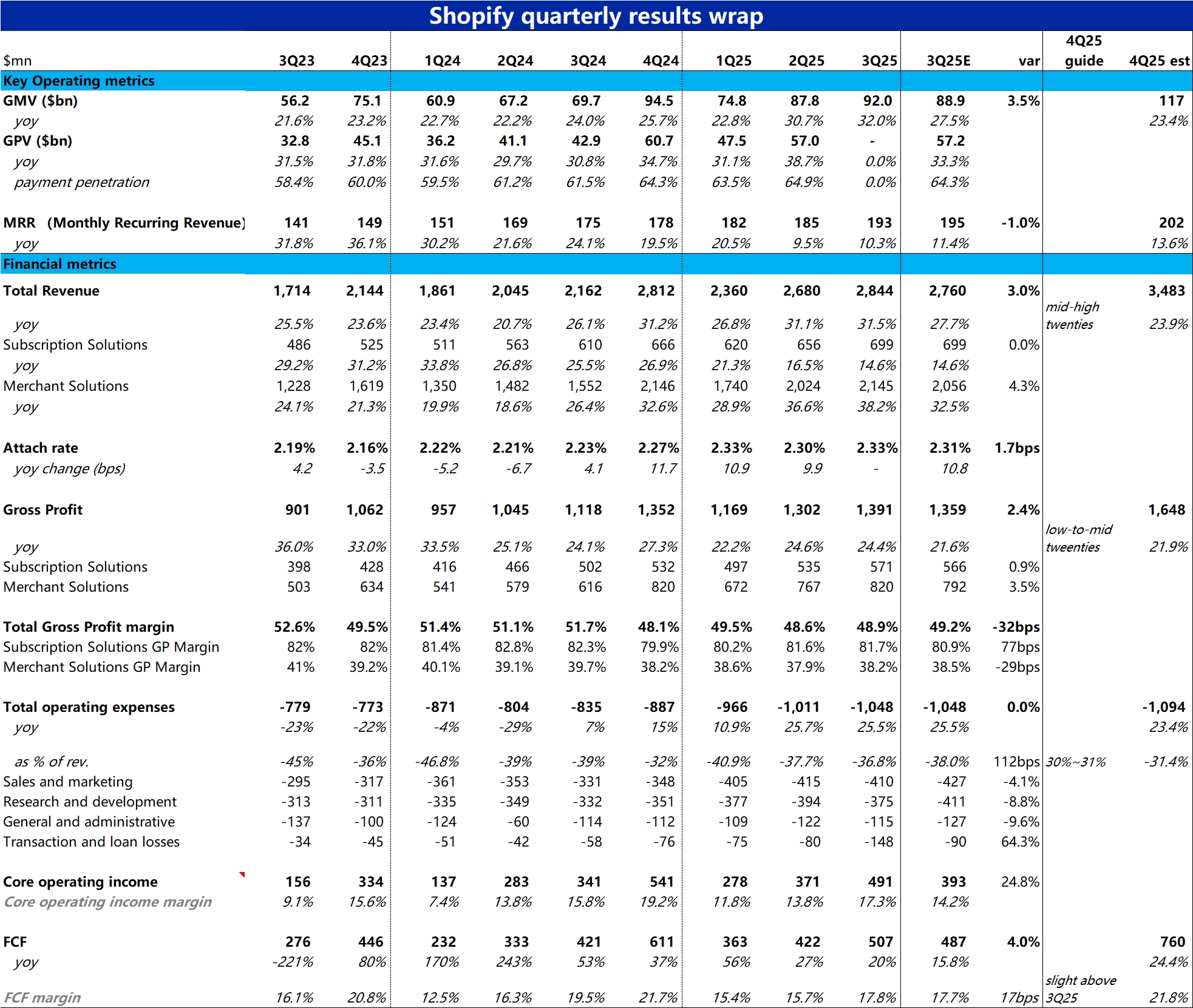

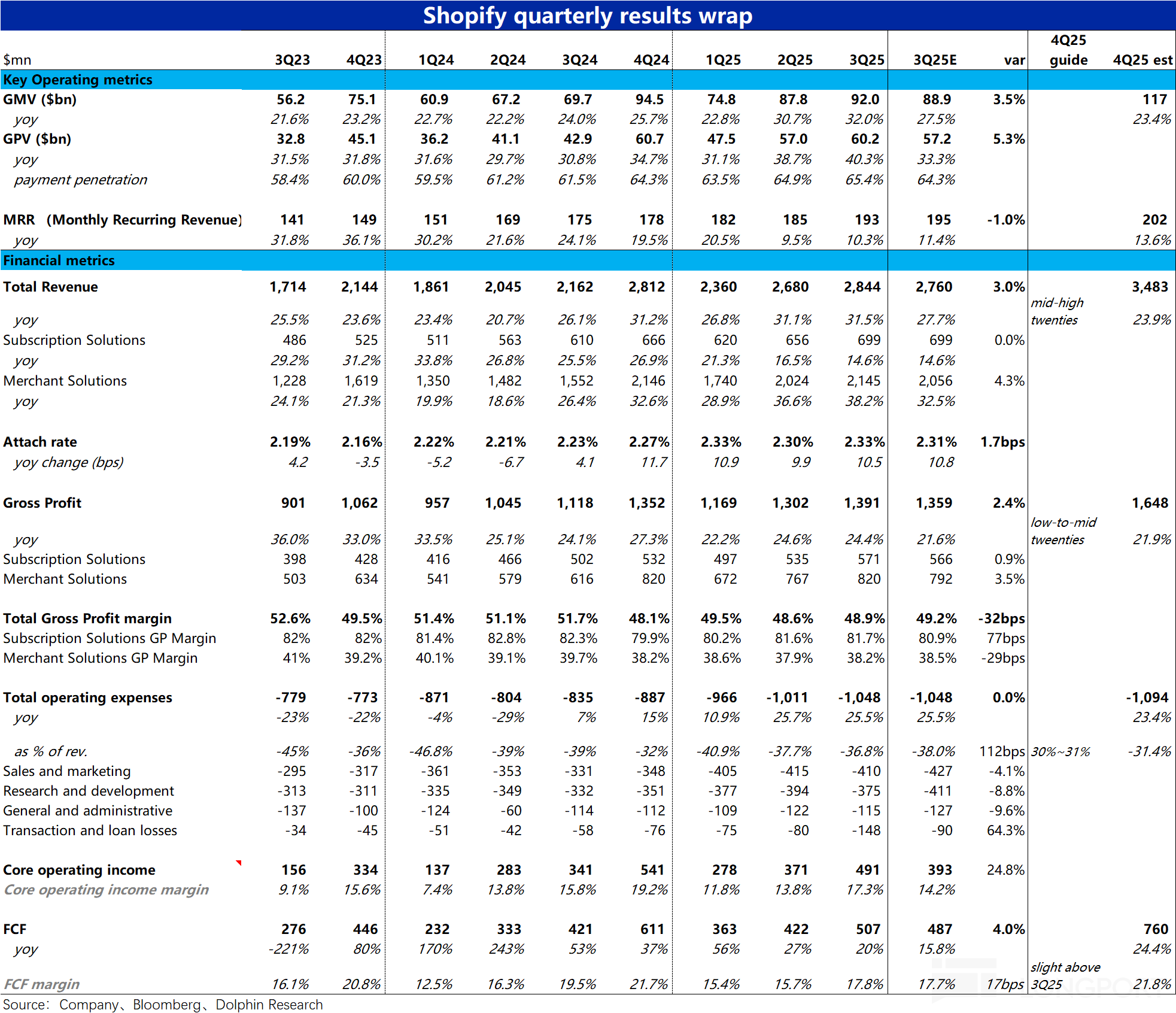

Shopify 3Q25 火线速读:作为目前市场共识会在 AI 时代主要受益的电商玩家之一,Shopify 本季财报表现依旧不俗,各项指标普遍好于预期。其中增长端最重要的GMV 增速继续环比提速。

最大的缺点,是对下季度 FCF margin 的指引为 “略高于本季”(17.8%),意味着相比去年同期的 21.7% 会有不小幅度的收缩,隐含下季度 FCF 的同比增长可能会大幅放缓到仅 10% 左右。具体来看:

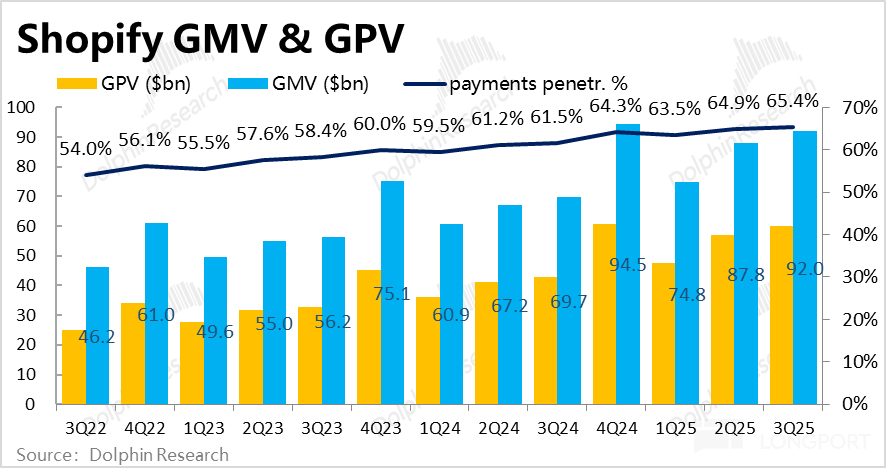

1)核心增长端指标--GMV 本季同比增长 32%,在上季度不低的基础上环比再加速 1.3pct,显著跑赢市场预期。在此带动下,商家服务收入本季同比大增 38%,同样环比继续加速且跑赢预期。除了 GMV 加速,PayPal 相关收入改变为毛口径也有贡献。

2)如部分卖方预期,或由于推行的免费订阅活动期限继续延长,订阅业务的核心指标 MRR(月重复性收入)本季 1.93 亿,同比增速仅为 10% 小幅跑输预期,因此订阅业务的营收表现只是符合预期。

3)相比表现不俗的增长,利润则没那么出彩。虽然上述 PayPal 业务口径变更利好收入增速,对毛利润增长则无带动效应(对毛利率更是利空)。同时免费试用对订阅业务的毛利也是利空。因此毛利率同比收窄了 2.8pct,毛利润增速为 24.4%(低于收入增长)。

同时由于重进投入扩张期,总费用增速达 25.5%,高于毛利增速,因此 FCF 利润率也是收缩的, 本季 FCF 同比增速 “仅为” 20%,相比前几个季度明显放缓。且指引下季度会再度大幅放缓。

因此,整体上增长端表现不俗,但利润增长势头持续向下,在高估值&高预期的背景下,市场对本次 “跛脚” 的业绩反应有些负面并不让海豚君意外。$Shopify (SHOP.US)