在软件行业中评估微软相较于同行的表现

总结完成,以下是我提取的核心信息

总结完成,以下是我提取的核心信息本文对微软与软件行业同行进行了评估,强调其可能被低估的潜力,基于较低的市盈率(P/E)、市净率(P/B)和市销率(P/S)。尽管微软展现出强劲的盈利能力,拥有高额的息税折旧摊销前利润(EBITDA)和毛利润,但其股本回报率(ROE)落后于行业平均水平。此外,收入增长速度低于同行,尽管较低的债务股本比率表明其财务状况稳健

在当今快速变化且竞争激烈的商业环境中,投资者和行业爱好者必须仔细评估公司。在本文中,我们将对软件行业中的 Microsoft (NASDAQ: MSFT) 与其主要竞争对手进行全面的行业比较。通过分析重要的财务指标、市场地位和增长前景,我们旨在为投资者提供有价值的见解,并揭示公司在行业中的表现。

微软背景

微软开发和许可消费及企业软件。它以其 Windows 操作系统和 Office 办公套件而闻名。公司分为三个规模相当的广泛部门:生产力和业务流程(传统的 Microsoft Office、基于云的 Office 365、Exchange、SharePoint、Skype、LinkedIn、Dynamics)、智能云(基础设施和平台即服务产品 Azure、Windows Server 操作系统、SQL Server)以及更个人化的计算(Windows 客户端、Xbox、Bing 搜索、展示广告,以及 Surface 笔记本、平板电脑和台式机)。

| 公司 | 市盈率 | 市净率 | 市销率 | 股本回报率 | 息税折旧摊销前利润(十亿美元) | 毛利润(十亿美元) | 收入增长 |

|---|---|---|---|---|---|---|---|

| 微软公司 | 23.16 | 6.97 | 9.11 | 7.89% | $50.28 | $56.06 | 18.3% |

| 甲骨文公司 | 24.29 | 10.86 | 6.13 | 11.88% | $9.65 | $12.51 | 20.63% |

| 帕洛阿尔托网络公司 | 293.08 | 9.93 | 23.40 | -0.96% | $0.18 | $2.03 | 31.15% |

| Fortinet 公司 | 61.50 | 117.46 | 16.87 | 48.0% | $0.7 | $1.49 | 20.13% |

| ServiceNow 公司 | 65.91 | 9.74 | 8.29 | 3.8% | $0.94 | $2.83 | 22.09% |

| Nebius 集团 | 75.36 | 6.84 | 59.02 | 10.5% | $0.92 | $0.3 | 683.89% |

| Gen Digital 公司 | 17.06 | 6.18 | 3.32 | 20.72% | $0.92 | $1.01 | 27.03% |

| Check Point 软件技术公司 | 14.27 | 5.13 | 5.47 | 6.73% | $0.2 | $0.57 | 4.8% |

| 黑莓公司 | 111 | 8.67 | 11.39 | 1.14% | $0.02 | $0.12 | 25.64% |

| CommVault 系统公司 | 97.29 | 849.66 | 5.80 | 13.07% | $0.03 | $0.25 | 13.33% |

| UiPath 公司 | 19.42 | 3.17 | 3.76 | 1.13% | $0.04 | $0.34 | 17.32% |

| Qualys 公司 | 28.29 | 9.74 | 8.32 | 8.96% | $0.06 | $0.15 | 9.84% |

| Dolby 实验室 | 19.57 | 1.78 | 3.50 | 3.64% | $0.14 | $0.35 | 7.05% |

| Monday.Com 公司 | 36.72 | 4.76 | 3.36 | 2.8% | $0.02 | $0.31 | 24.45% |

| Teradata 公司 | 8.34 | 6.16 | 2.08 | 85.13% | $0.47 | $0.28 | 6.22% |

| A10 网络公司 | 59.87 | 11.91 | 8.91 | 5.57% | $0.02 | $0.06 | 13.4% |

| 平均 | 62.13 | 70.8 | 11.31 | 14.81% | $0.95 | $1.51 | 61.8% |

通过对微软进行深入分析,我们可以识别出以下趋势:

- 23.16 的市盈率比行业平均水平低 0.37 倍,表明该股票可能被低估。

- 当前的市净率为 6.97,比行业平均水平低 0.1 倍,表明可能存在低估现象。

- 相对较低的市销率为 9.11,比行业平均水平低 0.81 倍,可能表明该股票在销售表现上被低估。

- 7.89% 的股本回报率(ROE)比行业平均水平低 6.92%,暗示在利用股本产生利润方面可能存在低效。

- 与其行业相比,该公司的息税折旧摊销前利润(EBITDA)为 502.8 亿美元,比行业平均水平高 52.93 倍,表明盈利能力更强,现金流生成能力更为稳健。

- 560.6 亿美元的毛利润比行业平均水平高 37.13 倍,突显出更强的盈利能力和核心业务的更高收益。

- 收入增长为 18.3%,远低于行业平均水平 61.8%,公司在销售扩张方面正经历显著放缓。

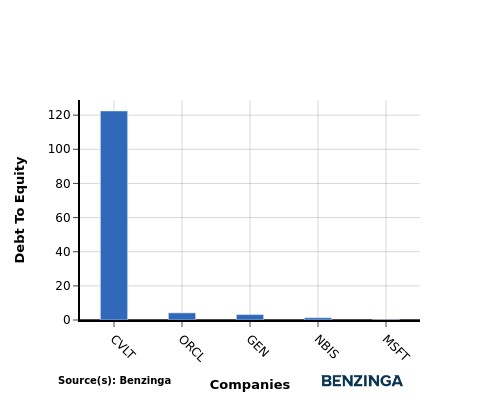

债务与股本比率

债务与股本比率(D/E)衡量公司通过债务相对于股本融资运营的程度。

在行业比较中考虑债务与股本比率,可以简明地评估公司的财务健康状况和风险特征,帮助做出明智的决策。

在评估微软与其在债务与股本比率方面的前四大同行时,得出以下见解:

- 微软的财务状况比其前四大同行更强,债务与股本比率为 0.14,表明其财务杠杆较低。

- 这表明公司在债务和股本之间的平衡更为有利,这可能被投资者视为积极的指标。

关键要点

对于微软在软件行业中的表现,市盈率、市净率和市销率均低于同行,表明可能被低估。然而,较低的股本回报率表明相对于竞争对手的盈利能力较低。另一方面,微软的高 EBITDA 和毛利润显示出强劲的运营表现。与行业同行相比,低收入增长可能对未来前景构成担忧。

本文由 Benzinga 的自动内容引擎生成,并由编辑审核。