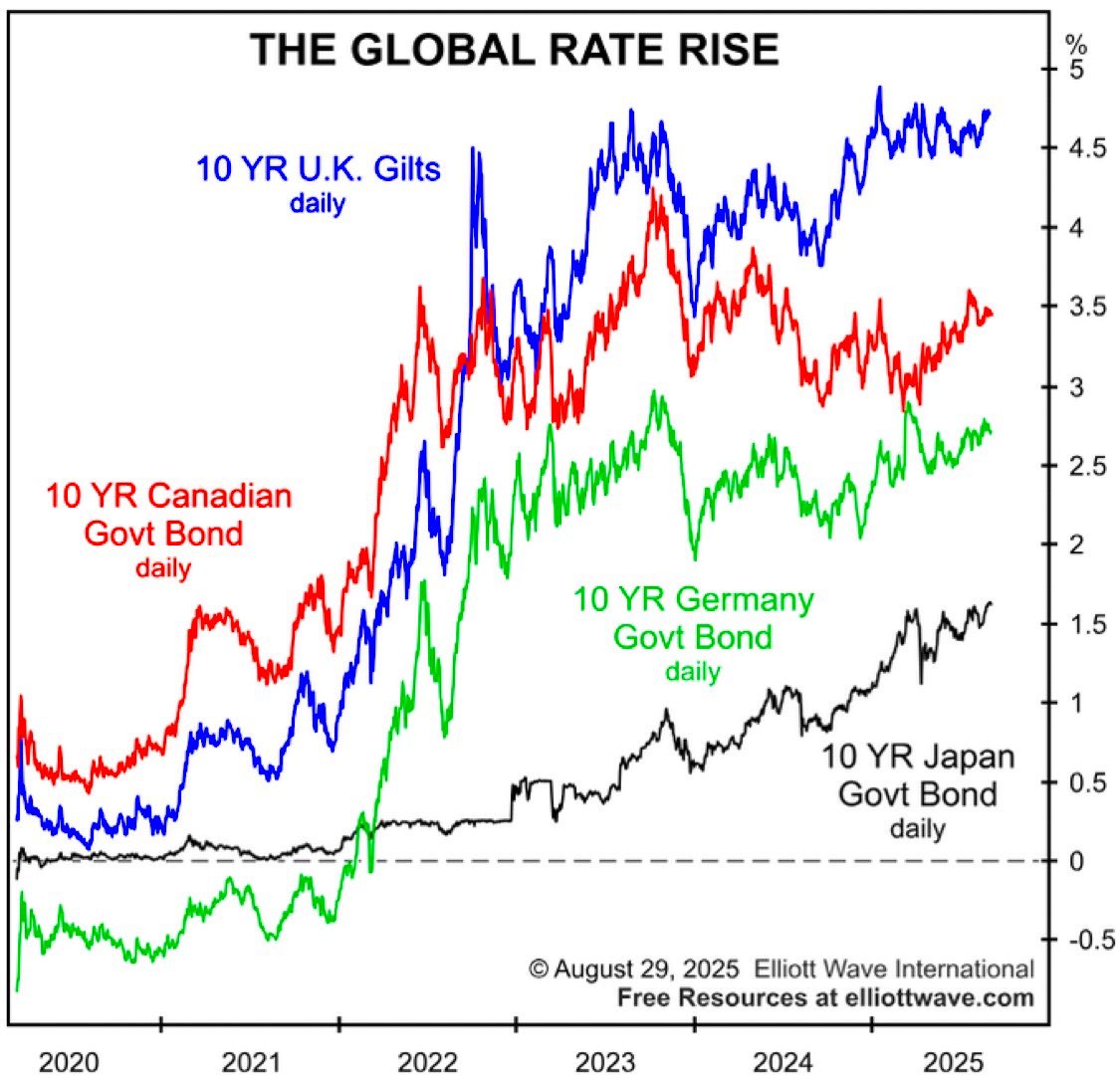

尽管央行一直在降息或维持低利率,但英国、加拿大、德国和日本等主要经济体的长期利率仍在攀升。原因相当直接:市场对创纪录的政府赤字、不断增加的债务负担以及日益增长的政治和信用风险感到紧张。当政府大量借贷时,投资者开始担心是否总能按时偿还,或者是否可能进行债务重组。为了承担这种风险,他们要求更高的收益率。

与此同时,一些传统的长期政府债券买家,如养老基金和保险公司,正在退出。它们的策略和人口结构正在变化,这意味着对这些债券的自然需求减少。此外,央行仍处于量化紧缩模式。它们让已持有的债券到期而不进行再投资,这从市场中撤走了一大支持来源。这体现在收益率曲线上。由于政策降息,短期利率保持较低水平,但长期收益率因投资者对通胀、财政压力及政治不确定性的预期而持续攀升。在美国,持续的赤字和大量国债发行,加上美联储的压力,使得长期国债收益率居高不下。收益率曲线的形态告诉我们,投资者认为未来通胀和风险将进一步上升。

我们以前经历过这种情况。20 世纪 40 年代,美国曾利用收益率曲线控制人为压低长期利率,以资助二战债务。一旦该政策结束,收益率飙升,债券持有人遭受重大损失,信贷条件迅速收紧。这提醒我们,当长期利率在被压制后重新上升时,可能带来多么危险的后果。当前的形势同样发出了警告信号。更高的收益率意味着政府在预算已经紧张的情况下面临更大的利息支出。这可能会挤压其他支出,使债务可持续性更加脆弱。在较弱的经济体中,如果借贷成本持续攀升,债务重组或直接违约的风险将增加。长期收益率的上升不仅仅是市场行为,它还表明财政压力、政治风险和通胀担忧正在显现。

来源:StockMarket.News

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。