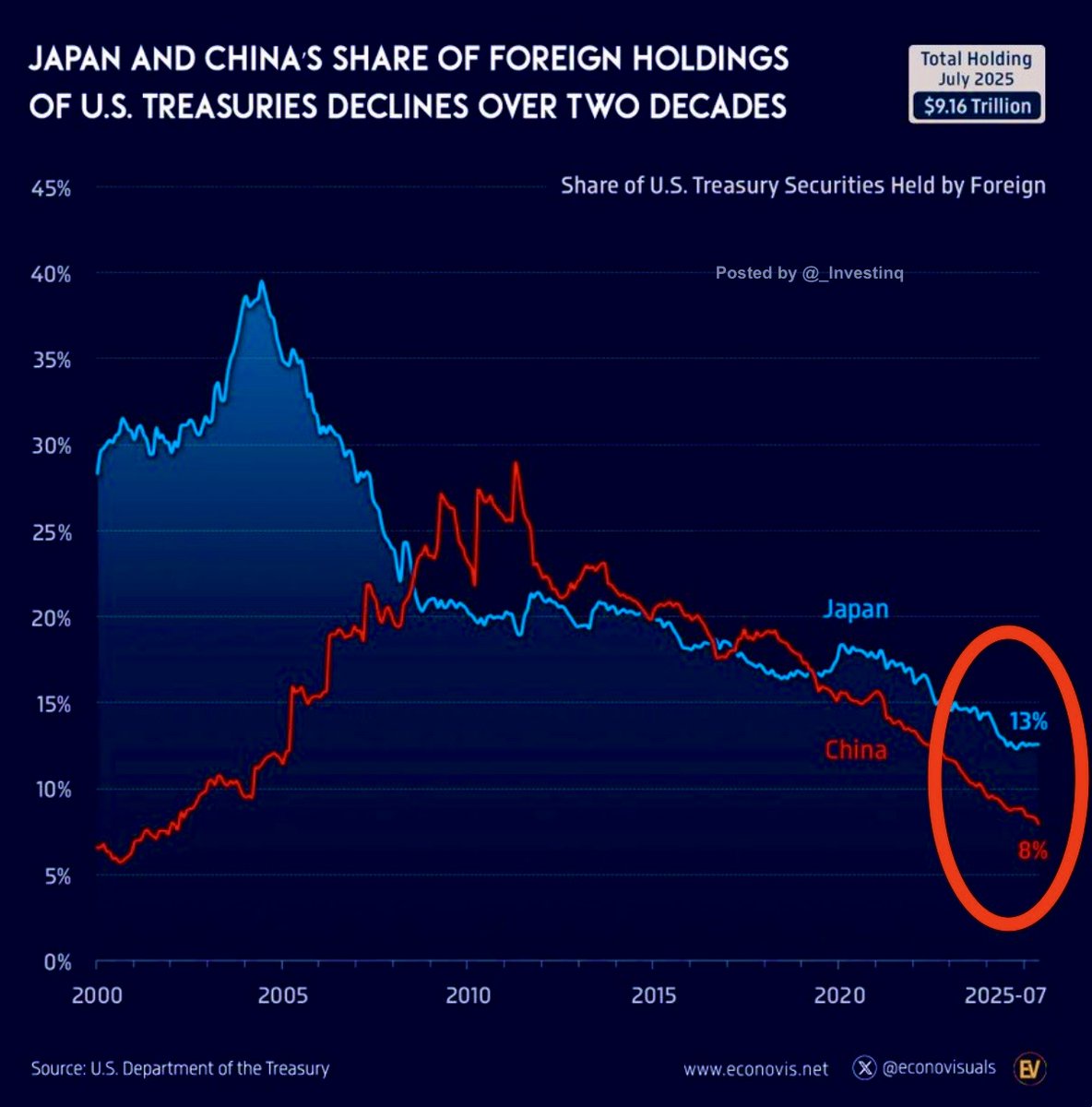

回到 2000 年代初,日本和中国基本上是外国对美国国债需求的中流砥柱。日本一度持有近 40% 的外国持有的美国国债,中国在高峰期达到了约 29%,但截至 2025 年年中,日本的份额已降至 13%,中国降至 8%。两者合计仅占外国投资者持有量的五分之一左右,远低于高峰期的近三分之二。这一大幅下降充分说明了全球金融格局的变化。

对日本来说,主要原因在于经济。日元兑美元汇率跌至几十年来的最低水平,约为 160 日元兑 1 美元,因此日本当局出售美国国债以购买日元并支持本国货币。由于日本国内利率在几十年接近零的政策后开始上升,日本投资者现在也在国内找到了更好的回报。日本央行微妙的政策转变使日本政府债券更具吸引力,因此资金开始回流国内。

中国的情况则不同。其份额下降是由战略和谨慎驱动的。在与华盛顿从贸易战到技术禁令的多年紧张关系后,中国一直在缓慢减少对美国资产的敞口。但中国并没有在一夜之间抛售美国国债(这会使其价值暴跌并损害中国自己的投资组合),而是采取了多元化策略。中国一直在建立人民币交易系统,投资黄金,并推动 “一带一路” 倡议以减少对美元体系的依赖。其目标不是从金融上攻击美国,而是确保中国不会过度依赖美国控制的金融体系。

更大的故事在于背后的趋势:世界正在逐渐减少对美国赤字的融资。在 2008 年金融危机期间,外国持有的美国债务超过 50%,而现在已降至 30% 以下。这并不意味着美元正在消亡,但它确实意味着更少的国家愿意将所有储蓄都放在美国国债中。经济学家称这种现象为 “隐形去美元化”,即在不引发大崩盘的情况下缓慢远离美元资产。

这产生了连锁反应。当外国政府减少购买时,私人投资者不得不填补空缺,而私人投资者只有在收益率足够高以证明风险合理时才会购买美国国债。这有助于解释为什么长期利率一直波动较大:需要吸收的债务更多,但愿意以低价持有的买家更少。每当中国或日本等大持有者出售时,收益率往往会飙升,因为美国必须支付更高的利率来吸引买家。

日本和中国并没有完全停止购买美国国债,他们只是在重新平衡。日本一直在增加对欧洲债券的投资,而中国则在尝试区域系统,让国家以人民币而非美元结算贸易。但两者仍然与美国稳定息息相关,他们不能冒险让美国国债市场崩盘,因为那会伤害所有人,包括他们自己。

因此,这里真正发生的是一个金融时代的缓慢终结。几十年来,亚洲盈余国家通过融资美国的赤字来换取稳定和出口需求。现在,随着地缘政治的变化和国内优先事项的提升,他们正在后退。美国将不得不更多地依赖国内买家,或支付更高的收益率来维持全球借贷。这不是一场迫在眉睫的危机,但它是一个明确的信号,表明全球金融正在变得更加分散,而美元的主导地位虽然仍然强大,但正在逐渐受到考验。

来源:StockMarket.News

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。