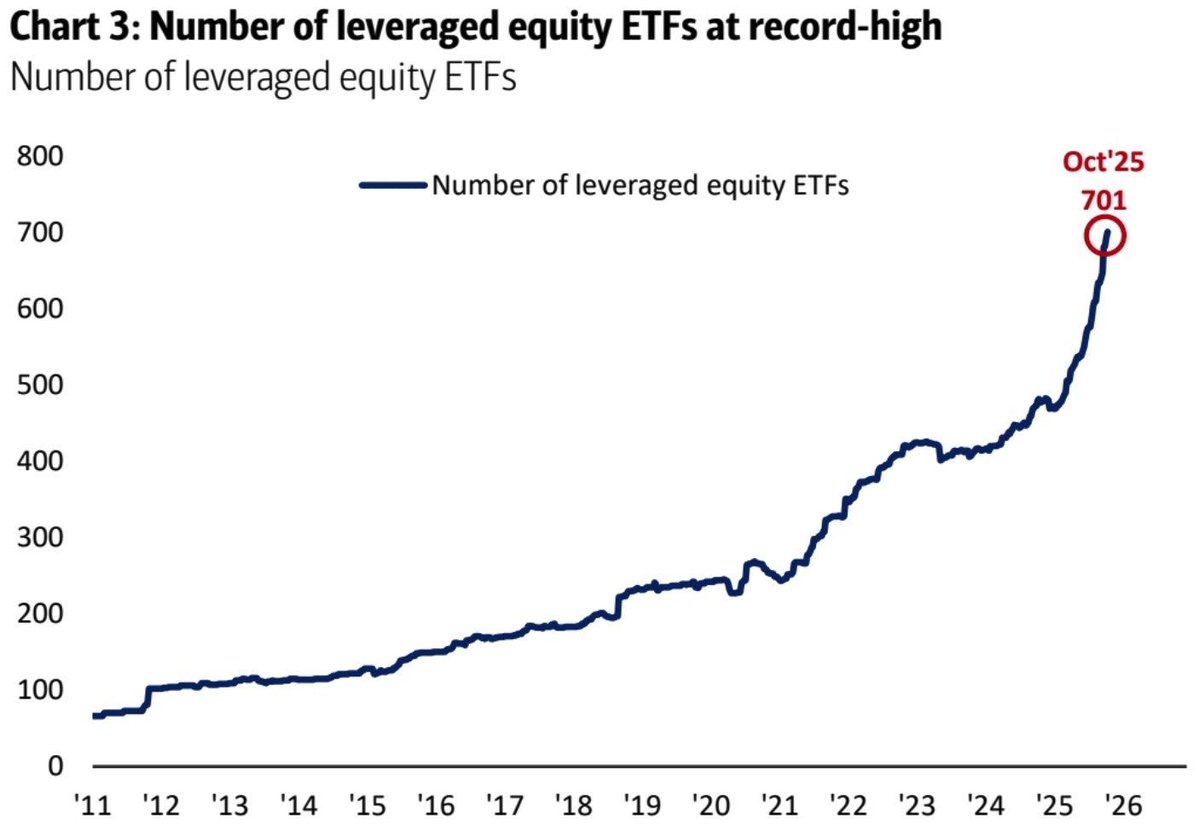

杠杆 ETF 的数量激增。从 2011 年的约 70 只增加到现在的 700 多只。这是一个巨大的跳跃,但这并不是因为投资者突然变得更聪明了。而是因为杠杆已经变成了一种向所有人推销的产品。当杠杆不再是一种工具,而开始成为一种产品时,这是一个市场开始过热的信号。

这些 ETF 承诺提供它们所跟踪指数的两倍或三倍回报。如果标普 500 指数上涨 1%,3 倍杠杆 ETF 的目标是上涨 3%,但如果市场下跌 1%,该 ETF 将下跌 3%。它们每天重置,这意味着随着时间的推移,它们不会完全跟随指数走势。波动性会侵蚀回报。而且,这些基金每天必须买卖大量股票以保持平衡。这种买卖行为进一步加剧了市场的波动。

本月早些时候,摩根大通表示,约 260 亿美元的杠杆 ETF 交易加剧了市场的抛售。这就是杠杆 ETF 可能带来的危险。尽管这些基金在整个 ETF 市场中规模较小,但它们的影响要大得多,因为它们交易速度更快,且需要更大的交易量。

这种情况以前也发生过。在互联网泡沫破裂之前,人们争相抢购首日股价翻倍的 IPO 股票。在 2008 年金融危机之前,华尔街创造了各种复杂的产品,让人们更容易借入更多资金并隐藏风险。每一次,新产品都让普通人更容易承担过高的风险。而每一次,结果都是巨大的损失。

目前,保证金债务创下历史新高,超过 1.1 万亿美元。如果加上杠杆 ETF,实际杠杆规模接近 2 万亿美元。这是一个巨大的借贷资金规模,而市场已经处于高位。只需要一个小小的下跌就可能引发连锁反应。当价格下跌时,杠杆 ETF 会卖出以重新平衡。这种卖出行为会进一步压低价格。然后,追加保证金通知会迫使人们再次卖出。

对于交易者来说,这种市场可能有利可图,但也非常危险。波动性创造了机会,但也带来了更大的风险。现在比以往任何时候都更需要控制仓位规模并保护资本。市场周期的尾声总是让人觉得势不可挡,直到它突然转向,而杠杆的存在会让下跌变得更加惨烈。

来源:StockMarket.News

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。